Коллектив авторов - Платежные системы

- Название:Платежные системы

- Автор:

- Жанр:

- Издательство:Литагент «МЦНИП»7df6bd0e-e17c-11e3-86c0-0025905a0812

- Год:2014

- Город:Киров

- ISBN:978-5-00090-003-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Платежные системы краткое содержание

В книге рассмотрены теоретические вопросы построения платежной системы, ее функции и роль в экономике, представлены аспекты управления рисками платежных систем, а также варианты участия центральных банков и иных регуляторов в организации и функционировании национальных платежных систем. Пособие дает представление о составе и структуре национальной платежной системы России, детально характеризуя организацию деятельности ее основных субъектов. Особое место отводится платежной системе Банка России. Значительное внимание уделено рассмотрению инновационных небанковских платежных систем, а также вопросам организации надзора и наблюдения в платежной системе России.

Учебное пособие дает совокупность современных знаний, необходимых исследователям и аналитикам, занимающимся проблемами развития платежной системы и ее инфраструктуры.

Платежные системы - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Работа с предприятиями по приему банковских карт к оплате является сложным делом, с точки зрения организации. Сложность заключается главным образом в том, что кассиры магазинов и других коммерческих предприятий не только не подчиняются банку, но и, как правило, не имеют соответствующей подготовки для работы с банковскими картами.

Эту проблему пытаются решить несколькими способами. Во-первых, следует подготовить простую и доходчивую инструкцию для кассиров. Во-вторых, необходимо провести обучение кассиров. Третьим направлением работы с предприятиями является регулярная рассылка по предприятиям писем с важной новой информацией, касающейся приема карт. Еще одной формой работы, которая рекомендуется некоторыми платежными системами, является регулярное инспектирование торговых точек с целью выявления недостатков в обслуживании или нарушении инструкций. К сожалению, инспектированию в России пока не уделяется должного внимания, хотя оно, по признанию многих экспертов, является очень эффективным средством не только повышения дисциплины кассиров, но и определения тех точек обслуживания, где потенциально высок риск мошенничества.

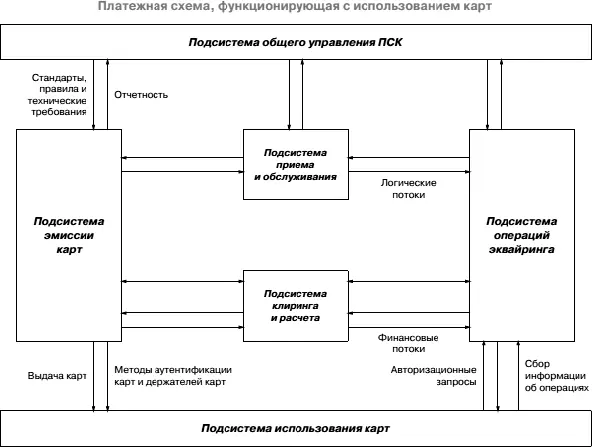

Обобщая вышесказанное, заметим что, электронная платежная система на основе банковских карт (ПСК) включают в себя следующие подсистемы:

– общее управление;

– эмиссия карт;

– использование карт;

– эквайринг;

– услуги для обеспечения приема и проведения операций;

– клиринг и расчет.

Различные подсистемы, существующие в любой ПСК, представлены ниже (см. схему – рис. 5.1.3). Подсистемы классифицированы исходя из выполняемых ими задач, а не физических элементов (устройств) или организаций, отвечающих за их функционирование. Необходимо уточнить, что в рамках каждой подсистемы несколько организаций могут выполнять связанные задачи, например, в подсистему эмиссии карт вовлечены не только эмитенты карт.

Рис. 5.1.3 Электронная платежная система, функционирующая с использованием карт.

Подсистема общего управления выполняет такие бизнес функции, как, например, определение стандартов, правил и технических требований или отбор и утверждение уже существующих политик доступа, конкуренции, ценообразования, предотвращения мошенничества, управления и т. д.

Подсистема эмиссии карт взаимодействует с держателем карты и управляет данным процессом, отвечает за изготовление и персонализацию карты, обработку данных, подготовку ответов на аутентификационные и авторизационные запросы. Мероприятия, связанные с эмиссией карт, осуществляются эмитентами карт и сторонними провайдерами услуг, которым делегированы соответствующие полномочия.

Подсистема использования карт отвечает за использование карты держателем, когда он осуществляет платеж акцептанту, и включает в себя все функции, необходимые для проведения операции в процессе приема карты (аутентификацию карты и/или держателя карты, запросы на авторизацию операции).

Подсистема операций эквайринга управляет акцептантами карт, обрабатывает и отправляет аутентификационные и авторизационные запросы, информацию о принятых операциях, а также управляет терминалами, включая их производство. Мероприятия, связанные с эквайрингом карт, выполняются как эквайрерами, так и сторонними провайдерами услуг, которым делегированы соответствующие полномочия.

Подсистема приема и обслуживания операций состоит из технических элементов, позволяющих осуществлять процесс приема карт и обмен информацией об операциях между подсистемами.

Подсистема клиринга и расчета отвечает за операции и инфраструктуру, необходимые для двустороннего или многостороннего клиринга и расчета по операциям с картами.

Международные карточные платёжные системы.

Visa [128]– это электронная платежная система, которая объединяет 21 тыс. банков – членов по всему миру. Непосредственно эмиссией и организацией приема карт занимаются сами банки. Visa, как некоммерческая ассоциация, выполняет посредническую роль между банками и занимается организацией расчетов и обеспечением технического взаимодействия между участниками системы. Некоммерческая суть ассоциации проявляется в том, что стоимость услуг по осуществлению процессинга карт через сеть Visa для банков определяется теми затратами, которые требуются на их организацию, а любая полученная сверх этого прибыль направляется на дальнейшее развитие сети и совершенствование технологии. В настоящее время Visa – ведущая торговая марка и крупнейшая международная платежная система, на долю которой приходится более половины мирового рынка международных пластиковых карт. Согласно данным платежной системы Visa более 1,3 млрд. карт Visa находятся в обращении во всем мире, которые принимаются более чем в 20 млн. торговых и сервисных предприятий и обслуживаются более чем в 924 тыс. банкоматов по всему миру.

Структура платежной системы.

Для оперативного и эффективного управления Visa разделена на 6 региональных подразделений: Азиатско-Тихоокеанский регион (Asia Pacific), Канада (Canada), Центральная и Восточная Европа, Ближний Восток и Африка (СЕМЕА), Европа (Visa Europe), Латинская Америка и страны Карибского бассейна (Latin America and Caribbean), Соединенные Штаты Америки (United States of America).

Visa СЕМЕА является одним из самых динамично развивающихся регионов Visa, в который входят 84 страны мира. Штаб-квартира находится в Лондоне, а территориальные отделения – в России, Украине, Южно-Африканской Республике и Объединенных Арабских Эмиратах. О культурном и географическом многообразии региона говорит различие уровней развития его рынков. В некоторых странах существуют устоявшиеся системы платежных карт, в то время как в других все еще отсутствует эффективная платежная и телекоммуникационная инфраструктура.

В связи с вхождением ряда стран, ранее относившихся к региону СЕМЕА, в Европейский Союз структура региона СЕМЕА изменилась. В настоящий момент регион СЕМЕА разбит на 11 субрегионов: Южная Африка, Южно-Африканская Республика, Африкия (Алжир, Тунис и другие страны Африкии), Марокко, Египет, Саудовская Аравия, Объединенные Арабские Эмираты, Ближний Восток, Центральная и Восточная Европа, Россия, страны СНГ.

Разновидности карт Visa: Visa Electron, Visa Classic, Visa Gold, Visa Platinum, Visa Virtual. Так же есть карты для корпоративных клиентов и премиальные карты.

Стандартизация:

Распространение и прием карт Visa с магнитной полосой по всему свету стали возможным благодаря внедрению и соблюдению платежной индустрией единого глобального стандарта.

Читать дальшеИнтервал:

Закладка: