Коллектив авторов - Платежные системы

- Название:Платежные системы

- Автор:

- Жанр:

- Издательство:Литагент «МЦНИП»7df6bd0e-e17c-11e3-86c0-0025905a0812

- Год:2014

- Город:Киров

- ISBN:978-5-00090-003-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Платежные системы краткое содержание

В книге рассмотрены теоретические вопросы построения платежной системы, ее функции и роль в экономике, представлены аспекты управления рисками платежных систем, а также варианты участия центральных банков и иных регуляторов в организации и функционировании национальных платежных систем. Пособие дает представление о составе и структуре национальной платежной системы России, детально характеризуя организацию деятельности ее основных субъектов. Особое место отводится платежной системе Банка России. Значительное внимание уделено рассмотрению инновационных небанковских платежных систем, а также вопросам организации надзора и наблюдения в платежной системе России.

Учебное пособие дает совокупность современных знаний, необходимых исследователям и аналитикам, занимающимся проблемами развития платежной системы и ее инфраструктуры.

Платежные системы - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

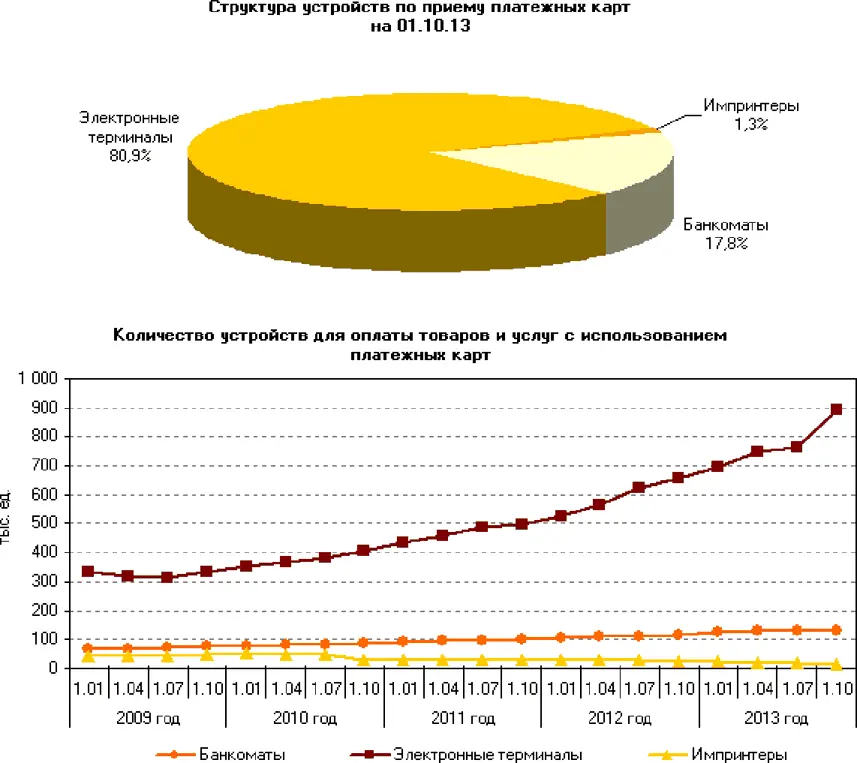

Рис. 5.2.4 Сведения об устройствах, расположенных на территории Российской Федерации и предназначенных для осуществления операций с использованием и без использования платежных карт [159]

Учитывая все вышеперечисленные возможности, банки создают всеохватывающий спектр сервисов и приложений, находя подход и каждому клиенту. Одними из самых распространенных являются:

1. Мобильный сайт (PDA) – это версия интернет-банка, адаптированная под мобильный браузер. Основными достоинствами мобильного сайта являются удобство ее использования на небольшом экране мобильного телефона по сравнению с интернет-версией, а также снижение интернет-трафика. В основном этот канал привлекателен для клиентов банка среднего класса и «консервативных» клиентов, так и не оценивших всех прелестей своих iPhone. Преимуществом канала является его доступность, так как практически все современные мобильные телефоны (за исключением самых дешевых моделей) позволяют выйти в Интернет через мобильный браузер. По функционалу канал может быть максимально приближен к функционалу интернет-банка.

2. Мобильные приложения – позволяют предложить более богатый пользовательский интерфейс, а также могут задействовать аппаратные возможности телефона, такие как GPS, GSM-модуль, камера. По сравнению с браузерной версией подобные приложения позволяют сократить потребляемый трафик, так как на телефон загружаются только данные, а не интерфейс. Возможности современных платформ практически безграничны и постоянно развиваются, что позволяет клиенту в удобном и безопасном режиме использовать максимальный перечень сервисов: управлять своими финансами, выполнять операции, получать в онлайн-режиме информацию банка (геолокация банкоматов, офисов, курсы валют…), в случае необходимости коммуницировать с банком.

3. Sms-банкинг – является основным каналом для пользователей, требующих в основном информирования об операциях и проведения наиболее простых и распространенных платежей при помощи sms-команд. Sms-банкинг также является незаменимым в отсутствие доступа к Интернету, так что мы отмечаем пик активности работы в этом канале, как правило, в периоды отпусков. Sms-канал отлично подходит для информирования клиентов (оповещения) и периодических информационных запросов (остаток по счету, последние операции). К недостаткам этого канала можно отнести ограниченность функционала, являющуюся следствием поиска компромисса между функциональностью, удобством и безопасностью.

4. Предоплаченные карты – это карты, на которые предварительно положена некая сумма денег, как правило, не более 15 тыс. руб., если клиент не идентифицирован банком. При этом предоплаченные карты могут быть использованы для совершения расчетов по каким-либо определенным операциям, например для оплаты коммунальных услуг, детских садов, телевидения или для совершения разовых платежей через Интернет, как наиболее безопасный способ оплаты. Самый популярный вариант предоплаченной карты – это виртуальная карта. Виртуальная карта, не имеет физического носителя и предназначена для совершения платежей через Интернет [160].

Исследование, проведенное в 2013 г. Markswebb Rank Report эффективности российских интернет-банков, показало следующие результаты [161]:

– с 1 по 3 места делят интернет-банки: Альфа-Банк, Банк24.ру, Банк Санкт-Петербург. Интернет-банк Русский стандарт уверенно держится на 4 месте. Сбербанк России лишь на 9 месте;

– лидеры рейтинга имеют функциональные возможности класса «А» – интернет-банк как замена офиса банка;

– интернет-банки Россельхозбанка, Банка Возрождение и Ренессанс кредит признаны по итогам исследования устаревшими, где реализуются отдельные возможности, фрагментарно удовлетворяющие некоторые из базовых информационных и платежных потребностей клиентов банка (см. приложение 5.2.2).

Количественный и качественный анализ электронных платежных систем проводит компания «Медиалогия», которая совместно с MoneyNews осуществляет независимый мониторинг разных ЭПС и ежемесячно рассчитывает их рейтинги.

К основным ЭПС принадлежат WebMoney Transfer, «Яндекс. Деньги» и CyberPlat. Существуют и другие, вполне функциональные ЭПС: CyberCash, CheckFree, Open Market, First Virtual, SET компаний VISA и MasterCard, DigiCash, NetCash, NetChex, NetBill и др.

Большинство электронных платежных систем в основном ориентировано на физических лиц – покупателей товаров и услуг. Некоторые ЭПС вообще не работают с юридическими лицами – покупателями и не открывают им счетов. В такой системе можно зарегистрироваться как частное лицо, но работать в интересах своей компании. Однако со способом юридического оформления частного лица как агента для документального подтверждения совершенных хозяйственных операций в пользу компании могут возникнуть проблемы.

В системе электронной коммерции платежи совершаются при соблюдении ряда условий:

1. Соблюдение конфиденциальности . При проведении платежей через Интернет покупатель хочет, чтобы его данные (например, номер кредитной карты) были известны только организациям, имеющим на это законное право.

2. Сохранение целостности информации . Информация о покупке никем не может быть изменена.

3. Аутентификация. Покупатели и продавцы должны быть уверены, что все стороны, участвующие в сделке, являются теми, за кого они себя выдают.

4. Средства оплаты . Возможность оплаты любыми доступными покупателю платежными средствами.

5. Авторизация. Процесс, в ходе которого требование на проведение транзакции одобряется или отклоняется платежной системой. Эта процедура позволяет определить наличие средств у покупателя.

6. Гарантии рисков продавца . Осуществляя торговлю в Интернет, продавец подвержен множеству рисков, связанных с отказами от товара и недобросовестностью покупателя. Величина рисков должна быть согласована с провайдером платежной системы и другими организациями, включенными в торговые цепочки, посредством специальных соглашений.

7. Минимизация платы за транзакцию . Плата за обработку транзакций заказа и оплаты товаров, естественно, входит в их стоимость, поэтому снижение цены транзакции увеличивает конкурентоспособность. Важно отметить, что транзакция должна быть оплачена в любом случае, даже при отказе покупателя от товара.

Все указанные условия должны быть реализованы в платежной системе Интернет.

ЭПС широко распространены в Интернете и активно используются в основном, только Интернет-пользователями. Количество пользователей ЭПС в России растет параллельно распространению Интернет. Выбирая тот или иной вариант Интернет-эквайринга, в первую очередь необходимо исходить из предпочтений покупателя, а не предпочтений продавца.

Читать дальшеИнтервал:

Закладка: