Коллектив авторов - Платежные системы

- Название:Платежные системы

- Автор:

- Жанр:

- Издательство:Литагент «МЦНИП»7df6bd0e-e17c-11e3-86c0-0025905a0812

- Год:2014

- Город:Киров

- ISBN:978-5-00090-003-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Платежные системы краткое содержание

В книге рассмотрены теоретические вопросы построения платежной системы, ее функции и роль в экономике, представлены аспекты управления рисками платежных систем, а также варианты участия центральных банков и иных регуляторов в организации и функционировании национальных платежных систем. Пособие дает представление о составе и структуре национальной платежной системы России, детально характеризуя организацию деятельности ее основных субъектов. Особое место отводится платежной системе Банка России. Значительное внимание уделено рассмотрению инновационных небанковских платежных систем, а также вопросам организации надзора и наблюдения в платежной системе России.

Учебное пособие дает совокупность современных знаний, необходимых исследователям и аналитикам, занимающимся проблемами развития платежной системы и ее инфраструктуры.

Платежные системы - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

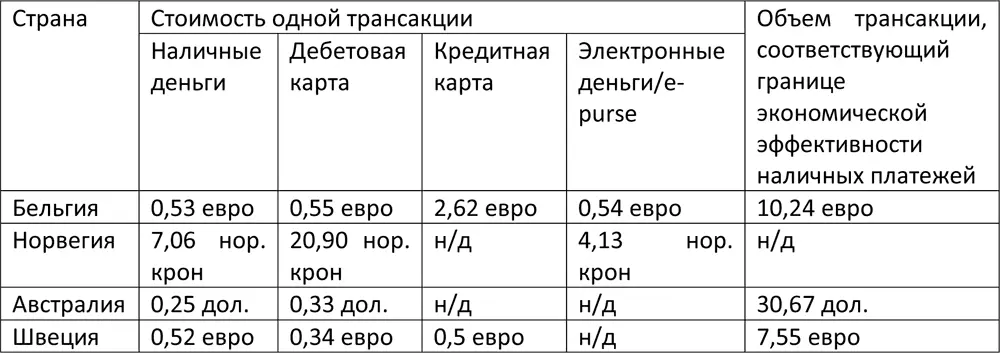

Таблица 5.2.1 – Стоимость трансакций при использовании различных платежных инструментов (по материалам исследований национальных банков) [167]

Рынок электронных денег в России вступил в стадию зрелости и вполне сформировавшейся отрасли с точки зрения технологий и бизнес-моделей. В ближайшее время можно ожидать его развития с постепенным освоением новых территорий и сервисов.

Осенью 2009 года была создана Ассоциация «Электронные деньги», объединившая ведущих участников российского рынка электронных платежей: WebMoney, «Яндекс. Деньги», QIWI, i-Free, а также организации НАУЭТ (Национальная ассоциация участников электронной торговли) и НАУМИР (Национальное партнерство участников микрофинансового рынка). Цель организации – развитие рынка электронных денег как общедоступной финансовой услуги. И в числе первостепенных задач стояла разработка нормативных документов по регулированию российского рынка электронных денег [168].

До недавнего времени в России отсутствовало как законодательство об электронных платежах, так и ясное разграничение между электронным платежом и банковским переводом, что не давало четкого представления о том, каким образом должен регулироваться данный рынок. Началом развития законодательной базы стало принятие в 2009 году Федерального закона от 03.06.2009 № 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами» [169]. В этом законе и сопутствующих документах впервые описаны электронные розничные платежи, права и обязанности платежных систем, принимающих наличные деньги, процедуры по идентификации клиентов, отчетность и другие существенные моменты. Несмотря на различие в природе платежных систем с применением платежных терминалов и электронных денег, принятие указанного закона очень важное событие для данной отрасли.

Следующим шагом стало принятие в 2011 году Федерального закона «О национальной платежной системе» [170]. Ключевыми положениями закона в области электронных денег являются:

– предоставление Банку России полномочий регулятора;

– предоставление полномочий оператора электронных денег исключительно кредитным организациям;

– установление новой формы лицензии для оператора электронных денег с уменьшенным уставным капиталом и упрощенными требованиями к отчетности;

– трактовка электронных денег как формы денежных переводов без появления в Гражданском кодексе новой сущности;

– введение близкого к европейской практике набора операций, исключающего операции между юридическими лицами.

Электронные деньги стали одним из тех высокотехнологичных инструментов, о которых в последние годы говорят на всех уровнях. Они решают без государственных затрат важные государственные задачи: доступности финансовых услуг, инфраструктурной поддержки крупного, среднего и малого бизнеса, повышения прозрачности рынка. Даже при нынешнем их высоком проникновении на рынок потенциал у этих систем огромный. Можно упомянуть такие появляющиеся направления, как оплата государственных услуг и пошлин, дальнейшее проникновение банковских инструментов, денежные переводы и множество подобных направлений.

Любая система электронных денег включает в себя три основных блока:

– область клиринга и расчетов , в которой финансовые институты, клиринговые дома и центральный банк исполняют межбанковские финансовые обязательства, возникающие в результате операций с использованием электронной стоимости;

– область эмиссии и эквайринга , в которой создаются структуры для эмиссии и эквайринга электронной стоимости, а также для взаимодействия с областью клиринга и расчетов;

– розничная область , в которой имеют место следующие операции между пользователями: загрузка (перевод стоимости от эмитента к пользователям), платеж (перевод стоимости между пользователями) и взнос денег на депозит (перевод стоимости пользователями эмитенту или эквайеру).

В системе с единственным эмитентом денежные потоки аналогичны тем, что имеют место в системах наличных платежей, включающих эмиссионный институт (центральный банк), банковскую систему и розничную систему. Единый эмитент создает электронную стоимость и выпускает ее в обращение через специальные институты (обычно банки). Эти институты загружают электронную стоимость на технические устройства их клиентов; эта электронная стоимость используется потребителями для совершения платежей; торговые предприятия и потребители вносят денежные средства на депозит в банки; электронная стоимость предъявляется эмитенту для оплаты. Межбанковские платежи, возникающие в результате переводов электронной стоимости (эмиссия и выкуп), обрабатываются и осуществляются в области клиринга и расчетов.

В такой системе эмитент обычно является системным оператором, а специальные институты играют роль эквайреров. В розничной области потребителям разрешено свободно переводить электронную стоимость между друг другом и торговым предприятиям, при этом последние обязаны вносить электронную стоимость, полученную в качестве платежа, на депозит в банк.

В системе, в которой действуют несколько эмитентов , основными экономическими субъектами в области эмиссии и эквайринга являются эмитенты, эквайреры и системный оператор. Каждый эмитент создает и выпускает в обращение электронные деньги; торговые организации получают платежи от клиентов; торговые организации вносят электронные деньги на депозит своим эквайрерам; системный оператор собирает платежные требования от эквайреров по эмитентам, консолидирует платежные требования по каждому эмитенту и пересылает им соответствующую информацию; межбанковские платежи обрабатываются и осуществляются в области клиринга и расчетов.

В розничной области держатели электронной стоимости могут использовать ее только для расчетов с торговыми организациями; электронная стоимость, собранная торговыми организациями, может быть только внесена на депозит эквайреру.

На протяжении последних десяти лет в мире осуществлялось, в том числе в тестовом режиме, свыше двухсот проектов платежных систем на основе электронных денег. Несмотря на большое разнообразие подходов и технологий реализаций данных систем, можно определить общую модель их функционирования, а также модели с одним или несколькими эмитентами электронных денег.

В последнее время все большее количество систем электронных денег строится по аналогии с электронными системами депозитных денежных средств, с тем отличием, что в первом случае учет денежных средств ведется на виртуальных счетах оператора электронных денег, а во втором – на банковских счетах кредитных организаций.

Читать дальшеИнтервал:

Закладка: