Марина Букирь - Кредитная работа в банке: методология и учет

- Название:Кредитная работа в банке: методология и учет

- Автор:

- Жанр:

- Издательство:Array Литагент «ЦИПСиР»

- Год:2012

- Город:Москва

- ISBN:978-5-406-01801-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Марина Букирь - Кредитная работа в банке: методология и учет краткое содержание

Для специалистов и руководителей кредитных организаций, студентов экономических вузов, а также клиентов банков и всех, кто интересуется данной тематикой.

Кредитная работа в банке: методология и учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

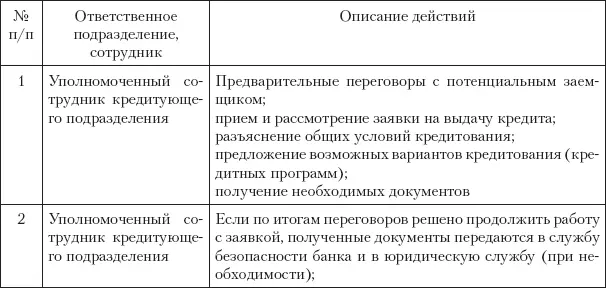

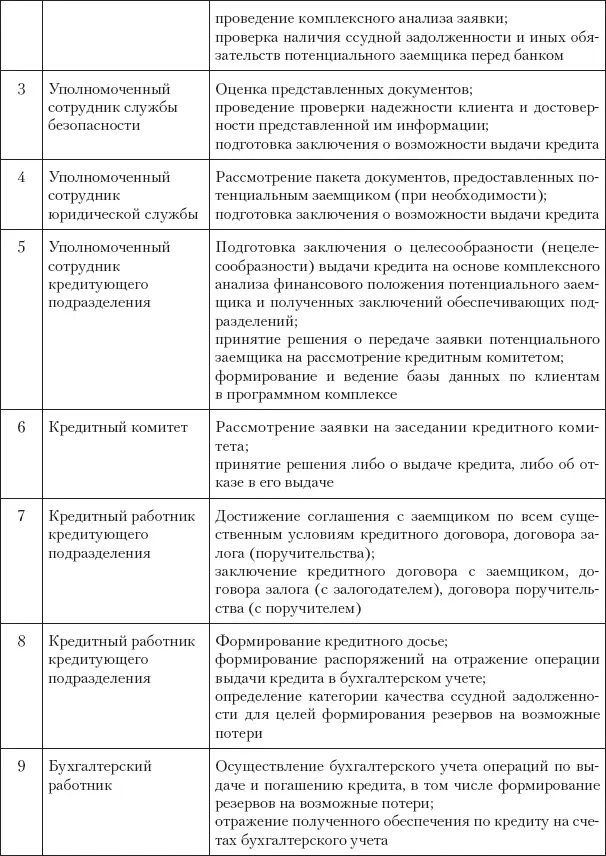

Подразделения банка, участвующие в процессе, для упрощения описания процедуры во внутрибанковских документах удобно разделить на кредитующие и обеспечивающие подразделения. К кредитующим отнесем те структурные подразделения, которые непосредственно работают с клиентами (для простоты назовем такое подразделение кредитным отделом), всех остальных участников процесса можно считать обеспечивающими.

К обеспечивающим обычно относятся: юридическое подразделение; служба (отдел) безопасности; бухгалтерское подразделение или бухгалтерский работник; касса (в случае выдачи кредита наличными).

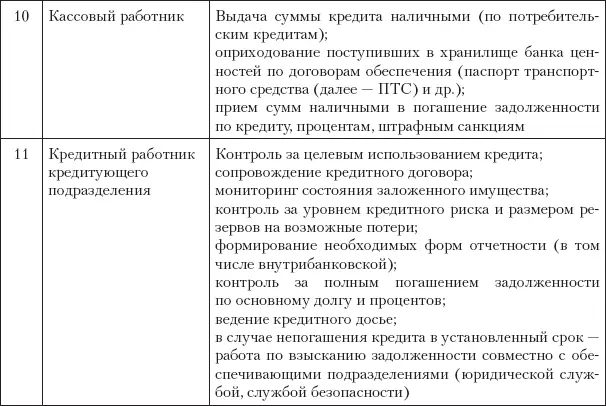

Этапы кредитного процесса и функции участвующих в нем подразделений можно представить в виде таблицы (табл. 4.1).

Таблица 4.1

Этапы кредитного процесса и функции участвующих в нем подразделений

Конечно, возможны и другие варианты; так, оценкой предметов залога может заниматься сам кредитный работник, или служба безопасности, или специально созданная для этих целей структура, или вообще сторонний оценщик. Решение о выдаче кредита принимается либо коллегиальным органом (кредитным комитетом), либо уполномоченным сотрудником банка в пределах установленного ему лимита. Бухгалтерский работник может осуществлять свои функции в составе бухгалтерского подразделения или в бэк-офисе и т. д.

Теперь рассмотрим подробнее все эти этапы.

Предварительные переговоры. При обращении клиента в банк за получением кредита кредитный работник кредитующего подразделения (далее будем звать его кредитным инспектором) должен выяснить цель, для достижения которой клиенту необходим кредит. Исходя из этого определяются подходящая программа и условия кредитования.

Но первым делом кредитный инспектор должен осуществить идентификацию личности клиента – таковы требования законодательства о противодействии (отмыванию) доходов, полученных преступным путем, и финансированию терроризма. Для этого клиент предъявляет кредитному инспектору документ, удостоверяющий личность (перечень таких документов должен быть четко оговорен внутренними документами банка). Если фамилия клиента отсутствует в списке террористов [1] Список лиц, причастных к террористической деятельности, формируемый и распространяемый Федеральной службой финансового мониторинга (далее – ФСФМ).

, у документа отсутствуют явные признаки подделки, а фотография не очень сильно отличается от оригинала, то разговор можно продолжать.

Иногда уже на этом этапе кредитный инспектор может принять решение об отказе в предоставлении кредита, например если потенциальный заемщик слишком молод, или слишком стар, или не является резидентом, или покрыт с головы до ног татуировками, или желаемые им условия кредита явно не соответствуют критериям банка. Конечно, такая опасность грозит в большей степени физическим лицам, нежели юридическим.

Кстати, одно из первых сильных впечатлений автора о банковской деятельности связано именно с таким моментом: директор кредитного департамента с ангельским терпением объяснял немолодому человеку бомжеватого вида, почему банк не может выдать ему сей же момент немножко денег в долг. Рассказал о справке о доходах, о подписании договоров, о залоге и поручителях. А тот, осознав, что под честное слово денег ему здесь не дадут, ужасно обиделся и ушел, обозвав всех присутствующих кровопийцами.

Если клиент и его чаяния в общем и целом соответствуют намерениям банка, кредитный инспектор определяет вид кредита, наиболее подходящий для данного случая, и знакомит клиента с условиями кредитования, в том числе:

• со сроками кредитования;

• с процентными ставками;

• требованиями к обеспечению (залог, гарантия, поручительство) и др.

Получив предварительное согласие по всем важнейшим аспектам кредитования, кредитный инспектор может начинать сбор необходимой информации о будущем заемщике. Для этого клиенту передается перечень необходимых документов. Обычно на этом же этапе клиент заполняет заявление (заявку) на выдачу кредита по форме, установленной банком.

В розничном кредитовании с большим потоком заемщиков предварительные переговоры может проводить, например, консультант. В таком случае его функции, как правило, ограничиваются ознакомлением будущего заемщика с условиями кредитования, передачей ему списка необходимых документов и совместным заполнением заявления на выдачу кредита. Дальше заемщик поступает в распоряжение кредитного инспектора.

Рассмотрение заявки на получение кредита. Анализ финансового положения заемщика. Заполненная клиентом заявка и приложенные к ней необходимые документы (учредительные, регистрационные, удостоверяющие личность, справки о доходах, финансовая отчетность и т. д.) передаются работнику, в функции которого входит анализ финансового состояния клиента и его деятельности. На этом этапе может потребоваться участие работников не только кредитующего, но и обеспечивающих подразделений: юристов и «безопасников». Первые должны провести юридическую экспертизу предоставленных клиентом документов и сведений; вторые – подтвердить достоверность документов и проверить клиента на добропорядочность (как они это делают, никто, кроме них самих, не знает).

Если обеспечением по кредиту является залог материальных ценностей, то до принятия решения о выдаче кредита целесообразно этот залог осмотреть и принимать решение о выдаче уже с учетом результатов осмотра.

Нелишним будет также убедиться в том, что организация-заемщик действительно существует по указанному ею юридическому адресу

В процессе анализа кредитный работник проверяет наличие других обязательств клиента перед банком. Впоследствии эта информация учитывается при определении категории качества по ссудной задолженности.

На этом же этапе может быть запрошена информация о кредитной истории заемщика, которая также принимается во внимание при принятии решения о возможности выдачи кредита.

Максимально возможный размер кредита определяется исходя из платежеспособности заемщика и (или) финансовых результатов его деятельности.

После получения от обеспечивающих подразделений положительных отзывов о заемщике и представленных им документах, а также удовлетворительного результата анализа финансового положения заемщика кредитный инспектор готовит все необходимые документы для заседания кредитного комитета (если решение по такому кредиту принимается коллегиальным органом).

Читать дальшеИнтервал:

Закладка: