Антон Пухов - Предоплаченные инструменты розничных платежей – от дорожного чека до электронных денег

- Название:Предоплаченные инструменты розничных платежей – от дорожного чека до электронных денег

- Автор:

- Жанр:

- Издательство:Array Литагент «ЦИПСиР»

- Год:2007

- Город:Москва

- ISBN:978-5-7958-0188-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Антон Пухов - Предоплаченные инструменты розничных платежей – от дорожного чека до электронных денег краткое содержание

Предоплаченные инструменты розничных платежей – от дорожного чека до электронных денег - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Если после поездки, у клиента остались неизрасходованные чеки, то их можно оставить на следующую поездку, так как они не имеют срока действия, или сдать обратно в банк. Чеки значительно безопаснее наличных денег. Если клиент потеряете наличные деньги, их уже не восстановят. Утерянный или украденный чек будет восстановлен, и обычно это происходит в течение 24 часов после уведомления компании, выпустившей чек, об их утрате. Чтобы восстановить чеки, необходимо сообщить их номера компании в течение суток с момента утраты, поэтому следует хранить выписанные номера чеков отдельно от самих чеков. Также необходимо соблюдать основные условия использования чеков.

1. На чеках должна быть проставлена только одна подпись и не должно быть проставлено второй контрольной подписи;

2. Сообщить компании о пропаже чеков необходимо в течение суток;

3. Необходимо наличие квитанции о покупке чеков и удостоверения личности;

4. Иногда может потребоваться справка из полиции о пропаже.

Несмотря на определенные удобства использования дорожных чеков и их большую защищенность от пропажи по сравнению с наличными деньгами, по нашему мнению, их время неумолимо проходит. На смену дорожным чекам приходят платежные карты международных платежных систем, имеющие все преимущества дорожных чеков с точки зрения безопасности, а также дополнительные потребительские преимущества.

♦ Дорожные чеки имеют фиксированный номинал, и оплата производится только в полной сумме, частичная оплата не допускается. Карта позволяет получить именно ту сумму, которая требуется в настоящий момент.

♦ Чеки обмениваются на наличные деньги только в банках и их отделениях в их часы работы, картой же можно воспользоваться в круглосуточных банкоматах.

♦ И конечно, количество магазинов, принимающих к оплате дорожные чеки значительно меньшее, чем магазинов принимающие платежные карты.

Главное преимущество чеков перед картами – быстрая выдача, в момент обращения, с появлением карт с мгновенной выдачей (Visa Instant Issue и Maestro Prepaid) и конечно же предоплаченных карт, о которых мы расскажем в следующей главе, потеряло свою актуальность. Осталось последнее преимущество – надежность. Чеки не эмитируются банком, а только распространяются. Все деньги, полученные от клиента за чек, хранятся в платежной системе, а не в банке. При проблемах банка, не редких в России, клиент может быть уверен в сохранности своих денег, заплаченных за дорожный чек. Данное преимущество с введением системы страхования вкладов в российских банках также теряет свою актуальность. Клиенты редко покупают чеки на очень большие суммы и сумма страхового покрытия покрывает большинство нужд клиентов.

Коммерческие чеки

Это одна из форм расчетов, при которой оплата за товары или услуги производится путем оформления чека на получателя платежа. В этом заключается их главное отличие от дорожных чеков, в основном выступающие в виде средства безопасной перевозки денежных средств их владельцем, а расчетная функция вторична. К тому же процедура получения наличных денег по дорожному чеку третьим лицом значительно более сложная в отличие от коммерческого чека, предназначенного именно для этого. Коммерческие чеки часто используются во взаиморасчетах, платежах, являются средством перевода денежных средств из-за границы. На известном Интернет аукционе eBay чеки являются вторым по популярности, после оплаты через Интернет-систему PayPal, методом оплаты выигранных лотов. Посредством коммерческого чека иногда осуществляются расчеты по выплате Tax Free, чеки присылаются по почте. В основном, российские банке принимают на инкассо именные чеки иностранных эмитентов и очень редко распространяют. При помощи коммерческого чека можно сделать подарок друзьям и родственникам, находящимся за рубежом, а также оплатить различные услуги:

♦ экзамены и тесты при поступлении в колледжи, университеты и другие учебные заведения за рубежом;

♦ обучение и лечение за границей;

♦ участие в выставках, симпозиумах и конференциях;

♦ заказ товаров по каталогам;

♦ подписку на иностранные газеты и журналы.

Коммерческий чек можно либо вручить получателю лично, либо отправить по почте. Получить наличные по чеку адресат, указанный на чеке, сможет практически в любом зарубежном банке. Срок действия чека составляет 6 месяцев, с даты его выписки в Банке. Важно, что операция по покупке и передаче (отправке) чека не требует представления в Банк документов, подтверждающих характер платежа.

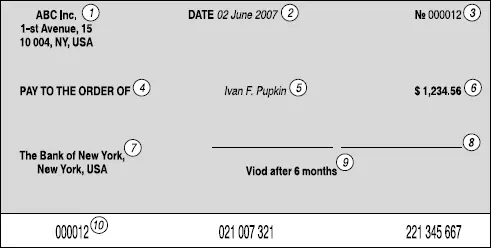

Рис. 9.Образец коммерческого чека:

1 – лицо или компания, выписавшего чек; 2 – дата выписки чека; 3 – номер чека; 4 – чековая метка; 5 – бенефициар (получатель) выручки по чеку; 6 – валюта и сумма чека; 7 – банк-плательщик по чеку; 8 – подпись лица или компании, выписавшего чек; 9 – срок действия чека; 10 – номер чека (дублируется)

Обычный срок возмещения денежных средств, при предъявлении на инкассо чека иностранного эмитента составляет от 25 до 50 дней. Срок возмещения зависит от валюты чека, а также от правил работы, принятых в банке-эмитенте чека. Предъявить чек к оплате может только чекодержатель, указанный в чеке, либо доверенное лицо на основании нотариально удостоверенной доверенности. Наиболее распространены чеки номинированные в следующих валютах: долларах США, евро, английских фунтах стерлингов, швейцарских франках, шведских кронах, канадских долларах, датских кронах, норвежских кронах и японских йенах.

Несмотря на удобство чеков, в процессе эволюции розничных платежных продуктов, бумажные чеки постепенно исчезают из делового и повседневного обихода. Например, в Великобритании их обращение ежегодно сокращается на 8 % и уже к 2020 году прогнозируется полный отказ от их применения. Коммерческие чеки, также как и дорожные чеки вытесняются электронными платежными инструментами: платежными картами и электронными деньгами. Как мы отметили выше, в Интернете чеки уже сдали свои позиции системам Интернет платежей, а в офф-лайн платежах коммерческие чеки занимают незначительную долю рынка по сравнению с другими способами расчетов.

2. Предоплаченные карты

2.1. Многофункциональные предоплаченные карты

О предоплаченных банковских картах мы можем говорить пока, как о перспективном продукте и немного рассказать о зарубежном опыте. По крайней мере, на май 2006 г. о полноценных предоплаченных картах, эмитированных российскими банками, нам было не известно. Единственная широко известная предоплаченная карта VISA Travel Money Cash Passport не эмитируется банком, а только распространяется, поэтому в рамках настоящей классификации она не является банковской картой. Во внебанковской сфере предоплаченные и подарочные карты более развиты и почти все мы сталкиваемся с ними в той или иной ситуации, например телефонные карты, карты мобильных операторов и Интернет провайдеров, в последнее время многие магазины выпускают собственные подарочные карт и сертификаты. Для банковских предоплаченных карт в положения № 266-П Центрального банка РФ «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт» (Зарегистрировано Министерством юстиции Российской Федерации 25 марта 2005 г. Регистрационный № 6431 от 24 декабря 2004 г.) дано четкое определение: Предоплаченная карта предназначена для совершения ее держателем операций, расчеты по которым осуществляются кредитной организацией – эмитентом от своего имени, и удостоверяет право требования держателя предоплаченной карты к кредитной организации – эмитенту по оплате товаров (работ, услуг, результатов интеллектуальной деятельности) или выдаче наличных денежных средств.

Читать дальшеИнтервал:

Закладка: