Антон Пухов - Предоплаченные инструменты розничных платежей – от дорожного чека до электронных денег

- Название:Предоплаченные инструменты розничных платежей – от дорожного чека до электронных денег

- Автор:

- Жанр:

- Издательство:Array Литагент «ЦИПСиР»

- Год:2007

- Город:Москва

- ISBN:978-5-7958-0188-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Антон Пухов - Предоплаченные инструменты розничных платежей – от дорожного чека до электронных денег краткое содержание

Предоплаченные инструменты розничных платежей – от дорожного чека до электронных денег - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Денежной единицей системы служит кибердоллар, и в случае с Mark Twain Baneshares его номинал связан с курсом американского доллара.

Технический процесс генерации электронных денег e-cash:

♦ пользователь создает электронную банкноту, т. е. составляет ряд цифр и букв, представляющий из себя серийный номер банкноты, и определяет ее номинал;

♦ пользователь подписывает созданную банкноту своей цифровой подписью, помещает ее серийный номер в «цифровой конверт» и передает банкноту в банк;

♦ банк определяет номинал банкноты, не имея доступа к ее серийному номеру, подписывает ее своей «слепой» цифровой подписью (закодированный номер) с целью предотвращения ее повторного использования, списывает безналичные средства с банковского счета пользователя (клиента) и передает пользователю банкноту, номинал которой равен эквиваленту списанных денежных средств;

пользователь убирает «цифровой конверт» и получает банкноту с серийным номером, подписанную банком и готовую для проведения платежей [16] Егизарян Ш. П. Электронные деньги в современной системе денежного оборота: дис… канд. экон. наук: 08.00.10. М.: Финансовая академия при Правительстве РФ, 1999. С. 50.

.

Предприятие торговли (услуг), получив от пользователя банкноту, предъявляет их банку-эмитенту, в котором проверяется ее подлинность (здесь следует отметить, что банк-эмитент не имеет информации о пользователе банкноты и соответственно не сможет определить, кто совершил покупку). Банкнота с оригинальным серийным номером принимается банком лишь один раз, все дальнейшие попытки предъявить банкноту с подобным серийным номером игнорируются банком-эмитентом. Иными словами, если электронная сумма с одним и тем же серийным номером поступает в банк более чем один раз, она отвергается. Если пользователь сразу же переправляет полученную электронную сумму в банк, ее подлинность может быть проверена.

* Клиенты и предприятия торговли (услуг) могут обмениваться электронными суммами между собой.

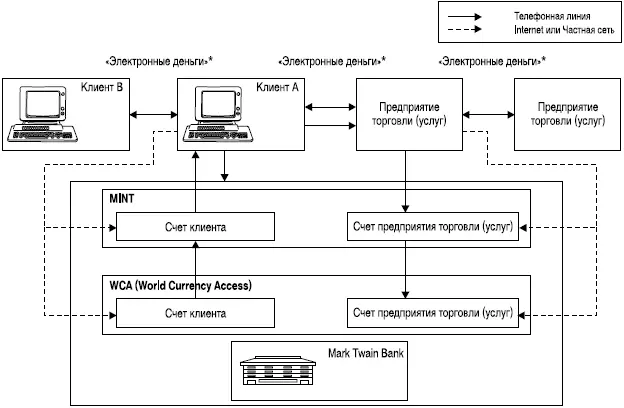

Рис. 10.Система E-cash [17] Источник: HITACHI Research Institute.

:

1 – открытие клиентом и предприятием торговли (услуг) банковских счетов (WCA) в Марк Твен Банке и одновременно осуществляется открытие MINT (виртуальных счетов, на которых ведется учет «электронных денег»); 2, 3- клиент посылает запрос о переводе суммы «электронных денег» в Марк Твен Банк. Марк Твен Банк конвертирует безналичные деньги, находящиеся на банковском счете (WCA), в «электронные деньги» и переводит их на виртуальный счет (MINT); 4 – перевод с MINT суммы «электронных денег» на персональный компьютер клиента; 5 – оплата клиентом товаров (работ, услуг) посредством «электронных денег»; 6, 7 – полученная предприятием торговли (услуг) сумма «электронных денег» переводится им на свой виртуальный счет (MINT). Последующая конвертация «электронных денег» в безналичные и зачисление на банковский счет предприятия торговли (услуг) либо, по согласованию с Марк Твен Банк, денежные средства могут быть получены в наличной форме

Как следует из вышеизложенного, основное отличие DigiCash от Mondex в том, что если электронные деньги E-cash выпущены, то сумма денежного перевода не может быть разделена на более мелкие суммы, что ограничивает возможности непрерывного осуществления переводов. В связи с чем во многих случаях предприятия торговли (услуг) вынуждены переводить полученные электронные деньги на свой счет в Mark Twain Baneshares.

Австрийская национальная система электронных кошельков [18] Электронный кошелек – перезагружаемая (пополняемая) многоцелевая предоплаченная карта, которая может быть использована для осуществления розничных или иных платежей на небольшие суммы вместо монет (денег). См.: A glossary of terms used in payments and settlements systems // Committee on Payment and Settlements Systems Bank for International Settlements. 2001. Jan. P. 16.

Quick

Для понимания роли Австрийского национального банка в развитии и регулировании систем расчетов с использованием электронных денег прежде всего необходимо отметить следующее:

♦ Австрийский национальный банк несет непосредственную ответственность за эмиссию, осуществляя контроль за системой безопасности электронных кошельков, а также участвует собственными средствами в деятельности основных звеньев платежной системы или в составе рабочих групп и обществ;

♦ эмитентами электронных кошельков являются только кредитные институты, ведущие расчеты под непосредственным контролем и надзором Австрийского национального банка;

♦ операции по переводу электронных денег и расчетам осуществляются только в банковском секторе и сфере торговли;

♦ каждая транзакция, осуществленная с использованием электронного кошелька, может быть при необходимости проконтролирована и учтена по банковскому счету предприятия торговли (услуг) и отразиться как в балансе обслуживающего его банка, так и в расчетном банке системы.

Все указанные принципы имеют место в реализованной системе электронных кошельков Quick (далее – Система).

Предпосылками к созданию Системы явились следующие события:

♦ в 1993 г. с целью регулирования рисков в платежном обороте и управления процессами с участием Австрийского национального банка (25 %) создано «Общество по изучению платежного оборота»;

♦ к этому времени уже был создан банк Europay Austria, принадлежащий к основной группе коммерческих банков Австрии, основной задачей которого являются расчеты с использованием банковских платежных карт национальной и международных систем;

♦ в 1994 г. Австрийский национальный банк (100 %) приобрел компанию Austria Card – производителя карточек в Австрии;

♦ создана рабочая группа по вопросам безопасности платежного оборота;

♦ в 1997 году Австрийским национальным банком (100 %) создана компания CCS;

♦ Австрийский национальный банк принимает участие (10 %) в небанковской процессинговой организации APSS, которая осуществляет обработку и процессирование сообщений по всем видам банковских платежных карт на территории Австрии. Остальные 90 % принадлежат банку Europay Austria.

Необходимо остановиться более детально на функциях некоторых из вышеуказанных организаций.

Основной задачей «Общества по изучению платежного оборота» является постоянно осуществляемый обзор и анализ платежного оборота и предоставление отчета о структуре платежного оборота Австрийскому национальному банку.

Банк Europay Austria создан основными коммерческими банками Австрии с целью осуществления расчетов по операциям с использованием банковских платежных карт как национальной системы, так и международных систем. Банк имеет свой пакет акций в международной платежной системе Europay International. В этом банке осуществляется аккумуляция средств обеспечения эмиссии по электронным кошелькам системы Quick. С точки зрения контроля со стороны Австрийского национального банка к этому банку не применяются какие-либо требования или ограничения по дополнительному резервированию средств.

Читать дальшеИнтервал:

Закладка: