Антон Пухов - Предоплаченные инструменты розничных платежей – от дорожного чека до электронных денег

- Название:Предоплаченные инструменты розничных платежей – от дорожного чека до электронных денег

- Автор:

- Жанр:

- Издательство:Array Литагент «ЦИПСиР»

- Год:2007

- Город:Москва

- ISBN:978-5-7958-0188-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Антон Пухов - Предоплаченные инструменты розничных платежей – от дорожного чека до электронных денег краткое содержание

Предоплаченные инструменты розничных платежей – от дорожного чека до электронных денег - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Кроме перечисленного оборудования производители различных торговых автоматов, копировального оборудования и т. п. адаптируют свое оборудование к приему платежей с карто Mondex.

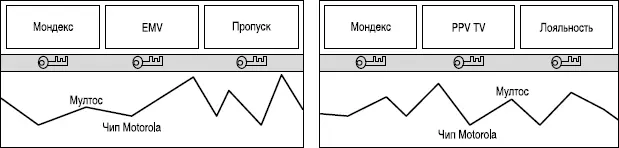

Компания Mondex International специально разработала операционную систему MULTOS, позволяющую реализовать на одной карте несколько приложений и обеспечить защиту каждого из активизированных на карте приложений от несанкционированного доступа (рис. 8). Операционная система MULTOS обеспечивает независимость приложений, реализуемых в технологии Mondex от конкретного чипа, производимого различными фирмами-поставщиками, что позволяет исключить отрицательное влияние на развитие системы монополизма производителя.

Многофункциональная операционная система MULTOS позволяет независимым компаниям производить разработку собственных приложений, исключающих неавторизованный доступ одного приложения к другому. Эта система позволит реализовать на одной карте совмещение нескольких функций, таких, как страховой полис, удостоверение личности, пропуск, доступ к платному телевидению, в Интернет, различные схемы отношений с банком (как, например, кредит, отложенный дебет и др.), т. е. области применения карт могут быть неограничены.

Рис. 8.Операционная система MULTOS Приложения Мултос

Система CyberCoin

Владельцем системы CyberCoin является компания CyberCash, которая была основана в августе 1994 года и имеет штаб-квартиру в Вирджинии. Компания CyberCash предлагает систему услуг по осуществлению платежей через сеть Интернет – the Secure Internet Payment System, которая включает следующие службы: Credit Card Service, CyberCheck и CyberCoin, служащие соответственно заменой кредитных карт, чеков и наличных денег. CyberCash приступила к оказанию услуг в сентябре 1996 г.

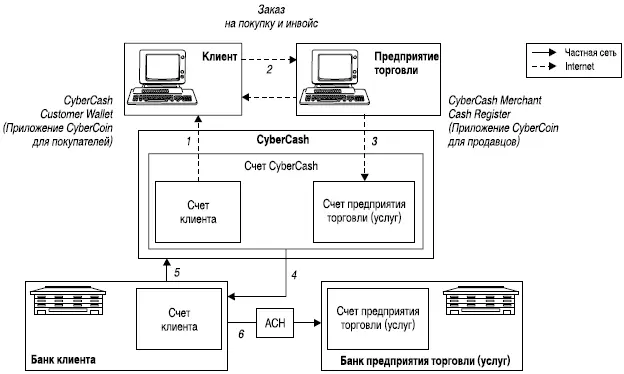

Система CyberCoin предназначена для осуществления мелких платежей через сеть Интернет (например покупка книжных страниц), верхний предел которых установлен в размере 10 долл., и предполагается, что большинство сделок будет осуществляться на сумму менее 1 долл. В начале операции покупатель должен открыть условный счет под названием CyberCash Account и зачислить на него электронные деньги CyberCoin в размере, равном эквиваленту денежных средств, находящихся на его банковском сберегательном счете. Электронные деньги CyberCoin имеют характеристики платежного средства, сходные с характеристиками VISA Cash. Затем покупатель загружает на свой персональный компьютер программное обеспечение для покупателей (CyberCash Consumer Wallet), активизируя тем самым CyberCoin. При покупке товаров или услуг, пользователь посылает электронные деньги CyberCoin через Интернет на приложение для продавцов (CyberCash Merchant Cash Register), инсталлированное на персональном компьютере предприятия торговли (услуг). Следует отметить, что в конечном итоге расчеты между участниками сделки осуществляются в безналичном порядке, путем перевода денежных средств с банковского счета покупателя на банковский счет предприятия торговли (услуг) через банковскую систему и автоматизированные клиринговые палаты (АСИ) (рис. 9) [14] Поскольку расчеты осуществляются через банковскую систему, причем для этих целей не требуется открытия новых счетов в каком-то конкретном банке, то этим она отличается от системы электронных денег DigiCash. – Прим. авт.

.

Рис. 9.Система CyberCash [15] Источник: HITACHI Research Institute.

:

1 – «Электронные деньги» CyberCoin пересылаются персональный компьютер клиента, на котором инсталлированно специальное программное обеспечение «CyberCash Customer Wallet», предназначенное для осуществления платежей; 2 – оплата клиентом товаров (работ, услуг). «Электронные деньги» CyberCoin поступают на «CyberCash Merchant Cash Register» – приложение CyberCoin для предприятия торговли (услуг), которое инсталлировано на его персональном компьютере; 3 – предприятие торговли (услуг) переводит сумму оплаты в «электронных деньгах» на CyberCash; 4, 5- после заключения «мини-сделок» CyberCash посылает запрос (подтверждение) на денежный перевод в банк клиента; 6 – Взаиморасчеты осуществляются между банком клиента и банком предприятия торговли (услуг) через АСН

Для пользователей, хорошо знакомых с системой электронной оплаты, CyberCash уже предоставляет обслуживание по сделкам, совершаемым с использованием кредитных карт (Credit Card Service). Весной 1997 г. фирма начала оказывать услуги электронной системы чековой оплаты CyberCheck. Таким образом, компания CyberCash активно и широко внедряет услуги по осуществлению платежей через сеть Интернет.

Система E-cash

Компания DigiCash, которая является владельцем системы E-cash, была основана в Нидерландах в 1989 г. В 1994 г. DigiCash объявила о создании системы E-cash, которая служит альтернативой наличным деньгам и доступна через Интернет. В октябре того же года начались испытания в районе западного побережья США. Так же как и электронные деньги Mondex, они способны циркулировать вне банковских сетей. В декабре 1995 г. банк Mark Twain Baneshares, штаб-квартира которого расположена в Миссури, принял новую систему и тут же предложил услуги, которые привлекли около 1000 клиентов и 90 магазинов розничной торговли.

По своей сути электронные деньги (e-cash) – это бессрочные денежные обязательства на предъявителя, эмитированные банковской или иной структурой в форме электронных (цифровых) сертификатов, которые могут быть использованы для расчетов через сеть Интернет и обеспечиваются обыкновенными денежными средствами в момент предъявления обязательства его эмитенту.

Механизм проведения операций с e-cash следующий (см. рис. 10). Пользователь электронных денег инсталлирует на своем персональном компьютере программное обеспечение компании DigiCash. Затем открывает банковский счет в кредитной организации, осуществляющей эмиссию электронных денег e-cash и одновременно виртуальный счет для электронных денег (MINT). После того как пользователь зачислит на банковский счет денежные средства, он запрашивает кредитную организацию на предоставление e-cash в обмен на денежные средства, находящиеся на его банковском счете. Банк, получив соответствующий запрос, перечисляет электронные деньги на виртуальный счет пользователя (MINT). В конечном итоге электронные деньги переводятся со счета MINT на персональный компьютер пользователя, который может осуществлять с ними различные операции: платежи своему контрагенту за предоставленные товары (работы, услуги), передачу их другим пользователям, обналичивание в банке и т. д. Фактически пользователь с ними может производить любые операции.

Читать дальшеИнтервал:

Закладка: