Антон Пухов - Предоплаченные инструменты розничных платежей – от дорожного чека до электронных денег

- Название:Предоплаченные инструменты розничных платежей – от дорожного чека до электронных денег

- Автор:

- Жанр:

- Издательство:Array Литагент «ЦИПСиР»

- Год:2007

- Город:Москва

- ISBN:978-5-7958-0188-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Антон Пухов - Предоплаченные инструменты розничных платежей – от дорожного чека до электронных денег краткое содержание

Предоплаченные инструменты розничных платежей – от дорожного чека до электронных денег - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Необходимо рассмотреть следующие аспекты:

♦ кому адресована новая карточка?

♦ как она будет распространяться?

♦ как она будет активироваться?

♦ сколько она будет стоить?

♦ как будет предоставляться ПИН-код?

♦ можно ли использовать новую карточку для покупок в Интернете или по почте?

♦ можно ли пополнять баланс карточки и, если да, то каким образом?

♦ будет ли карточка обеспечивать дополнительные возможности?

♦ как держатель карточки будет запрашивать баланс?

Банкам следует рассмотреть все возможные для держателей карточек методы управления своими счетами при минимальных затратах, например посредством банкоматов, банковских веб-сайтов, мобильных телефонов и CMC-сообщений или интерактивных речевых систем. Дополнительную информацию по избранной программе эмиссии можно почерпнуть в «Справочнике по предоплаченным продуктам для региона СЕМЕ А».

Следующие шаги.Банкам, заинтересованным в выпуске предоплаченных карточек, необходимо ознакомиться со «Справочником по предоплаченным продуктам для региона СЕМЕ А» и заполнить бланк заявки, который можно получить в представительстве VISA International в Вашей стране.

Аспекты осуществления программы.Эмиссия предоплаченных карточек VISA осуществляется по тем же правилам, что и выпуск карточек VISA Electron и Виртуальных Счетов VISA.

Система VISA Cash

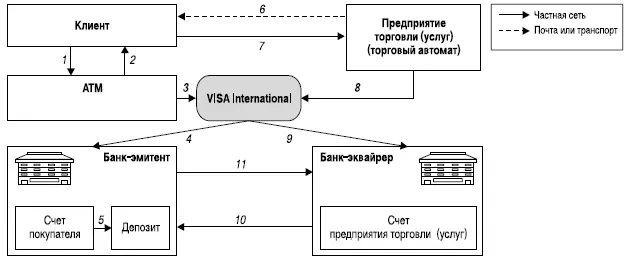

VISA International (далее по тексту – VISA), крупнейшая в мире сервисная ассоциация по обслуживанию операций, совершаемых с использованием банковских карт, разработала и внедрила свою собственную предоплаченную загружаемую карту (VISA Cash) в 1995 г. Карта была выпущена по лицензии и с использованием технологии датской фирмы Danmont (рис. 2).

Рис. 2.Система VISA Cash [9] Источник: HITACHI Research Institute.

:

1, 2- клиент через банкомат (ATM) посредством обычной банковской кредитной (дебетной) карты данной платежной системы загружает свою карту VISA Cash; 3, 4- информация о денежных средствах (лимите), которые клиент загрузил на карту VISA Cash поступает через VISA International в банк, обслуживающий данного клиента (банк-эмитент); 5 – сумма, эквивалентная сумме загруженных средств, списывается со счета клиента в пользу банка-эмитента; 6, 7 – оплата товаров (работ, услуг): на стоимость приобретенных товаров (работ, услуг) уменьшается лимит карты; 8, 9 – данные о приобретенных товарах (работ, услуг) через VISA International поступают в банк, обслуживающий предприятие торговли (услуг) – банк-эквайрер; 10, 11 – взаимозачеты осуществляются между счетом предприятия и депозитным счетом покупателя.

В начале октября 1995 г. VISA начала испытания системы в своем головном офисе в Калифорнии, а также, в более ограниченных масштабах, в Атланте, штат Джорджия. По случаю проведения в Атланте в 1996 г. летних Олимпийских Игр масштабы испытаний были расширены. Поставленная задача предусматривала участие 5 тыс. магазинов розничной торговли и продажу 2 млн карт. На тот момент это было крупнейшее из когда-либо проводимых в мире испытаний новых систем расчетов, в связи с чем оно привлекло к себе пристальное внимание. К окончанию Олимпиады карты принимались в 1500 отделениях пятидесяти компаний розничной торговли, большинство из которых – предприятия быстрого питания и автозаправочные станции. Количество выданных карт не было обнардованно. Выдача осуществлялась тремя крупнейшими банками южной части США – Wachovia Bank, Nations Bank и First Union Bank. Предлагались карты двух типов: загружаемые, реализуемые через банки, и одноразовые, реализуемые через торговые автоматы.

Для загружаемых карт, которые испытывались головным офисом VISA, был установлен верхний предел загружаемой суммы 100 долл. Что касается испытаний в Атланте, то здесь такой предел должны были установить банки, реализующие карты. Одноразовые карты имели номинал 5, 10, 20, 50, 100 долл., что, очевидно, и сделало VISA Cash инструментом оплаты недорогих покупок. Карта VISA Cash может быть перезагружена путем перевода на нее денег [10] В реальности изменяется (увеличивается) расходный лимит, аналогично тому, как это происходит как в предавторизованной банковской карте. – Прим. авт.

с личного банковского счета через сеть ATM посредством банковской карты данной платежной системы. Следует отметить, технология расчетов отличается от Mondex, поскольку данная технология исключает использование VISA Cash для взаиморасчетов между двумя частными лицами. Система VISA Cash предполагает осуществление сделки через существующую финансовую сеть VISA, позволяющую оперировать крупными суммами. Поскольку технология Системы VISA Cash базируется на централизованной обработке каждой операции, совершаемой с использованием указанных карт, то, как уже отмечалось выше, принцип анонимности при проведении данных операций может быть нарушен. VISA International совместно с MasterCard International (далее – MasterCard), еще одной крупной компанией по выпуску банковских карт, и Europay International, компанией распространяющей MasterCard в Европе, разработали для своих приложений на смарт-картах стандарт EMV (по первым буквам названий трех компаний). Начиная с 1997 года производится замена существующих кредитных карт с магнитной полосой на смарт-карты и таким образом стимулируется глобальное распространение VISA Cash.

MasterCard International

С того момента, как Совет директоров MasterCard впервые принял правила для эмитентов предоплаченных карт, программы эмиссии предоплаченных карт шагнули далеко вперед. В течение последних лет эмитенты запускают новые программы предоплаченных карт. Термина «Предоплаченная карта» обычно обозначает, что держатель карты вносит наличные авансом, а не использует кредитную линию. Программы эмиссии предоплаченных карт подразумевают множество разнообразных сценариев взаимоотношений клиента и банка. Предоплаченные карты могут использоваться в роли подарочных карт, использоваться в социальных программах, а также использоваться, как первый банковский продукт клиентов, которым банк не может выпустить кредитную карту.

Эмиссия предоплаченных карт позволяет банкам добиться определенных коммерческих целей: сфокусировать усилия на привлечении и обслуживания определенных клиентских групп, предоставив им эксклюзивные продукты, повышающие лояльность клиентов, которые невозможно предоставить на основании других карточных програм.

Можно выделить некоторые наиболее интересные программы эмиссию предоплаченных карт:

а) подарочные карты;

б) зарплатные карты;

в) карты для студентов;

г) молодежные карты;

д) карты для путешественников

Подарочные карты– перспективная замена традиционным бумажным гифт-сертификатам, широко используемых магазинами.

Читать дальшеИнтервал:

Закладка: