Антон Пухов - Предоплаченные инструменты розничных платежей – от дорожного чека до электронных денег

- Название:Предоплаченные инструменты розничных платежей – от дорожного чека до электронных денег

- Автор:

- Жанр:

- Издательство:Array Литагент «ЦИПСиР»

- Год:2007

- Город:Москва

- ISBN:978-5-7958-0188-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Антон Пухов - Предоплаченные инструменты розничных платежей – от дорожного чека до электронных денег краткое содержание

Предоплаченные инструменты розничных платежей – от дорожного чека до электронных денег - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

С 1996 г. начинается интенсивное внедрение системы Mondex, франшизные права по распространению этой технологии приобретены более чем 50 государствами по всему миру, среди которых Великобритания, США, Канада, Австралия, Новая Зеландия, Южная Африка, Китай, Израиль, Гонконг и др. Эквивалент максимальной суммы электронных наличных, который загружается на карту клиента, колеблется в зависимости от правил, устанавливаемых оригинатором (эмитентом) каждой валюты, от 20 до 750 долл.

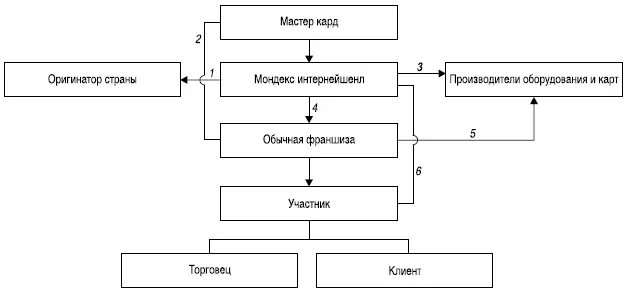

Компания Mondex International была основана в июле 1996 г. В феврале 1997 г. 51 % акций компании Mondex International был приобретен всемирно известной ассоциацией MasterCard International. Остальными 49 % акций владеют более двадцати банков и компаний: Общая сумма активов учредителей Mondex по оценкам некоторых экспертов составляет 1,5 трлн долл. (рис. 5).

Рис. 5.Организационная структура компании Mondex:

1 – лицензии оригинаторам; 2 – заключение соглашения; 3 – промышленные лицензии; 4 – соглашение о франшизе; 5 – развитие соглашения; 6 – лицензия, технология и соглашения

Функции Ассоциации Mondex International:

♦ системная поддержка продукта и разработка новых технологических решений;

♦ определение внутрисистемных правил и стандартов;

♦ разработка и построение внешних интерфейсов системы;

♦ взаимодействие с поставщиками программно-аппаратных средств;

♦ разработка и администрирование системы безопасности;

♦ разработка системы контроля рисков при обращении электронной стоимости Mondex;

♦ организационно-правовое обеспечение распространения продукта;

♦ распространение продукта путем продажи франшизных прав;

♦ адаптация технологических решений Mondex под национальные требования.

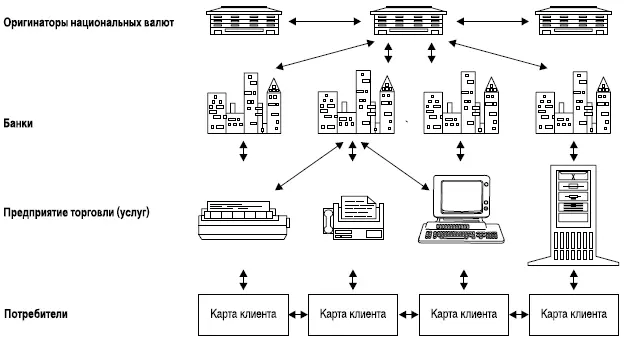

На распространение электронной стоимости Mondex, выраженной в одной из каких-либо валют, компания Mondex International продает только одну франшизу Это значит, что ответственным за эмиссию электронной стоимости Mondex, выраженной в этой валюте, является только одно юридическое лицо – оригинатор валюты. Оригинатор электронной стоимости Mondex, выраженной в другой валюте, может приобрести у оригинатора первой валюты необходимую сумму на условиях, определяемых двусторонним соглашением, и уже затем продавать ее своим банкам, которые в свою очередь в системе Mondex выполняют функции распространителей электронных денег. Потребители, являющиеся владельцами карт Mondex, загружают электронные суммы на свои карты через банкоматы (ATM) или по телефону Mondex. Все платежи и переводы денежных средств в системе осуществляются непосредственно с карты на карту без централизованной обработки каждой операции (рис. 6). При продаже клиентам товаров или услуг предприятия торговли (услуг) сальдируют платежи клиентов и перечисляют их одной суммой в обслуживающий их банк, который в свою очередь зачисляет денежные средства в эквиваленте перечисленных электронных денег на банковский счет предприятия торговли (услуг).

Рис. 6.Схема обращения электронной стоимости Mondex

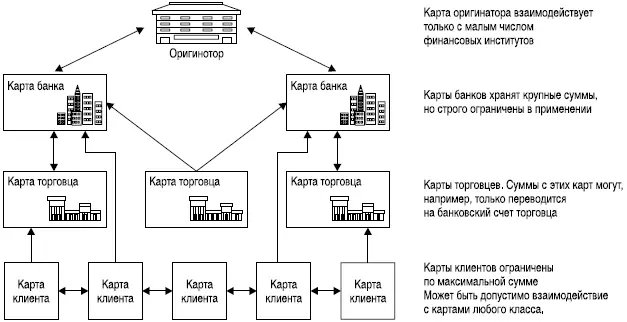

Каждый из участников расчетов, включая оригинатора, банки, предприятия торговли (услуг) и клиентов, являются держателями карт соответствующего класса, максимально допустимая сумма которых и перечень операций, которые возможно совершать с использованием этих карт, определяются правилами оригинатора. Правила взаимодействия карт в зоне ответственности оригинатора каждой валюты устанавливаются управляющим органом оригинатора в соответствии с требованиями национального законодательства (рис. 7).

Рис. 7.Пример организации взаимодействия карт различных классов.

Технологическая реализация обращения электронных денег Mondex базируется на концепции электронной наличности, описанной ранее [13] См. подраздел «Предпосылки и история создания системы».

, и преследует следующие основные цели:

♦ сокращение затрат на создание инфраструктуры по обслуживанию карт Mondex путем адаптации существующей сети банкоматов и торговых терминалов;

♦ снижение операционных затрат всех участников, связанных с осуществлением расчетов по операциям с использованием карт Mondex путем сальдирования платежей и предоставления возможности проведения платежей «карта-карта»;

♦ предоставление клиентам возможности осуществлять различного вида платежи, денежные переводы, расчеты друг с другом и операции по банковскому счету в режиме самообслуживания с обеспечением высокой степени безопасности при хранении и передаче электронной стоимости.

Единые открытые протоколы обмена позволяют всем без исключения производителям участвовать в процессе доработки существующего торгового и банковского оборудования, а также в процессе создания новых технических средств, предоставляющих дополнительный сервис при обращении карт Mondex.

Технические средства, используемые в настоящее время в процессе обращения электронной стоимости Mondex:

♦ индивидуальный недорогой считыватель – позволяет определить остаток средств на карте и валюту карты;

♦ электронный бумажник, оснащенный дисплеем и автономным питанием– позволяет просмотреть журнал платежей, остатки всех валют, показать активную валюту карты, осуществить передачу электронной стоимости с карты на карту, блокировать/разблокировать карту, устанавливать и изменять личный код. Электронный бумажник может быть подключен к персональному компьютеру, модему, телефону. Электронный бумажник может быть использован как недорогой торговый терминал в любом пункте продажи товара или услуг. Стоимость бумажника – около 50 долл.

♦ телефон Mondex – телефонный аппарат, реализующий в себе все функции электронного бумажника и, кроме того, позволяющий осуществлять денежные переводы между банковским счетом держателя и картой, т. е. покупку/продажу электронной стоимости, оплату коммунальных услуг и т. п., расчеты в электронных магазинах. Телефон Mondex может также быть использован как универсальный платежный терминал;

♦ торговые терминалы – принимают к оплате карты Mondex наряду с классическими картами;

♦ банкоматы – работают в двух режимах. Комбинированный режим позволяет осуществлять продажу электронной стоимости за наличные, а также осуществлять денежные переводы между банковским счетом держателя и картой. Безналичный режим работы банкомата позволяет реализовывать те же функции, что и телефон.

Читать дальшеИнтервал:

Закладка: