Александр Дудка - Финансовый мониторинг: управление рисками отмывания денег в банках

- Название:Финансовый мониторинг: управление рисками отмывания денег в банках

- Автор:

- Жанр:

- Издательство:Array Литагент «ЦИПСиР»

- Год:2012

- Город:Москва

- ISBN:978-5-406-02164-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Александр Дудка - Финансовый мониторинг: управление рисками отмывания денег в банках краткое содержание

Даны рекомендации для специалистов риск-подразделений и служб внутреннего контроля по проведению проверок, связанных с контролем качества мероприятий, направленных на минимизацию рисков отмывания денег.

Для банковских специалистов, практикующих консультантов и аудиторов, а также преподавателей, аспирантов и студентов, обучающихся финансовым специальностям в вузах.

Финансовый мониторинг: управление рисками отмывания денег в банках - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

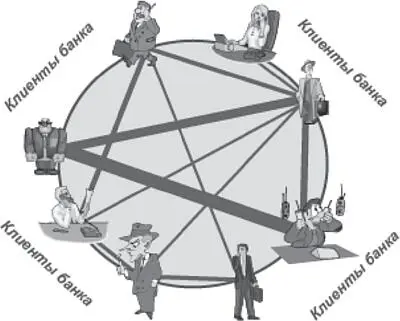

Рис. 8.Контроль за совместными операциями клиентов

В отношении сделок и операций с «высоким риском» в Люксембурге используется так называемая расширенная финансово-юридическая экспертиза клиента [17] Деловые отношения и трансакции с физическими и юридическими лицами, финансовыми учреждениями из страны или в страну, которая не применяет или применяет не в достаточной мере меры по борьбе с отмыванием доходов, полученных преступным путем, и финансированием терроризма: ситуации «высокого риска», заслуживающие особого внимания и усиления финансово-юридической экспертизы клиента.

. Она применяется в следующих случаях:

•при «заочном ведении деловых отношений», открытии счета по корреспонденции;

•при установлении корреспондентских отношений банков и схожих отношениях;

•при осуществлении сделок и ведении деловых отношений с политически значимыми лицами в другой стране Евросоюза или третьей стране;

•когда введен запрет на ведение деловых отношений с «формально существующими банками» или с банком, представляющим свои счета формально существующим банкам;

•при использовании продуктов и операций, обеспечивающих анонимность;

•когда деловые отношения устанавливаются через Интернет или через другие средства связи, например, почту;

•при предоставлении услуг трансакции через Интернет, включая продажу ценных бумаг розничными инвесторами через Интернет или другие интерактивные компьютерные услуги;

•при осуществлении платежей с использованием банковских автоматов;

•при применении технологии телефонного банкинга, передаче инструкций по факсу или через подобные средства;

•при совершении платежей или получении наличных средств как части электронной сделки продажи с применением карт с предоплатой, пополняемых или связанных со счетом.

В случае «транзитных счетов» банк-корреспондент должен удостовериться в том, что банк-респондент проверил идентификационную информацию соответствующих клиентов, имеющих прямой доступ к транзитным счетам (банк-респондент несет ответственность за текущий мониторинг операций).

Еще одно требование, предъявляемое к коммерческим банкам в Люксембурге, – это ведение учета:

1) профессиональные организации обязаны хранить документы и информацию для использования компетентными органами Люксембурга по противодействию легализации преступных доходов и финансированию терроризма в расследовании или анализе вероятной деятельности по легализации преступных доходов и финансированию терроризма;

2) при применении финансово-юридической экспертизы клиен та необходимо хранить копии и реквизиты документов (идентификационные данные, счета, деловую переписку) не менее пяти лет после завершения деловых отношений с клиентом, если другими законами не предусмотрены более длительные периоды хранения информации;

3) при применении к деловым отношениям и операциям подтверждающие сведения и записи, в том числе первичные документы или копии, заверенные в соответствии с законодательством Люксембурга, необходимо хранить в течение не менее пяти лет после совершения операции или завершения деловых отношений, если другими законами не предусмотрены более длительные периоды хранения информации.

Следующее требование касается сотрудничества с компетентными органами. В этой части должно проводиться:

1) незамедлительное информирование государственного обвинителя (через Группу финансовой разведки) в окружном суде Люксембурга по собственной инициативе в случае, когда учреждениям становится известно, что они предполагают или имеют веские основания для подозрений в осуществлении или попытках осуществления легализации преступных доходов или финансирования терроризма в настоящем или прошлом, принимая во внимание:

– причастное лицо,

– ход его действий,

– происхождение денежных средств,

– цель, характер и способ проведения операции;

2) незамедлительное предоставление государственному обвинителю по запросу всей необходимой информации.

В целом схема взаимодействия кредитной организации, ее клиентов и регулирующих органов в рамках ПОД/ФТ выглядит следующим образом (рис. 9).

Рис. 9.Организация взаимодействия в рамках ПОД/ФТ

В настоящее время международные финансовые институты и банковское сообщество усиливают внимание к вопросам предотвращения использования национальных и мировой финансовых систем в целях отмывания доходов, полученных преступным путем. Следствием этого стало не только создание в каждой стране национальных органов финансовой разведки и введение уголовной ответственности за участие в процессе отмывания денег, но и разработка механизмов наднационального регулирования вопросов предотвращения использования финансовой сферы в целях легализации преступных доходов. В связи с этим российские банки, участвующие в международном сотрудничестве, становятся объектами пристального контроля со стороны не только российских регулирующих органов, но и иностранных банков-корреспондентов, зарубежных финансовых разведок, национальных организаций и объединений.

Исходя из этого политика современного банка должна быть нацелена на предотвращение использования его продуктов в преступных целях и разработку механизмов управления потенциально возникающими рисками [18] Приведенные в данном разделе примеры рассматривались в ходе семинаров, проводившихся с сотрудниками надзорных органов Агентства по передаче финансовых технологий (ATTF, Люксембург).

.

Глава 3. Опыт по противодействию отмыванию денег других стран

Все хорошо лишь на своем месте и в свое время.

Ромен Роллан, французский романист и драматург3.1. Великобритания

Великобритания стала первой европейской страной, ратифицировавшей в 1990 г. Конвенцию Совета Европы об отмывании, выявлении, изъятии и конфискации преступных доходов.

В 1993 году в Великобритании был принят Закон об уголовной ответственности за действия по легализации доходов, полученных в результате совершения любого преступления, и Положение о противодействии ОД, которое определило процедуры внутреннего контроля, включающие идентификацию клиентов, учет сомнительных операций клиентов, внутреннее информирование уполномоченных сотрудников о сомнительных операциях клиентов, обмен информацией в целях выявления и предупреждения ОД. В соответствии с данными документами сотрудник учреждения финансово-кредитной системы обязан сообщить в компетентные органы о совершаемой клиентом операции, если у данного сотрудника есть подозрения, что операция клиента направлена на легализацию средств, приобретенных преступным путем, или сумма по ней превышает установленное пороговое значение.

Читать дальшеИнтервал:

Закладка: