Антон Пухов - Электронные деньги в коммерческом банке. Практическое пособие

- Название:Электронные деньги в коммерческом банке. Практическое пособие

- Автор:

- Жанр:

- Издательство:Array Литагент «ЦИПСиР»

- Год:2015

- Город:Москва

- ISBN:978-5-406-04397-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Антон Пухов - Электронные деньги в коммерческом банке. Практическое пособие краткое содержание

Электронные деньги в коммерческом банке. Практическое пособие - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

5) платежный субагент – платежный агент – юридическое лицо или индивидуальный предприниматель, заключившие с оператором по приему платежей договор об осуществлении деятельности по приему платежей физических лиц.

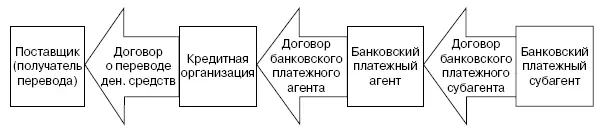

Как видно из вышеуказанных определений, платежные агенты могут осуществлять свою деятельность при наличии договора с некредитной организацией – оператором по приему платежей, которая в свою очередь должна иметь договор с поставщиком. То есть описанная цепочка сходна с банковскими платежными агентами, но ключевым отличием является отсутствие кредитной организации в договорных отношениях. Схематично можно отразить договорные отношения для платежного агента следующим образом (рис. 1.1).

Рис. 1.1.Схема договорных отношений для платежного агента

А для банковского платежного агента в таком виде (рис. 1.2):

Рис. 1.2.Схема договорных отношений для банковского платежного агента

Как видно из приведенных схем, банковским платежным агентам дана возможность создания более длинной цепочки субагентов на одно звено, что позволяет банковско-платежной модели быть более конкурентной по сравнению с платежной моделью. Кроме того, по спектру оказываемых услуг банковские платежные агенты также имеют преимущества.

Глава 2

Сфера Применения электронных денежных средств

Основным и первым возражением, с которым приходится сталкиваться при разговоре с банкирами об электронных деньгах – это «зачем они вообще нужны?». Банки давно и успешно предоставляют своим клиентам различные банковские карты, а также бесплатный интернет-банкинг для физических лиц. Интернет-банкинг банка ничем не хуже электронного кошелька по функционалу, спектру возможностей оплаты и его пополнения. Наоборот, в силу наличия идентификации клиента при открытии банковского счета, интернет-банкинг свободен от ограничений как по суммам и операциям, которые Закон № 161-ФЗ накладывает на неперсонифицированное электронное средство платежа (ЭСП), так и от ограничений по суммам, которое этот же Закон накладывает на персонифицированное электронное средство платежа.

Обосновывая для банков необходимость работы с электронными денежными средствами, можно выделить два основных направления:

1) расширение клиентской базы за счет клиентов, не охваченных банковскими услугами, или предложение клиентам быстрых банковских услуг;

2) расширение клиентской базы и получение комиссионного дохода за счет реализации проектов, которые невозможно реализовать на основе традиционных банковских инструментов.

1. Расширение клиентской базы за счет клиентов, не охваченных банковскими услугами, осуществляется по следующим основным направлениям: привлечение клиентской базы за счет собственных каналов продаж и использование агентской сети. Примером собственного продвижения электронных средств платежа могут выступать примеры распространения банками «подарочных» предоплаченных карт. Предоплаченные карты и денежные средства на ней являются электронным средством платежа и электронными денежными средствами соответственно. Подарочные карты являются очень удобным и быстрым способом предложить клиенту банковский продукт, данные карты не требуют идентификации клиента и могут быть быстро ему «проданы». Таким образом, такая предоплаченная карта является неперсонифицированным электронным средством платежа с присущими ей ограничениями по видам и суммам операций. Но при этом данный продукт интересен клиенту, и вот почему. В настоящее время широкое распространение получило использование в качестве подарка денег или всевозможных подарочных сертификатов тех или иных торговых сетей. Банковская же карта позволяет потратить деньги в любом магазине, и в этом ее преимущество перед подарочным сертификатом конкретного магазина, и она менее банальна, чем конверт с деньгами. Банки для таких случаев предлагают данные карты в подарочных дизайнах и упаковках. Кроме предоплаченных карт на физическом носителе некоторые банки выпускают данные карты в виртуальном виде, т. е. по сути в виде реквизитов карты, которые можно использовать для разовой покупки в интернет-магазине для тех клиентов, которые опасаются использовать реквизиты своей основной карты в сети «Интернет».

Еще один пример использования электронных средств платежа банками – это предложение клиентам личного кабинета в сети «Интернет» и (или) на мобильном устройстве. По своей сути данный рабочий кабинет – это фактически интернет-банкинг, но в отличии от классического дистанционного доступа к счету клиента не требует идентификации последнего. Таким образом, клиент может начать использовать электронное средство платежа сразу после регистрации или скачивания мобильного приложения. Конечно, для оплат требуется увеличить остаток электронных денежных средств, и данный функционал предоставляется почти всеми кредитными организациями: с помощью банковской карты, наличными в терминалах или торговых сетях. При этом данный проект вызывает достаточно много сомнений, так как для его использования клиентом слишком мало потребностей, ведь если у клиента есть банковская карта, то с большой долей вероятности есть и интернет-банкинг какого-либо банка. Поэтому такие проекты «работают» у «старожилов» рынка, набравших в свое время серьезную клиентскую базу: «Яндекс Деньги», «Вебмани» или «Киви». «Киви» к тому же имеет возможность предложить своим клиентам пополнение наличными посредством крупнейшей сети терминалов без комиссии. Выход на рынок новых игроков, предлагающих просто сервис по переводу электронных денежных средств, вряд ли можно рассматривать как конкурентное бизнес-предложение. При этом развитие электронных средств платежа в виде распространения как предоплаченных карт, так и виртуальных электронных средств платежа успешно производится через банковских платежных агентов.

В настоящее время некоторые кредитные организации распространяют свои предоплаченные карты через сетевые торговые структуры, микрофинансовые и прочие организации. Отдельно хотелось бы остановиться на микрофинансовых организациях (МФО), так как они в течение последних лет стали одним из наиболее бысторастущих сегментов на финансовом рынке. Часто МФО воспринимаются банками как конкуренты, хотя на самом деле данные организации работают в других сегментах рынка, не интересных кредитным организациям. Клиенты МФО – физические лица и микробизнес, которые географически не имеют доступа к банковским услугам или не имеют возможности подтвердить свою платежеспособность по объективным или субъективным причинам. Также работа с МФО дает возможность клиентам «исправить» свою отрицательную кредитную историю перед банками. Кроме того, МФО своим предложением позволяют удовлетворить спрос клиентов на займы, которые предоставляются быстро и с минимальным набором документов. Стоимость такого займа выступает вторичным фактором в связи с его коротким сроком, как правило, не больше двух недель. Данные организации уже сейчас выступают партнерами банков для распространения электронных средств платежа, выступая банковскими платежными агентами (БПА). Для МФО такое сотрудничество позволяет уйти от работы с денежной наличностью и предложить своим клиентам современные платежные продукты.

Читать дальшеИнтервал:

Закладка:

![Антон Кротов - Тёплая зимовка [12 летних месяцев в году: практическое пособие по недорогому спасению от зимы в тропических странах!]](/books/1060265/anton-krotov-teplaya-zimovka-12-letnih-mesyacev-v-g.webp)