Павел Тамаров - Платежные системы в ракурсе российского законодательства и международной практики

- Название:Платежные системы в ракурсе российского законодательства и международной практики

- Автор:

- Жанр:

- Издательство:Array Литагент «ЦИПСиР»

- Год:2015

- Город:Москва

- ISBN:978-5-406-03615-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Павел Тамаров - Платежные системы в ракурсе российского законодательства и международной практики краткое содержание

Книга ориентирована на специалистов, занятых в сфере национальной платежной системы, банковской деятельности, студентов, аспирантов и преподавателей экономических вузов.

Платежные системы в ракурсе российского законодательства и международной практики - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

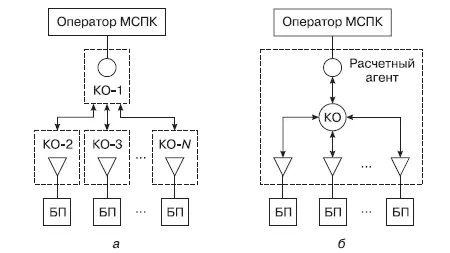

В открытой модели при покрытии дебетовой позиции денежные средства переводятся КО-принципалом на счет оператора МСПК, открытый в одном из банков-резидентов страны – эмитента валюты. Кредитовая позиция покрывается переводом, который осуществляется оператором МСПК со своего счета на счет КО-принципала, заранее определенный для таких переводов в МСПК. Это может быть счет в любом банке, в том числе в центральном (рис. 3.1а).

Рис. 3.1.Схемы взаимодействия банков в МСПК (БП – банк-принципал): а – открытая модель; б – закрытая модель

В закрытой модели урегулирование обязательств по нетто-позициям КО-принципалов осуществляется по счетам, открытым в одном банке-резиденте страны – эмитента валюты. Данный банк выступает в своеобразной роли расчетного агента, определяющей его как получателя или плательщика при взаиморасчетах с КО-принципалами. Соответственно расчеты между расчетным агентом и оператором МСПК производятся по отдельному регламенту, в том числе с учетом своевременности покрытия дебетовых позиций КО-принципалами (см. рис. 3.16).

Апосредованное членство в МСПК предусматривает взаимодействие КО-участника с одним из принципиальных членов МСПК. Данное взаимодействие в части клиринга и расчета позволяет урегулировать расчетные обязательства:

• между КО-участниками одного и того же КО-принципала через счета, открытые в данном КО-принципале;

• КО-участниками разных КО-принципалов в рамках покрытия нетто-обязательств КО-принципалов, включающих обязательства «подключенных» к ним КО-участников.

Российская практика расчетного взаимодействия КО-принципалов в таких МСПК, как Visa и MasterCard, при урегулировании нетто-обязательств в российских рублях базируется на архитектуре закрытой модели, где в качестве расчетных агентов выступают банк ВТБ и Сбербанк соответственно. Урегулирование обязательств в иностранной валюте российских КО-принципалов как между собой, так и с зарубежными КО-принципалами осуществляется через счета, открытые российским кредитным организациям в иностранных банках, имеющих тот или иной статус в зависимости от применяемой модели (закрытой или открытой).

Таким образом, принципиальное членство в МСПК связано:

• с самостоятельной деятельностью кредитной организации при выполнении операций своих клиентов;

• функцией посредника, через которого выполняются операции «спонсируемых» («подчиненных») КО-участников между собой, а также с другими членами МСПК.

Включение кредитной организации в число членов МСПК связано с рядом условий, в том числе с обеспечением деятельности операционного центра и технической инфраструктуры в соответствии с принятыми в МСПК стандартами. Выполнение всех необходимых условий и стандартов позволяет клиентам кредитных организаций применять платежные услуги МСПК единообразно для разных точек обслуживания владельца карты и соответствующего банка (КО-принципала или КО – участника МСПК), а также характера отношений разных банков, которые возникают при выполнении той или иной клиентской операции.

Законодательство о НПС требует формализовать отношения банков в терминах, определяющих платежную систему через взаимоотношения оператора платежной системы, операторов услуг платежной инфраструктуры и участников платежной системы (п. 20, ст. 3 Закона о НПС). Для МСПК такое требование означает необходимость структурировать выполняемые в МСПК функции, распределять права и обязанности сторон, участвующих в МСПК, в соответствии с Законом о НПС, в том числе выделить отношения в рамках платежных систем.

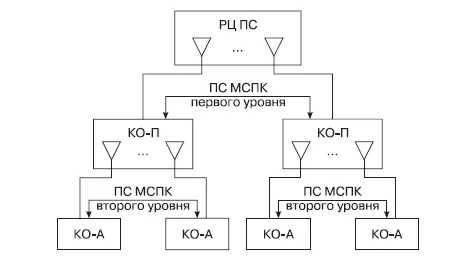

Применение закрытой модели МСПК в России позволяет видеть (рис. 3.2) в «рублевом сегменте» российских платежных транзакций двухуровневую платежную систему платежных карт каждой МСПК с прямым и косвенным участием (далее – двухуровневая система ПК), где:

• в качестве расчетных центров соответствующих платежных систем выступают расчетные агенты (ВТБ, Сбербанк);

• прямыми участниками платежной системы являются КО-принципалы;

• косвенными участниками платежной системы являются КО – участники МСПК (при выполнении операций с КО – участниками той же МСПК других КО-принципалов).

Рис. 3.2.Структура двухуровневой платежной системы в рамках МСПК

Вместе с тем операции МСПК КО-принципала по счетам связанных с ним КО-участников не выходят за пределы взаиморасчетов между ними через КО-принципал: клиринг и расчет могут осуществляться независимо от клиринга, результаты которого урегулируются в двухуровневой системе ПК по счетам участников в расчетном центре МСПК. Таким образом, исходя из требований законодательства создаются предпосылки создания платежных систем платежных карт каждого КО-принципала (системы ПК второго уровня), если он, сам являясь участником системы, обслуживает двух или более КО-участников, где:

• в качестве расчетных центров соответствующих платежных систем выступают КО-принципалы;

• прямыми участниками платежной системы являются КО – участники МСПК (при выполнении операций с КО – участниками той же МСПК данного КО-принципала);

• косвенные участники платежной системы могут отсутствовать.

3.3. Двухуровневые системы платежных карт: специфика клиринга

Как показывает практика, операторами двухуровневых систем ПК становятся организации, созданные на базе представительства соответствующей МСПК в России, – российские операторы МСПК. Первостепенная задача российского оператора – определить в рамках правил платежной системы привлеченных операторов расчетной, платежной клиринговой и операционной инфраструктуры.

Реализация расчетных механизмов МСПК, в которых используется многосторонний неттинг, приводит к анализу концепции центрального платежного клирингового контрагента (ЦПКА). Согласно п. 10 ст. 3 Закона о НПС, ЦПКА – это платежный клиринговый центр, выступающий плательщиком и получателем средств по переводам денежных средств участников платежной системы. Указанное определение применительно к российской практике позволяет видеть в деятельности расчетных центров признаки ЦПКА в случаях, когда расчетный центр:

• контролирует своевременность денежного перевода КО-принципала для покрытия его дебетовой нетто-позиции;

• осуществляет в рамках установленного регламента перевод денежных средств в адрес каждого КО-принципала, имеющего кредитовую позицию, вне зависимости от своевременности и полноты покрытия всех дебетовых позиций.

Читать дальшеИнтервал:

Закладка: