Денис Панов - Долговой миллионер: как избавиться от кредитного рабства

- Название:Долговой миллионер: как избавиться от кредитного рабства

- Автор:

- Жанр:

- Издательство:Литагент Selfpub.ru (неискл)

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Панов - Долговой миллионер: как избавиться от кредитного рабства краткое содержание

Долговой миллионер: как избавиться от кредитного рабства - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Думаю ответа не нужно, конечно да.

Вот и я захотел того же. И решил создать такой фонд. В самом начале я понимал, что он не сможет обеспечить и 1% моих ежемесячных потребностей, не говоря уже о погашении ежемесячных платежей по кредитам и покупку дорогих вещей или техники. Но это на старте. Если все продумать и следовать задуманному, то с каждым месяцем фонд будет расти, а значит, будет обеспечивать больше моих потребностей, пока не достигнет тех размеров, которых я пожелаю.

Так я запустил процесс. Правда, сначала нужно было напрячь мозг. Нужно было придумать, что из себя он будет представлять, где будут храниться деньги, как я буду его использовать, как пополнять и т.д. В общем, у меня ушел целый день, чтобы все продумать. И знаешь, за 2 года я переделал его до неузнаваемости, ну почти до неузнаваемости, основные цели и задачи остались прежними. И теперь я готов поделиться с тобой уже готовым резервным фондом, его функциональностью, и если можно так сказать, небольшими секретами.

Давай мы с тобой сейчас и создадим твой резервный фонд, или твой собственный банк, как тебе приятней будет.

Можешь взять лист бумаги или открыть файл Word на своем ноутбуке или компьютере. Я буду говорить про лист бумаги, чтобы не путать тебя, а где ты будешь писать, решай сам.

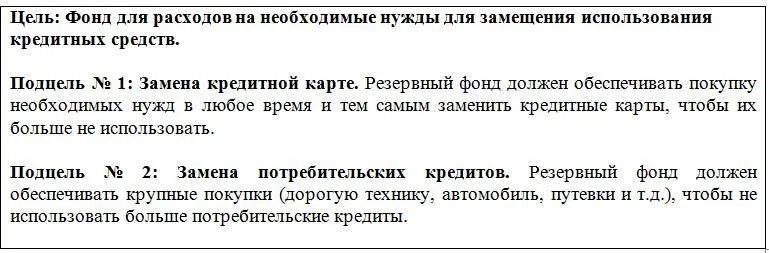

Запиши на листе бумаги большими буквами в самом верху «РЕЗЕРВНЫЙ ФОНД». Чуть ниже напиши цели, которых он должен достичь. Для меня это были следующие цели:

У тебя могут быть свои цели, которые позволят тебе реализовать резервный фонд, либо быть такими же, как и мои. Смотри сам. Напомню, система должна быть настроена индивидуально под тебя лично, а не для всех. Поэтому и резервный фонд должен также отвечать только твоим интересам, а не интересам других людей, семьи, или просто в угоду мне. Только для себя лично.

Можешь дать себе время, чтобы подумать, зачем тебе нужен резервный фонд. Нужен ли он тебе для закрытия кредитов, как копилка для накопления денег на большие покупки (крупная бытовая техника, автомобиль, дача, квартира, строительство дома и т.д.). Может его будет достаточно, чтобы у тебя лишние деньги всегда, когда нужно и достаточно будет определенного лимита. В общем, подумай. Когда решишь, запиши цели для резервного фонда и продолжай читать.

Записал?

Отлично. Продолжим.

Теперь подумай, какой примерно максимальный лимит в соответствии с той целью, которую ты написал, будет у резервного фонда. Сколько денег должно в нем быть, чтобы было достаточно, и ты мог сказать, что резервный фонд соответствует твоим нуждам и цель реализована. Например, я не стал устанавливать максимальный лимит, так как его просто не может быть, судя по тем целям, которые я поставил для резервного фонда.

На сегодняшний день, когда я пишу эти строки, уже июль 2016 года, мой резервный фонд перевалил за 80 000 рублей, а точнее 84 131,16 рублей. Он легко закрывает ежемесячные платежи по кредитам и позволяет покупать мелкую бытовую технику без оформления потребительских кредитов на товары в самих магазинах. Когда его будет достаточно для крупной бытовой техники, мне нужен будет лимит больше, так как я хочу, чтобы его было достаточно для покупки машины. Когда он и этот уровень достигнет, тогда мне нужен будет лимит для покупки земельного участка, потом квартиры, потом строительство дома, потом покупка недвижимости для бизнеса, для самого бизнеса и т.д. Словом, максимального лимита не будет никогда в моем резервном фонде.

Но это мои цели, и в моем случае максимальный лимит мне не нужен. Если ты определил целью для резервного фонда, скажем обеспечение карманных денег всегда, когда тебе нужно, то, думаю, максимальный лимит в 100 000 рублей вполне хватит, учитывая, что он будет пополняться.

Если цели, схожи с моими, то максимального лимита не нужно.

Идем дальше.

Теперь реши для себя, где и в каком виде будет существовать резервный фонд. Будешь ли ты хранить его в виде наличных или на банковском счете, может банковской карте? Может захочешь открыть для этого отдельный расчетный счет, кто знает, все как тебе будет удобно.

Напомню, систему ты строишь под себя и только под себя. Она должна быть для тебя максимально комфортной и приносить радость, а не разочарование и раздражение. Именно поэтому я не рекомендую конкретный способ, а лишь говорю о вариантах. Я не могу сказать тебе «обязательно открывай отдельный расчетный счет и закидывай деньги туда». Тебе это может быть совсем неудобно. Например, каждый раз ходить в банк, отстаивать очереди, чтобы закинуть деньги в резервный фонд. Сомневаюсь, что после этого ты скажешь спасибо мне за это. Да и икать каждый раз при этом я не хочу.

Кстати, так делают многие «эксперты», которые обучают в интернете. Они считают, что именно их способы достижения того, что ты хочешь, истинно верные. А, значит, ты должен делать только так, и никак иначе.

Лично я считаю, что это не правильно. Каждый человек индивидуален, каждый со своими особенностями, достоинствами и недостатками, возможностями и ограничениями, в конце концом желаниями и мечтами, даже мыслями. Поэтому требовать работать по шаблону, это глупо.

Поэтому я и рекомендую создавать систему под себя. Только так она будет действовать. Если я тебе дам сразу готовую систему и объясню, как в ней работать, у тебя просто закружиться голова, а через пару дней ты все бросишь.

Во-первых, это для тебя будут слишком сильные ограничения, тебе нужно будет сразу перестроить свой образ жизни. А 100% людей этого не любят, никто не любит сразу за один день полностью менять свой уклад жизни, это лучше делать постепенно. Ты не исключение, я уверен в этом, я знаю это. Я такой же.

Во-вторых, у нас могут быть разный уровень доходов, и ты можешь просто не потянуть каждый месяц обеспечивать нужный оборот для резервного фонда, вкладочного фонда и надлежащим образом использовать кредитные средства без вреда для себя и своего финансового состояния.

В-третьих, мы с тобой по-разному мыслим. Для меня система, которая существует сейчас, приемлема и вошла в мою норму жизни. Для меня это нормально. Для тебя это может быть не приемлемо. Что говорить, если 2 года назад система была на 80% другой. За 2 года она существенно изменилась. Изменился я, мой уровень доходов, мои взгляды и убеждения. Соответственно и система меняется под мои нужды в настоящее время. Так должно быть и у тебя. Это нормально, это естественно.

Если представить систему, как живой организм, то он должен развиваться и меняться. Он должен подстраиваться всегда под твои нужды, обеспечивая тебе комфортную и счастливую жизнь, а не быть тупым шаблоном, которому ты должен неукоснительно следовать. Так ты ничего не добьешься. Да в первый год, возможно, ты получишь колоссальные результаты, ну а потом? Отсутствие прогресса, апатия и полный пессимизм.

Читать дальшеИнтервал:

Закладка: