Евгений Сивков - Налоговые проверки. Как выйти победителем!

- Название:Налоговые проверки. Как выйти победителем!

- Автор:

- Жанр:

- Издательство:Литагент ИД Евгений Сивков

- Год:2016

- Город:Москва

- ISBN:978-5-4465-1110-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Евгений Сивков - Налоговые проверки. Как выйти победителем! краткое содержание

• Что можно противопоставить технологии «Big Data» или почему следует стать «невидимкой»?

• Пять уровней контроля и уплаты налогов.

• Виды налоговых проверок (официальных и не официальных).

• Использование «разведывательно-организационных технологий».

Об этом и многом другом вы узнаете из этой книги!

Налоговые проверки. Как выйти победителем! - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Но некоторые почерковеды делают. Здесь много субъективного. Для почерковедческой экспертизы годятся даже копии документов. Главное, чтобы они были не совсем уж «слепые».

Сначала почерковед определит, нет ли признаков технической подделки документа, а проще говоря, не вмонтирована ли подпись с помощью ксерокса. Если с этим все в порядке, то оснований для отказа от экспертизы нет».

Обратите внимание!Когда лицо в целях уклонения от уплаты налогов подделывает официальные документы организации, его действия влекут за собой уголовную ответственность по ст. 327 «Подделка, изготовление или сбыт поддельных документов, государственных наград, штампов, печатей, бланков» УК РФ. Однако есть принципиальное различие: Верховный Суд РФ говорит об официальных документах организаций, а УК РФ – просто об официальных документах.

Обосновываем расходы расчетным методом

Однако еще в 2004 г. подобное толкование было отклонено Президиумом ВАС РФ как не основанное на нормах налогового законодательства.

По мнению суда, вывод о том, что определять суммы налогов на основании данных об иных налогоплательщиках можно только при полном отсутствии учета доходов и расходов, противоречит закону. Определение расчетным путем суммы налога производится на основании данных как о доходах, так и о расходах.

Если невозможно установить одну из составляющих, сумму налогов следует определять расчетным путем, «создающим дополнительные гарантии прав налогоплательщика и обеспечивающим баланс публичных и частных интересов» (см. Постановление Президиума ВАС РФ от 25.052004 № 668/04).

Арбитраж: необходимо особо отметить, что применение расчетного метода в подобных ситуациях суд признал обязанностью налогового органа, и поскольку он ее не исполнил, решение налогового органа должно быть отменено.

Если у вас возникли вопросы по представленной информации, или вам нужно проверить, как правильно это делается в вашей организации (провести Аудит), обратитесь к нашим консультантам удобным для вас способом:

www.нaлoгoвыeнoвocτи. рф

32. Окончание налоговой проверки

Установлен конкретный срок, в который должна быть составлена справка о проведении налоговой проверки, – в последний день проверки. Ранее конкретный срок составления справки указан не был.

Обязательные реквизиты решения о проведении выездной налоговой проверки теперь предусмотрены в самом Налоговом кодексе. Несоблюдение реквизитов решения будет являться основанием для признания решения и выездной проверки незаконной.

Обратите внимание!Как правило, директора и главные бухгалтеры находятся в двух месячном ожидании. Но ждать не нужно:

1. Необходимо отслеживать, что заносится в акт. Для этого нужно позвонить и выяснить, что там пишется (использовать другие способы), может быть налоговый инспектор что-то не понял, тогда принесите ему документы. Ваша задача – исполнить принцип «чем меньше написано (это касается серьезных ошибок), тем лучше».

2. Постараться смоделировать возможный результат, соответственно принять меры.

В соответствии с п.1 ст.100 НК РФ не позднее двух месяцев после составления справки о проведенной выездной проверки должностными лицами налогового органа должен быть составлен акт налоговой проверки.

Акт проверки под расписку вручается руководителю или представителю проверяемой организации.

Совет:

По результатам проверки контролер составляет документ – акт, протокол и т. д. Администрация должна научить сотрудников правильно их подписывать (в случае, если руководство отсутствует).

Во-первых, не следует отказываться от подписи документа. Ведь у ревизора может возникнуть соблазн что-то в него дописать.

Во-вторых, сотруднику фирмы лучше поставить подпись с универсальным комментарием: «С возражениями». Сами возражения можно представить позднее, во время «разбора полетов».

Получив акт, внимательно изучите его. Если ваш спор с налоговой инспекцией дойдет до суда, то исход дела во многом будет зависеть от того, насколько правильно он составлен. Все ошибки и неточности в нем вы можете обратить в свою пользу.

Изменилась процедура вручения акта налогоплательщику. Налоговый орган может направить акт о проведении проверки по почте только в том случае, если проверяемое лицо уклоняется от его получения. Факт уклонения отражается в самом акте, и он направляется по месту нахождения организации или месту жительства физического лица. Ранее акт налоговой проверки вручался под расписку или направлялся по почте заказным письмом.

Прежде, чем поставить подпись в акте проверьте:

• соответствует ли акт установленной форме, есть ли в наличии все указанные в нем приложения и расчеты;

• правильны ли расчеты сотрудников налоговой инспекции. Нередко в них бывают арифметические ошибки;

• не вышли ли проверяющие за круг вопросов, указанных в решении о проведении проверки;

• не нарушены ли сроки проверки;

• содержит ли акт ссылки на нормативные документы, положения которых вы нарушили, а также на статьи Налогового кодекса, в которых установлена ответственность за эти нарушения. В противном случае акт проверки не будет соответствовать требованиям, установленным для этого документа;

• действовали ли на момент нарушения нормативные акты, на которые ссылаются налоговики;

• каковы были ставки налогов на момент нарушения.

Акт – это еще не решение налоговой инспекции, а только мнение инспекторов, которые проводили проверку. Если вы обнаружили в нем ошибки, можете направить руководителю налоговой инспекции свои возражения. На это закон дает вам 15 дней со дня получения акта.

Достаточно информации в акте проверки

Суд не согласился с налогоплательщиком. Обязанность налоговиков вручать налогоплательщику вместе с актом проверки все полученные в ходе проверки материалы или их копии не установлена. Часть документов носит информационный характер и не положена в основу выводов проверяющих. Остальные документы отражены в самом акте проверки.

Возражения по акту проверки можете изложить в произвольной форме. Постарайтесь четко сформулировать, с чем вы не согласны. И не пишите слишком длинных текстов.

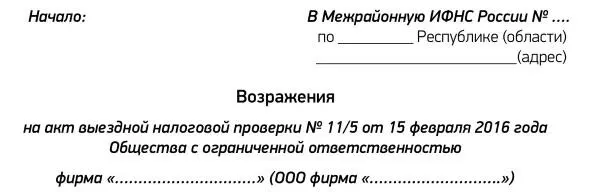

Например, можно начать и закончить следующими фразами:

Налоговой службой (МРИ ФНС России № по……) составлен Акт № 11/5 от 15 февраля 2016 года. ООО фирма «…………………………..» не согласна с указанным актом по перечисленным ниже основаниям.

Окончание:

Читать дальшеИнтервал:

Закладка: