Р. Бедрединов - Управление операционными рисками банка: практические рекомендации

- Название:Управление операционными рисками банка: практические рекомендации

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:неизвестен

- Город:Москва

- ISBN:978-5-9614-3643-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Р. Бедрединов - Управление операционными рисками банка: практические рекомендации краткое содержание

Управление операционными рисками банка: практические рекомендации - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

6.2.2.2. В тех случаях, когда работы по минимизации риска уже ведутся или риск обозначается устранённым (без представления соответствующих подтверждений), рекомендации все равно фиксируются, назначаются к исполнению и будут считаться закрытыми только после проведения процедур по п. 6.2.3.4.

6.2.2.3. Ответственным за организацию исполнения рекомендации всегда обозначается одно лицо (во избежание перекладывания ответственности) – соответствующий руководитель департамента в чьем процессе обнаружен риск. В тех случаях, когда для исполнения рекомендации необходимы доработки информационно технологической структуры (далее ИТ), регламентов, оборудования или его закупки, проведение различных работ (в т. ч. рекламных кампаний, коррекции процессов, продуктов, систем мотивации и т. д.), указанный руководитель организует формирование необходимых требований на такие доработки, закупки, работы (при необходимости согласовывает их с риск-менеджерами) и контролирует их реализацию. При обнаружении некачественного исполнения таких требований ответственный эскалирует эту проблему до уровня риск-менеджера и комитета по рискам.

Ответственность за организацию исполнения рекомендации возлагается на нескольких ответственных только в тех случаях, когда не может возникнуть вероятность ситуации, в которой один ответственный может переложить часть ответственности за неисполнение рекомендации на другого ответственного. Например, рекомендация о представлении отчетов по единому формату может быть возложена на неограниченное число руководителей департаментов, так как каждый из них не сможет обосновать неисполнение рекомендации тем, что другой начальник не представил своего отчета.

6.2.2.4. Снижение уровня отдельных видов операционного риска может быть осуществлено путем внедрения контрольных процедур (согласно п. 6.3.4), передачи риска или его части третьим лицам (аутсорсинг). Аутсорсинг осуществляется на основе договоров, предусматривающих распределение прав, обязанностей и ответственности между банком и поставщиком услуг. Для уменьшения финансовых последствий операционного риска (вплоть до полного покрытия потенциальных операционных убытков) возможно применение различных видов страхования.

6.2.2.5. Для случаев, когда минимизация риска является недостаточной (по мнению риск-координаторов или риск-менеджеров), комитет по рискам (или директор по рискам в зависимости от тяжести риска (см. пп. 4.1.1.3(1), 4.2.1.2(1), 4.2.2.1.) принимает решение о принятии риска или отказе от операций, его обуславливающих.

6.2.2.6. По риску может быть предложен индикатор, отражающий снижение или рост риска (по процедурам п. 6.3.2).

6.2.3.Этап 3. Организация исполнения рекомендаций.

6.2.3.1. Ответственный, назначенный согласно п. 6.2.2.3, организует исполнение рекомендаций.

6.2.3.2. Списки всех обнаруженных проверяющими рисков и сформированных ими рекомендаций передаются для единого учета и контроля риск-менеджерам в формате Приложения 5. Риск-менеджеры учитывают эти рекомендации как меры по устранению рисков, следят за тем, чтобы не было дублирующихся рекомендаций, учитывают их в реестре рисков в рамках функционирования системы раннего предупреждения рисков (см. п. 6.3.7).

6.2.3.3. Не реже одного раза в месяц риск-менеджер по e-mail затребует от исполнителей рекомендаций промежуточные отчеты о состоянии исполнения рекомендаций, возникающих проблемах и необходимости их эскалации. В случае если отчеты не представляются, рекомендация в отчете перед Правлением банка приобретает статус проблемной.

6.2.3.4. Рекомендация считается закрытой, когда владелец процесса представил документ, подтверждающий устранение риска (служебную записку, приказ, регламент, заключение), а проверяющий и риск-менеджер лично проверили исполнение рекомендации и подтвердили это своим экспертным мнением. В случае если в течение 5 рабочих дней проверяющий и владелец процесса не пришли к согласию относительно факта исполнения / не исполнения рекомендации риск-менеджер выносит этот вопрос на ближайшее заседание комитета по рискам, который принимает окончательное решение.

6.2.4.Этап 4. Ежеквартальный отчет об исполнении рекомендаций владельцами процессов.

6.2.4.1. Не реже одного раза в квартал риск-менеджер формирует единый отчет для Правления банка о количестве рисков и прогресса их устранения по форме Приложения 6 с проектом решения о предупреждении владельцев процессов, допускающих нарушения в устранении своих рисков (непринятие рекомендации к исполнению, нарушение сроков). При неоднократном вынесении предупреждений владельцам процессов риск-менеджер ставит вопрос о привлечении их к дисциплинарной ответственности.

6.2.4.2. Каждый выявленный риск и меры по нему должны быть также учтены в реестре рисков (по процедурам п. 6.3.7).

6.2.5. Критерии оценки эффективности выявления рисков и их устранения.

6.2.5.1. Эффективность деятельности риск-координаторов по организации выявления рисков своего департамента и курируемых им подразделений и сотрудников (и устранения этих рисков) оценивается по следующим показателям.

1. Количественные показатели: – рост сумм обнаруженных рисков; – рост сумм предотвращенных рисков; – увеличение количества устраненных рисков (рекомендаций); – увеличение количества проверенных процессов.

2. Качественные показатели: – улучшение регламентов; – улучшение отчетности по рискам.

6.2.5.2. Эффективность деятельности риск-менеджеров оценивается по тем же показателям что отмечены в п. 6.2.5.1, но в разрезе всего банка.

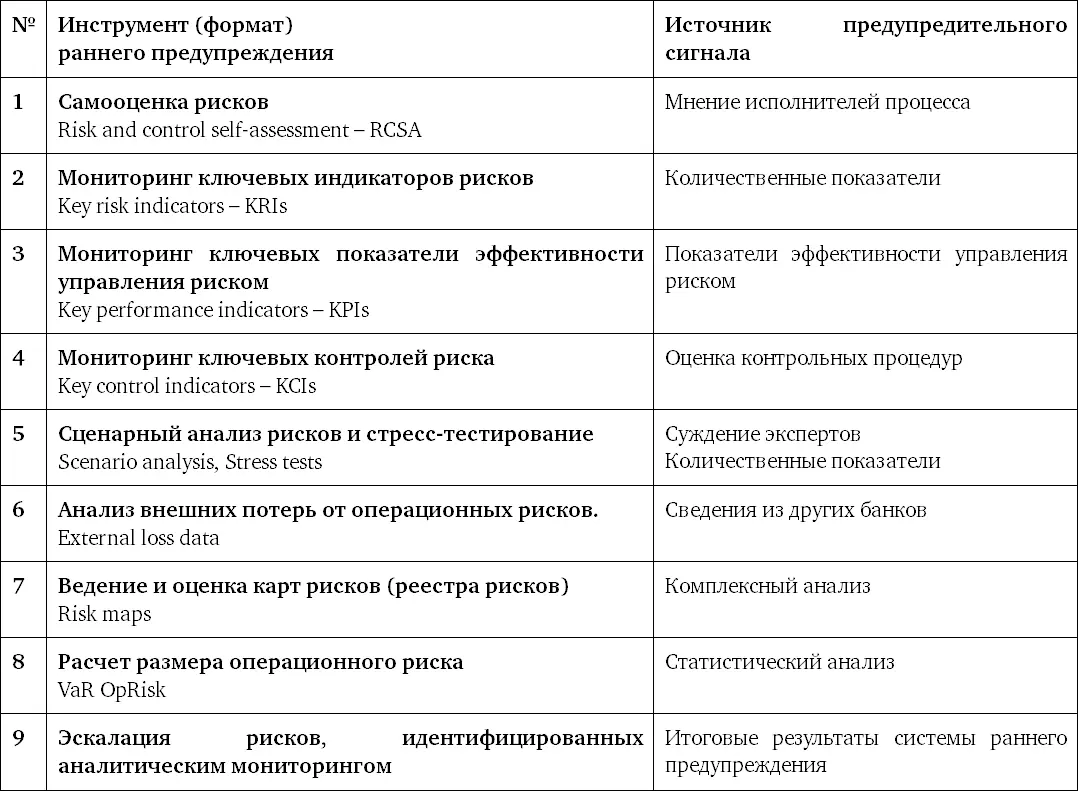

6.3. Компонент № 3. Система раннего предупреждения рисков

Обеспечение раннего предупреждения рисков (их аналитический мониторинг) производится для измерения уровня операционного риска (текущего и прогнозного) с целью последующего осуществления управляющих воздействий по минимизации рисков.

Субъекты управления операционными рисками обеспечивают аналитический мониторинг рисков в рамках следующих форматов:

6.3.1. Самооценка рисков.

6.3.1.1. Самооценка рисков – это оценка операционных рисков подразделениями, в ходе которой они сами оценивают и представляют информацию о том, какие риски возникают в ходе деятельности их подразделения, как их можно предотвратить, каковы величина и частота потерь и др.

6.3.1.2. Основными параметрами самооценки являются:

• предмет самооценки (вид оцениваемого риска, процесса или операции);

• источники самооценки (категории или списки сотрудников, которые будут проходить самооценку рисков);

Читать дальшеИнтервал:

Закладка: