Олег Крышкин - Настольная книга по внутреннему аудиту. Риски и бизнес-процессы

- Название:Настольная книга по внутреннему аудиту. Риски и бизнес-процессы

- Автор:

- Жанр:

- Издательство:Альпина Паблишер

- Год:2013

- Город:Москва

- ISBN:978-5-9614-3157-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Олег Крышкин - Настольная книга по внутреннему аудиту. Риски и бизнес-процессы краткое содержание

Настольная книга по внутреннему аудиту. Риски и бизнес-процессы - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

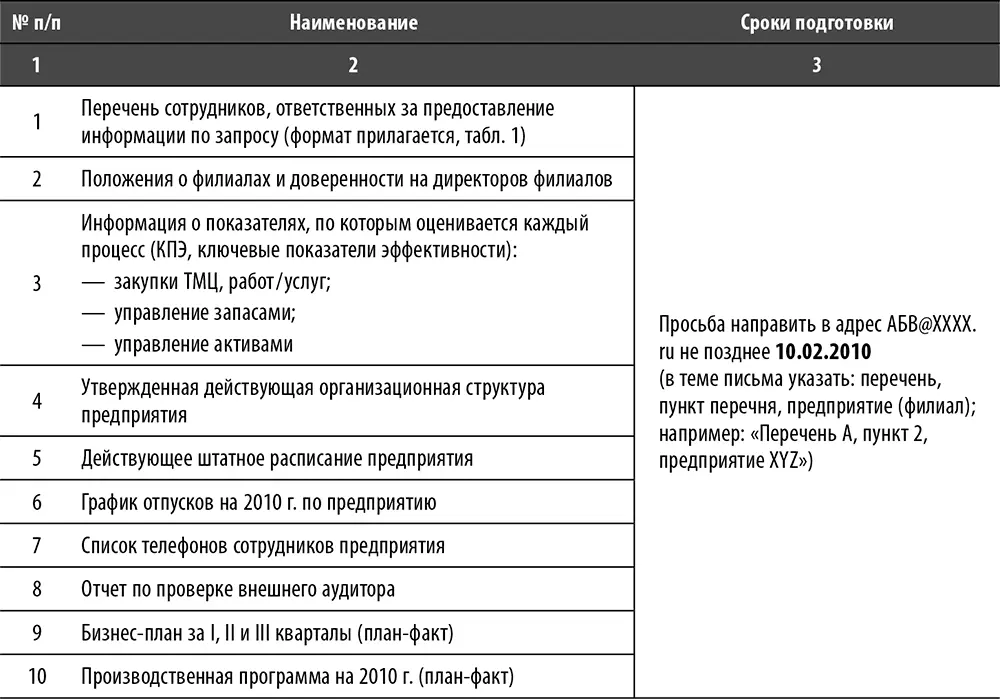

Таблица 8. Пример запроса информации (общий раздел)

Комментарии к табл. 8 «Пример запроса информации (общий раздел)».

Пункт 1 – перечень позволяет контролировать процесс исполнения запроса, обращаясь непосредственно к ответственным за предоставление информации сотрудникам объекта аудита. Если этого не сделать, то могут возникнуть ситуации, когда исполнение запроса хромает, а предъявить претензию кому-то конкретно нельзя.

Пункт 2 – данный пункт специфичен для этого примера. Однако если руководитель объекта действует на основании доверенности, то полезно узнать рамки его полномочий.

Пункт 3 – у российских предприятий не часто есть что сообщить по данному пункту. Основная идея заключается в том, что, если исполнение процесса оценивается с использованием формализованного способа, логично ожидать большего порядка в самом процессе. Также системы показателей могут использоваться для расчета разного рода компенсационных выплат, что указывает на наличие риска манипулирования данными показателями.

Пункт 4 – полезный пункт, позволяет лучше ориентироваться в особенностях деятельности предприятия.

Пункт 5 – данная информация позволяет получить представление о рисках, связанных с той или иной организационной структурой. Например, наличие многочисленных подразделений с непонятными названиями, наличие более трех уровней управления и множество начальников может указывать на проблемы в корпоративном управлении и на существование бюрократического болота. Кроме того, из анализа организационной структуры можно сделать вывод о наличии крупных проблем с разделением полномочий.

Пункт 6 – полезный пункт, позволяет спланировать проект более тщательно с учетом отсутствия ключевых сотрудников.

Пункт 7 – вряд ли вызывает сомнения в целесообразности.

Пункт 8 – позволяет оценить состояние бухгалтерского учета и достоверность данных бухгалтерского учета, которые являются одним из немногих гарантированных источников систематизированных данных о хозяйственной деятельности предприятия.

Пункт 9 – позволяет оценить динамику ключевых показателей деятельности предприятия, сформировать целостное представление об этой деятельности. Также из бизнес-плана можно почерпнуть информацию о потенциальных рисках, связанных как с бизнес-процессами, так и в целом с бизнес-средой и деятельностью предприятия. Все это помогает точнее спланировать проект внутреннего аудита.

Пункт 10 – в целом польза как в предыдущем пункте, но производственная программа дает больше возможностей по проведению аналитических процедур, т. к. содержит более детальную информацию.

Разумеется, приведенный запрос общей информации может быть дополнен другими пунктами. Главное, чтобы при этом выполнялось ключевое требование – сбалансированность и полезность запроса. Тем не менее приведенный пример способен существенно помочь команде аудиторов успешно выполнить проект.

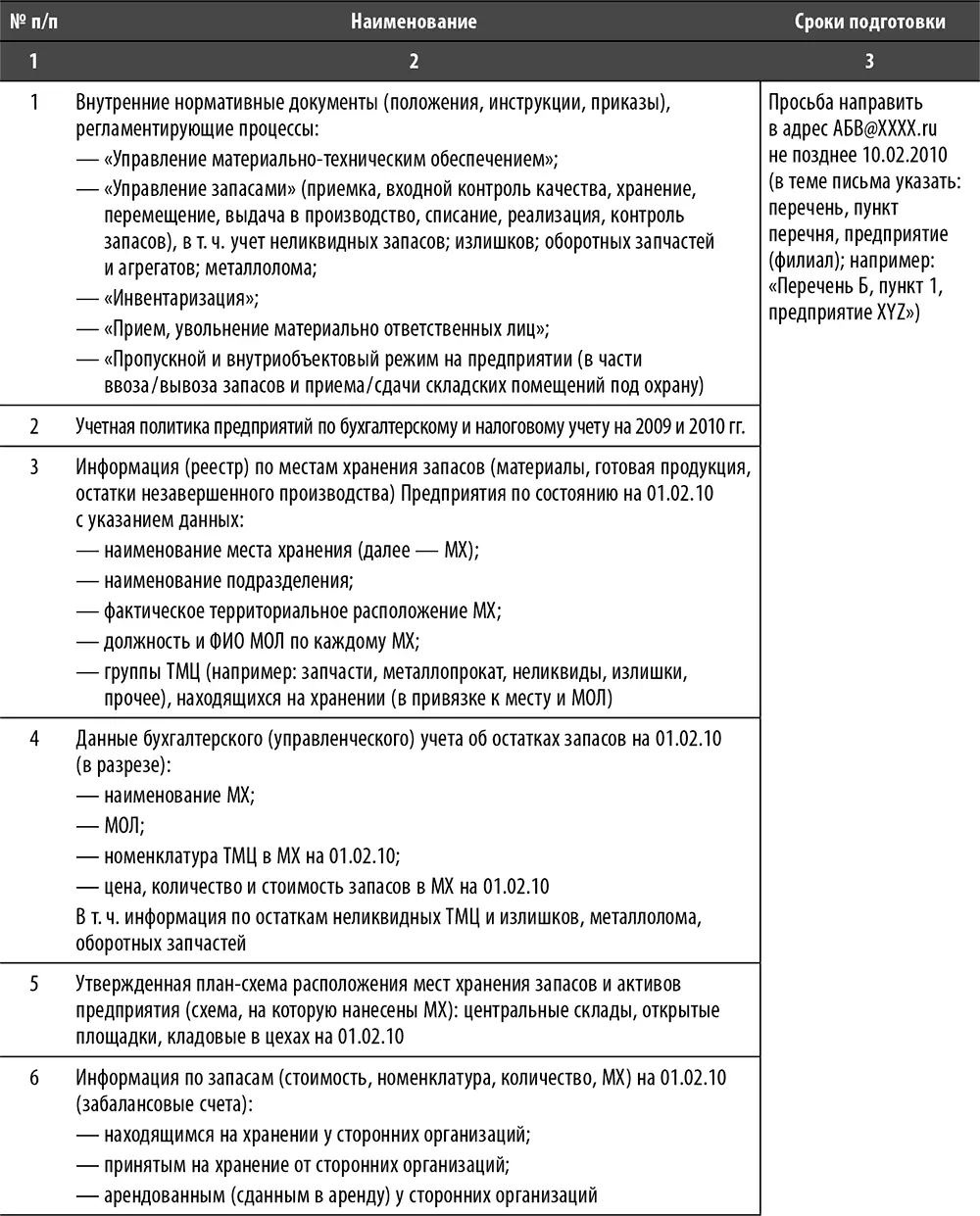

Таблица 9. Пример запроса информации для целей аудита процесса «Управление запасами»

Комментарии к табл. 9 «Пример запроса информации для целей аудита процесса “Управление запасами”».

Пункт 1 – внутренние нормативные документы могут дать базовое представление о процессе. Единственным существенным недостатком такого рода документов, особенно в России, во многих случаях является отсутствие актуальности. По этой причине их не стоит воспринимать очень сильно близко к сердцу до тех пор, пока не будет задокументирован процесс.

Пункт 2 – на основании учетной политики можно выявить некоторые риски. Также она помогает более качественно воспринимать и интерпретировать данные бухгалтерского учета.

Пункт 3 – информация о территориальной привязке активов позволяет спланировать географию проекта. Например, если предприятие находится в одном месте, а его складские мощности в другом, то в расчетах важно учитывать организационные моменты, связанные с посещением данных мощностей.

Пункт 4 – эти данные можно получить и самостоятельно, особенно когда есть доступ, например, к данным бухгалтерского учета уже на этапе планирования проекта. Однако такой доступ есть не всегда. Кроме того, в бухучете данные в требуемом разрезе могут отсутствовать и поэтому нуждаться в дополнительной обработке. Факт невыполнения того или иного пункта запроса позволяет скорректировать план проекта, заранее продумать план действий на случай отсутствия информации.

Пункт 5 – данный пункт является продолжением пункта 3, запрашивается более детализированная информация. Разумеется, при наличии в запросе взаимосвязанных пунктов невыполнение одного из них влечет невыполнение и других. Запрос детализированной информации позволяет проводить более точечное планирование.

Пункт 6 – довольно специфичный пункт, тем не менее наличие такого рода запасов может быть дополнительным фактором ряда рисков, например риска недостаточной сохранности активов на хранении у сторонней организации.

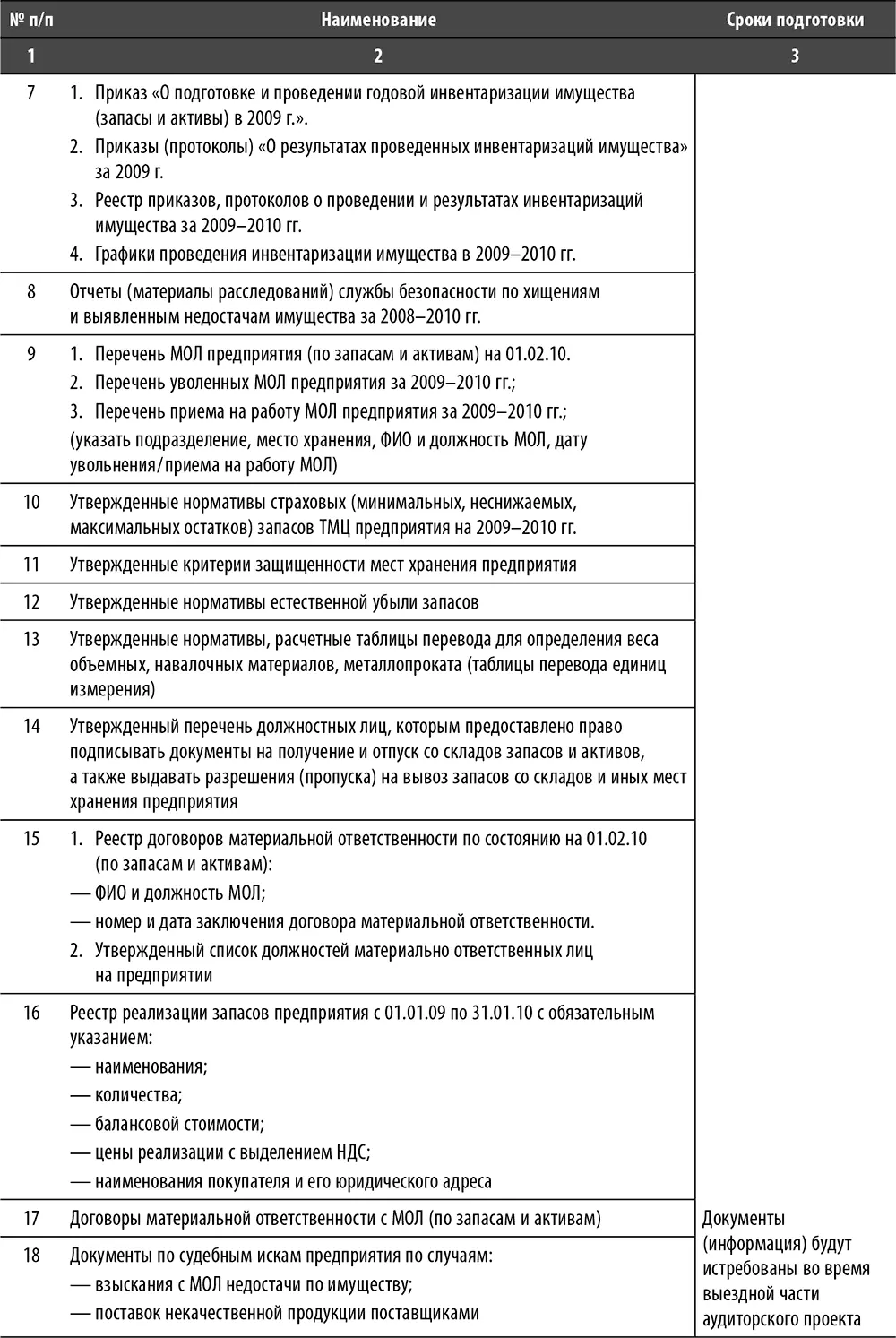

Пункт 7 – важный пункт, указанная информация помогает составить представление об особенностях осуществления одной из ключевых контрольных процедур в рассматриваемом процессе.

Пункт 8 – полезный пункт, наличие такого рода отчетов и, что самое главное, достойное содержание таких отчетов указывает на несколько обстоятельств. Во-первых, становится понятным, какая номенклатура ТМЦ наиболее уязвима. Во-вторых, очерчивается сфера деятельности службы безопасности. В-третьих, проясняется также то, что по каким-то причинам не попало в поле зрения службы безопасности. Отсутствие таких отчетов может означать либо отсутствие такой работы, либо недостаточность запроса и необходимость иного подхода к получению информации.

Пункт 9 – процедура управления МОЛ также является частью рассматриваемого процесса. Информацию по МОЛ необходимо рассматривать в контексте прочей информации по запросу. Например, если мест хранения (МХ) больше, чем численность МОЛ, и МХ разбросаны территориально, то можно предположить, что какие-то МХ обходятся без МОЛ. Так или иначе, информация по данному пункту помогает уточнить оценку рисков процесса.

Пункт 10 – на этапе планирования важна не столько точная информация об остатках, сколько понимание, оперирует ли предприятие такого рода категориями. Неснижаемые остатки являются важным элементом системы внутреннего контроля процесса.

Читать дальшеИнтервал:

Закладка: