Олег Крышкин - Настольная книга по внутреннему аудиту. Риски и бизнес-процессы

- Название:Настольная книга по внутреннему аудиту. Риски и бизнес-процессы

- Автор:

- Жанр:

- Издательство:Альпина Паблишер

- Год:2013

- Город:Москва

- ISBN:978-5-9614-3157-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Олег Крышкин - Настольная книга по внутреннему аудиту. Риски и бизнес-процессы краткое содержание

Настольная книга по внутреннему аудиту. Риски и бизнес-процессы - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

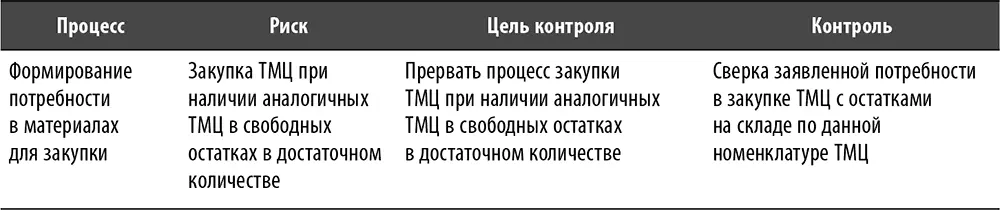

Таблица 10. Пример расширенной формулировки цели контроля

4. Раздел «Контроль». В большинстве случаев суть контроля заключается в осуществлении того или иного действия, которое направлено на достижение цели контроля. Отсюда широко используется термин «контрольная процедура», который лишний раз подчеркивает направленность контроля на создание активности. Разумеется, на этапе планирования формулировки многих контрольных процедур могут выглядеть обобщенно. Необходимо иметь в виду, что крайне важно уточнять содержание и структуру контрольных процедур в процессе работы по проекту – детализация процесса и контрольных процедур процесса должны быть сопоставимыми. Кроме того, раздел «Контроль» можно разбить на два подраздела. В первом указывается оптимальный контроль (исходя из предполагаемого содержания и структуры процесса), а во втором – фактический контроль (исходя из имеющегося на этапе планирования представления о фактическом содержании и структуре процесса). Если есть подозрение отсутствия контроля на том или ином этапе подпроцесса, информация по фактическому контролю не заносится. Такие случаи подлежат уточнению по мере выполнения проекта.

Таким образом, на этапе планирования матрица рисков и контрольных процедур в базовом варианте представляет собой таблицу, состоящую из четырех разделов. В ряде случаев раздел «Контроль» может быть разбит на два подраздела. В дальнейшем, в процессе выполнения проекта внутреннего аудита матрица уточняется и обрастает новыми графами. Более подробно мы рассмотрим этот процесс в разделе «Документирование работы внутреннего аудита» главы 9.

Формирование программ аудита отдельных процессов

Существуют разнообразные подходы к формированию программ аудита, однако основных всего два – процедурный и тематический.

Процедурный подход

При использовании данного подхода аудитору предлагается провести ряд отдельных тестов, порой даже не связанных друг с другом. Результаты тестирования передаются более опытному аудитору, который на их основании формирует как минимум промежуточные выводы о состоянии объекта анализа. Использование такого подхода базируется на нескольких взаимосвязанных факторах.

• Ограниченная компетенция участников команды внутреннего аудита – уровень развития участников команды внутренних аудиторов ограничивает целесообразность предоставления им права принятия самостоятельных решений. Способность принимать правильные и полезные решения приходит к аудитору с опытом.

• Фиксированная тематика (перечень вопросов) аудита – ряд проектов могут быть сформулированы в виде ограниченного перечня вопросов, которые не предполагают глубоких изысканий и изощренных методик. Например, процедура по проведению выборочной инвентаризации вполне конкретна и перечень задач ограничен естественным образом.

• Технология использования большого количества малоопытных аудиторов под руководством одного или двух аудиторов высокой квалификации – такая технология целесообразна, когда требуется много ручной работы во время проекта, например сбор данных в определенном формате. Подобная технология активно используется, например, компаниями Большой четверки при проведении аудита по стандартам МСФО и ГААП, когда за короткий период необходимо провести анализ (а порой и конвертировать в приемлемый для анализа формат) огромного объема информации.

• Простота тематики аудита – существует ряд проектов, когда требуется выполнение ограниченного круга простых действий. Например, проверка достоверности показателя какой-либо отчетности, который собирается путем суммирования данных определенных первичных документов.

Данный подход имеет множество недостатков, ключевыми из которых являются следующие:

• Формальное выполнение – по своей сути процедурный подход предполагает следование определенному шаблону. Если рассматриваемый объект не вписывается в параметры шаблона, он не представляет интереса для анализа, хотя во многих случаях он мог бы дать интересные результаты. Например, во время инвентаризации аудитор может обращать внимание только на соответствие инвентарного номера, нанесенного на объект инвентаризации, номеру по данным бухгалтерского учета. При этом он может не обращать своего внимания на саму суть объекта и его техническое состояние. В результате, например, можно не придать значение тому, что объект основных средств по факту законсервирован в течение длительного времени, хотя по данным учета он должен активно использоваться.

• «Не сказали – не сделал» – данный недостаток также является следствием шаблонного подхода к проведению процедуры. Например, аудитору могут поручить подготовить выборку закупок ТМЦ определенной номенклатуры в разрезе цены. Однако он запросто может упустить из виду то, что расхождения в цене могут быть вызваны, например, разными условиями поставки. Таким образом, для обеспечения сопоставимости ему придется проводить дополнительный сбор информации.

Основным преимуществом процессного подхода является скорость выполнения проекта, возможность обработки большого объема данных и возможность унификации результатов работы, а значит, и сопоставимости данных результатов.

Тематический подход

Основным отличием этого подхода от процедурного является нацеленность на анализ объекта аудита во взаимодействии с совокупностью факторов, влияющих на его параметры, а также влияние самого объекта на систему, в рамках которой он существует. В такой ситуации глубина анализа и полезность результатов работы во многом зависят от квалификации команды внутренних аудиторов и от наличия ресурсов. Исходя из этого, у тематического подхода имеются следующие недостатки:

• Общий повышенный уровень сложности аудиторского процесса – усложнению могут подвергаться как один, так и несколько параметров и процедур аудиторского процесса. При использовании тематического подхода сложнее выполнять работу и контролировать ее ход и результаты. Ключевым усложняющим фактором является нелинейность аудиторского процесса в конкретном проекте. Она зависит от количества и параметров изменений аудиторских процедур в ходе проекта. Способность действовать нелинейно или, другими словами, способность импровизировать является отличительной особенностью внутреннего аудитора, обладающего высокой квалификацией.

Читать дальшеИнтервал:

Закладка: