Олег Крышкин - Настольная книга по внутреннему аудиту. Риски и бизнес-процессы

- Название:Настольная книга по внутреннему аудиту. Риски и бизнес-процессы

- Автор:

- Жанр:

- Издательство:Альпина Паблишер

- Год:2013

- Город:Москва

- ISBN:978-5-9614-3157-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Олег Крышкин - Настольная книга по внутреннему аудиту. Риски и бизнес-процессы краткое содержание

Настольная книга по внутреннему аудиту. Риски и бизнес-процессы - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

• Строки 3 и 4 – на основании данных о территориальном расположении МХ можно определить, какие группы ТМЦ хранятся на территории предприятия, а какие нет. При наличии групп ТМЦ вне территории предприятия могут существовать риски, связанные с обеспечением сохранности, а также своевременного оборота ТМЦ (перемещение на производство и возврат из производства). Также можно сопоставить количество МОЛ и количество МХ. Например, если МХ существенно больше, чем МОЛ, это может означать больше проблем с обеспечением сохранности, поскольку возрастает вероятность формального назначения и функционирования МОЛ. Кроме того, можно немного расширить запрос по строке 4 в части номенклатуры, цены, количества и стоимости – запросить эти данные по состоянию на разные даты в хронологическом порядке. На их основании можно, например, рассчитать динамику оборачиваемости. Если прослеживается тренд снижения оборачиваемости, это может указывать на наличие рисков в процессе управления запасами и во взаимодействующих процессах, например риск необоснованных закупок. Также можно рассчитать динамику неликвидных ТМЦ, особенно в пропорции к остальным запасам. Если наметится тренд увеличения доли неликвидных ТМЦ в общем объеме запасов, это также указывает на повышенную вероятность рисков, например риска порчи при хранении или риска несоответствия между данными учета и фактическими данными.

• Строка 6 – можно сформировать динамику запасов, находящихся на забалансовых счетах, за определенный период (например, 1–3 года). Предположим, что объем ТМЦ, принятых на хранение от сторонних организаций, растет. Если при этом предприятие испытывает дефицит в складских площадях, налицо определенный перекос, особенно когда растет доля неликвидных ТМЦ в общем объеме ТМЦ (см. предыдущий пункт). Таким образом, такая ситуация может указывать на повышенную вероятность риска порчи собственных ТМЦ на хранении.

• Строка 8 – можно проследить динамику основных показателей отчетов СБ. Если негатив увеличивается со временем, это может указывать на то, что ряд рисков в процессе управления запасами выходит из-под контроля. Например, если СБ рапортует об увеличении количества задержанных при попытке выноса ТМЦ за территорию предприятия, это может указывать как на повышение эффективности работы СБ, так и на появление дополнительных стимулов и возможностей для выноса ТМЦ.

• Строка 9 – увеличение количества уволенных МОЛ на протяжении определенного периода, как и просто относительно большое количество МОЛ, указывает на повышенную вероятность специфических рисков, связанных с процессом передачи ТМЦ от одного МОЛ к другому. В целом во многих случаях реализация таких рисков приводит к увеличению расхождений между данными учета и фактическими данными, а также к снижению ответственности МОЛ за утрату имущества.

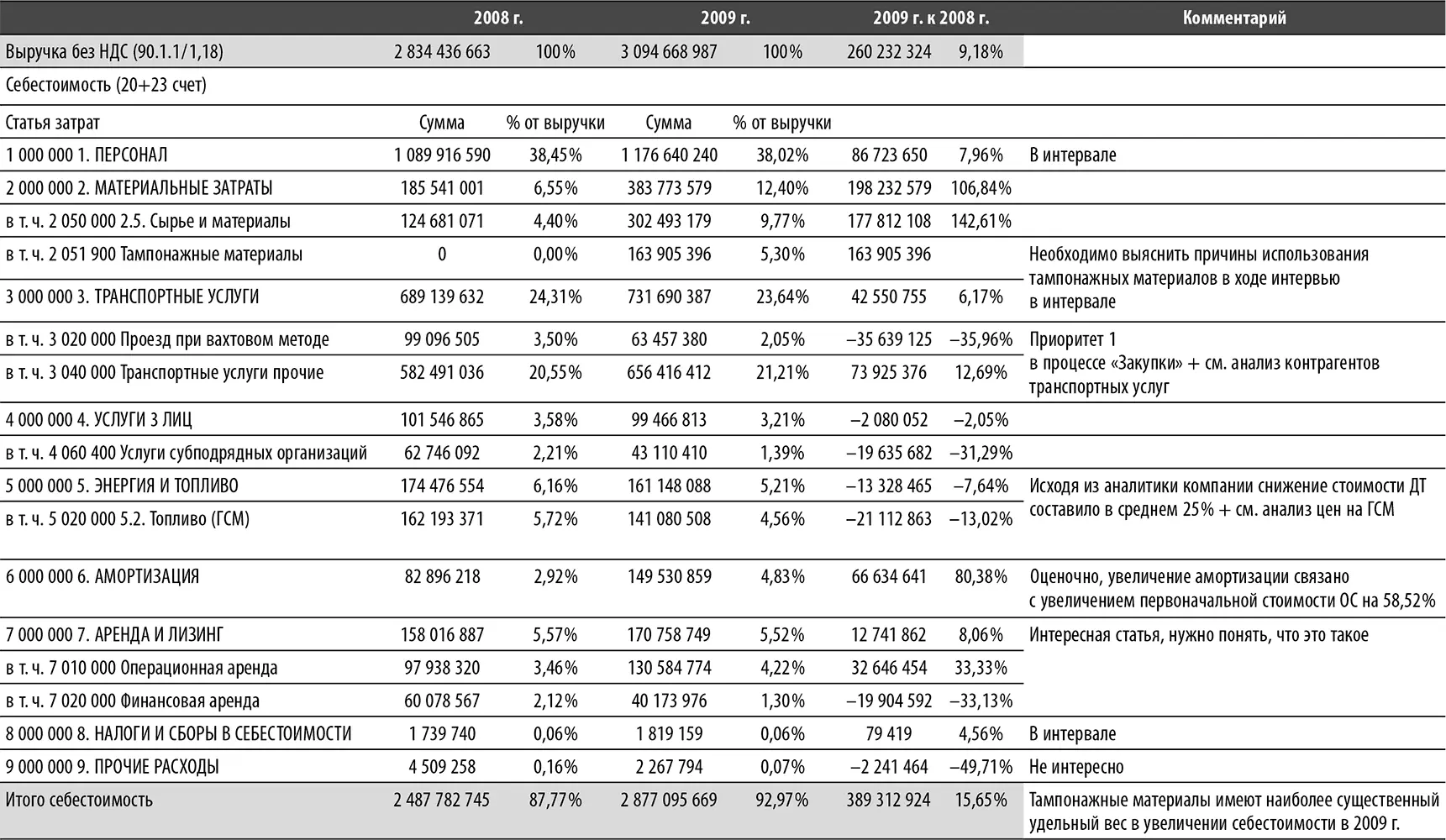

Использование АП для определения перспективности направлений (процессов) для результативного детального тестирования, выделения узких мест. Существует две ситуации, когда оценка перспективности особенно важна. Первая возникает, когда аудитор выбирает направления тестирования внутри какого-либо процесса. При этом могут использоваться различные подходы к формированию данных для проведения АП. Например, если известны основные риски, оказывающие влияние на выбранный для целей аудита процесс, то можно провести анализ характеристик данных рисков с помощью АП. Таким образом, наиболее перспективной для целей детального тестирования будет та часть процесса, которая наиболее уязвима для проанализированных рисков. Также могут быть использованы более простые подходы. Например, ресурсный подход (выбираются те процессы, которые потребляют максимум ресурсов) или затратный подход (выбираются те процессы, которые наиболее существенны с точки зрения стоимости). Выбор упрощенного подхода имеет ряд преимуществ – целесообразность выбора просто доказывается и можно сделать адекватный выбор, имея смутное представление о рисках. В табл. 14 использован именно затратный подход. В ней анализируется динамика основных расходов предприятия. Анализ проводится в рамках осуществления проекта внутреннего аудита «Аудит процесса “Закупки”». По результатам изучения процесса выяснилось, что некоторые существенные контрольные процедуры отсутствуют либо функционируют неадекватно (т. е. не достигают цели). Поэтому на этапе выбора наиболее перспективного направления для детального тестирования было принято решение использовать именно затратный подход. Логика простая – для обоснования целесообразности внедрения системы внутреннего контроля процесса правильнее выбрать наиболее затратную часть этого процесса. Именно в этом случае результаты аудита будут наиболее впечатляющими. Таким образом, для целей аудита был выбран подпроцесс закупки транспортных услуг. Разумеется, в данном случае также учитывался и уровень вмененного риска – транспортные услуги дают простор для махинаций.

Таблица 14. Пример анализа динамики основных расходов предприятия

Вторая ситуация возникает, когда аудитор решает, стоит или нет затевать детальное тестирование по определенной тематике или определенной процедуры. Хронологически в большинстве случаев второе следует за первым и является как бы продолжением: выбрав направление для тестирования, мы выбираем конкретные темы или объекты тестирования. Ограничимся словесным примером. Предположим, аудитор замыслил протестировать обоснованность величины определенных производственных нормативов. При анализе процесса расчета и пересмотра данных нормативов он обнаружил ряд недостатков как процесса, так и системы контроля процесса. Однако для пущей доказательности он решает привести примеры того, что эти недостатки и упущения системы контроля действительно негативно влияют на результат процесса. Для этого ему необходимо протестировать обоснованность нормативов. АП помогают определить, какие нормативы лучше выбрать для теста обоснованности.

Аудитор может выяснить динамику величин нормативов за определенный период. Конечно, при анализе полученной динамики лучше всего иметь представление о том, что происходило в процессе производства в рассматриваемом периоде. Однако уже сама динамика может навести на кое-какие идеи. Например, если какие-либо нормативы пересматривались чаще, чем другие, особенно в сторону повышения, то они могут быть более интересны для детального тестирования обоснованности. Более частый пересмотр может означать попытки скрыть недостатки процесса производства или процесса закупок без внесения изменений в эти процессы, что всегда связано с затратой дополнительных усилий.

Читать дальшеИнтервал:

Закладка: