Олег Крышкин - Настольная книга по внутреннему аудиту. Риски и бизнес-процессы

- Название:Настольная книга по внутреннему аудиту. Риски и бизнес-процессы

- Автор:

- Жанр:

- Издательство:Альпина Паблишер

- Год:2013

- Город:Москва

- ISBN:978-5-9614-3157-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Олег Крышкин - Настольная книга по внутреннему аудиту. Риски и бизнес-процессы краткое содержание

Настольная книга по внутреннему аудиту. Риски и бизнес-процессы - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

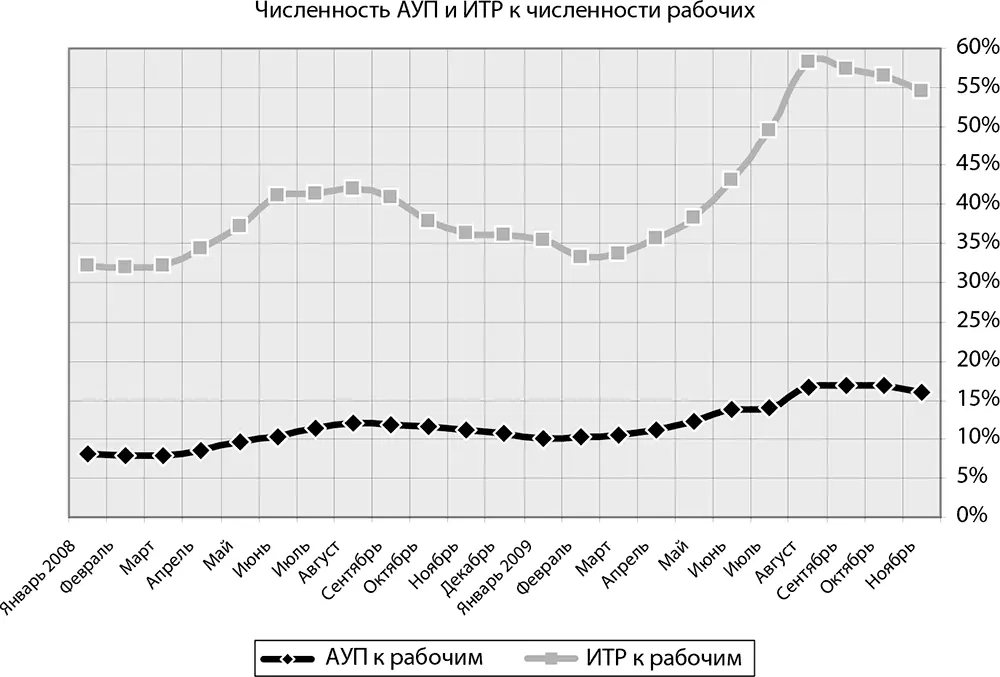

Использование АП для выявления тенденций . Довольно часто при осуществлении процессного аудита возникает необходимость определить тенденцию того или иного показателя, или явления, или группы показателей или явлений. АП как раз и предназначены для этого. Результаты выявления тенденций могут использоваться различным образом. Например, установление причинно-следственных связей между процессами может иметь ряд положительных последствий, например указать на наличие специфичных рисков на стыке двух и более процессов. Даже, если аудитор проводит АП только для улучшения понимания ситуации, это уже позитивно сказывается на его работе. Знание тенденций полезно само по себе. Возьмем для примера рис. 6.

Рис. 6. Пример анализа динамики численности разных категорий сотрудников

Основная тенденция, которую видно на приведенной диаграмме, – это увеличение численности АУП и ИТР относительно численности рабочих. Нюансы динамики данной тенденции могут быть соединены со знанием деталей ряда других процессов. Например, если раньше мы выяснили, что на предприятии в последние годы прослеживается тенденция увеличения расходов на оплату труда, то выявленная тенденция частично объясняет причину этого. Также, например, если производительность на протяжении рассматриваемого периода не изменяется либо снижается, то выявленная тенденция указывает на отсутствие положительного влияния увеличения численности ИТР и АУП на производительность. Таким же образом можно проанализировать ряд других аспектов, зависящих от повышения качества управления, например качество. Если аудитор видит, что в 2008–2009 гг. предприятие не могло похвастаться особыми успехами в борьбе за качество, то динамика численности ИТР и АУП говорит, скорее всего, о бесполезности простого увеличения количества управленцев для достижения данной цели. В целом интерпретацию выявленной тенденции можно продолжить во взаимосвязи с другими данными и получить множество интересных предположений о текущем состоянии процессов предприятия.

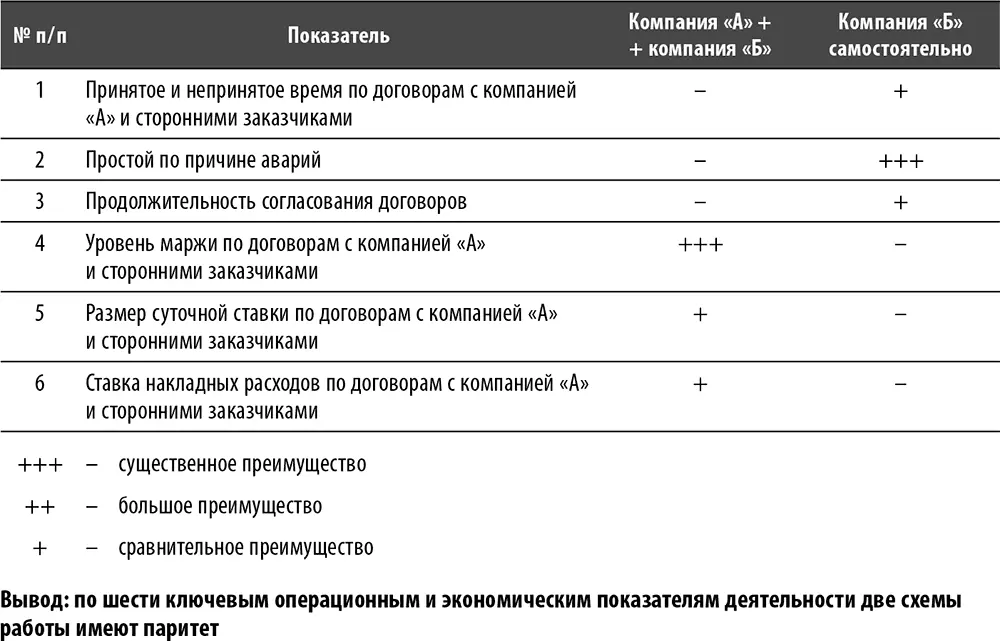

Использование АП для анализа общего состояния процесса . Некоторые проекты внутреннего аудита могут быть не связаны с прямым выявлением недостатков процессов и системы внутреннего контроля. К ним относятся, например, проекты, основной целью которых является анализ состояния процесса или части процесса. Часто необходимость такого анализа возникает по причине неспособности системы управленческого учета и отчетности компании предоставить информацию в требуемом разрезе. В качестве примера в табл. 15 представлен пункт отчета, посвященного анализу текущего процесса.

Таблица 15. Пример результата применения аналитического тестирования при анализе процесса

7. Связка компания «А» плюс компания «Б» не создает существенных конкурентных преимуществ (анализ проведен по данным 2009 г.)

Проблема: отсутствие синергии от взаимодействия

Существенность: 70 % выручки или не менее 1500 млн руб. за 2009 г.

Сумма ущерба: не менее 50 млн руб.

Причина: отсутствие процесса

Объем договорных отношений

Основной объем внутригрупповых расчетов (99 %) осуществляется в рамках договоров между компанией «Б» и компанией «А» (30 договоров, 25 доходных для компании «Б» и 5 доходных для компании «А»). Между компанией «Б» и компанией «В», компанией «Г», компанией «Д», компанией «Е» (далее «Компании») заключено 19 договоров (6 доходных для компании «Б», оборот в 2009 г. менее 15 млн руб.).

Удельный вес выручки от компании «Б» в общей выручке

Основным источником доходов для Компаний являются сторонние заказчики – максимальная выручка среди Компаний, полученная от компании «Б», у компании «В» (1,3 % от общей выручки). Напротив, удельный вес выручки компании «Б» от Компаний составляет 1136 млн руб. или 68 % от общей выручки компании «Б». Данная выручка практически на 100 % получена от компании «А».

Внутригрупповое ценообразование

Компания «В» использует пониженные расценки в договорах с компанией «Б» и рыночные в договорах с компанией «А». Валовая прибыль компании «А» по договорам, буровым подрядчиком в которых является компания «Б», практически равна нулю. Компания «Е» использует рыночные ставки как по договорам с компанией «Б», так и по договорам с компанией «А».

Принятое время и непринятое по договорам с компанией «А» и сторонними заказчиками

При работах со сторонними заказчиками у компании «Б» процент принятого времени на 25 % выше, чем при работе с компанией «А». Компания «А» не принимает каждый 12-й час, сторонние заказчики – каждый 15-й.

Простой бригад компании «Б» по причине аварий

В среднем простой бригад компании «Б» по договорам с компанией «А» в пересчете на одну скважину в 12 раз больше, чем по договорам со сторонними заказчиками.

Продолжительность согласования договоров

Две трети договоров со сторонними заказчиками, в которых компания «А» выступает в качестве генподрядчика, а компания «Б» – в качестве бурового подрядчика, согласовываются в срок два месяца и более. Договоры компании «Б» со сторонними заказчиками согласовываются быстрее – менее половины договоров (44 %) согласовываются в аналогичные сроки.

Уровень маржи по договорам с компанией «А» и сторонними заказчиками

Фактическая валовая прибыль по договорам компании «Б» с компанией «А» в среднем на треть меньше плановой. Фактическая валовая прибыль по договорам со сторонними заказчиками в среднем в четыре раза меньше плановой.

Размер суточной ставки по договорам с компанией «А» и сторонними заказчиками

Фактическая суточная ставка, обеспечивающая покрытие затрат на бурение, по договорам компании «Б» с компанией «А» в среднем на 12 % больше, чем плановая. Аналогичная ставка по договорам со сторонними заказчиками больше плановой на 17 %. Другими словами, если к цене соответствующих договоров прибавить соответственно 12 или 17 %, этого хватило бы, чтобы покрыть расходы по этим договорам (без учета общехозяйственных расходов).

Ставка накладных расходов по договорам с компанией «А» и сторонними заказчиками

Фактическая ставка накладных расходов по договорам компании «Б» с компанией «А» в среднем превышает плановую в 4,3 раза. Фактическая ставка накладных расходов по договорам со сторонними заказчиками в среднем превышает плановую в 3 раза.

Сравнение преимуществ работы по двум схемам – компания «Б» вместе с компанией «А» и компания «Б» самостоятельно

Приведенный в качестве примера пункт отчета явился результатом анализа взаимодействия двух компаний, входящих в структуру одного холдинга. Совместная работа данных компаний в условиях одного холдинга должна была привести к возникновению определенного синергетического эффекта. Однако такой эффект не появился в какой бы то ни было заметной форме. Чтобы прийти к такому выводу, потребовался анализ взаимодействия компаний по ключевым направлениям. Как видно из содержания пункта отчета, анализ проводился с использованием АП, т. к. во многом речь идет о сложившихся на момент анализа тенденциях.

Читать дальшеИнтервал:

Закладка: