Олег Крышкин - Настольная книга по внутреннему аудиту. Риски и бизнес-процессы

- Название:Настольная книга по внутреннему аудиту. Риски и бизнес-процессы

- Автор:

- Жанр:

- Издательство:Альпина Паблишер

- Год:2013

- Город:Москва

- ISBN:978-5-9614-3157-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Олег Крышкин - Настольная книга по внутреннему аудиту. Риски и бизнес-процессы краткое содержание

Настольная книга по внутреннему аудиту. Риски и бизнес-процессы - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Описание модели операционной деятельности как в целом, так и в рамках процесса

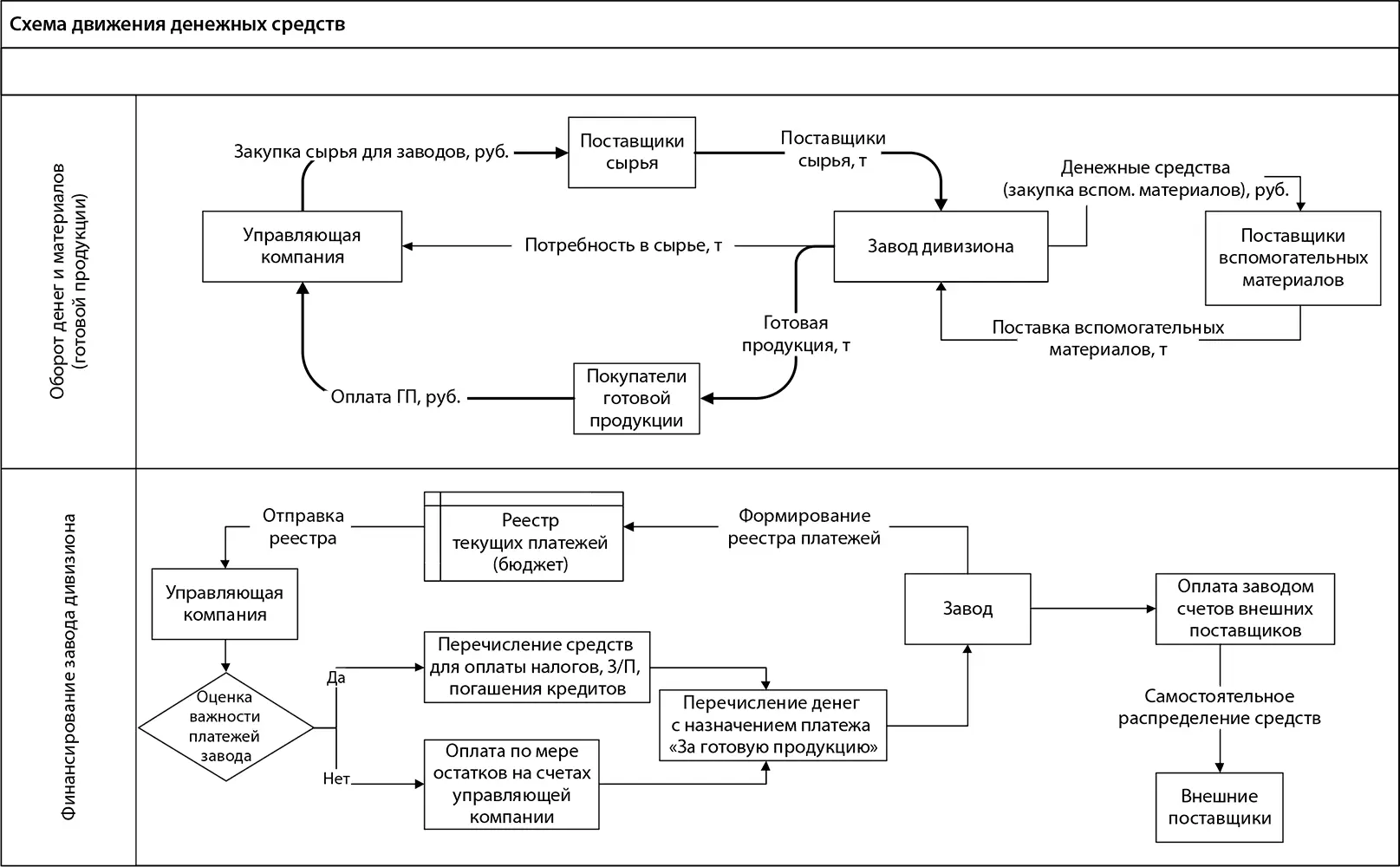

Классический процессный аудит начинается с описания того процесса, который является объектом аудита. Однако описание процесса само по себе имеет специализированный характер. Вместе с тем каждый процесс обладает набором, так скажем, тактико-технических характеристик, для которых на схеме процесса часто просто нет места. Большинство таких характеристик носят общий характер. Тем не менее наличие представления о них улучшает понимание процесса и приводит к формированию более качественных рекомендаций по улучшению процесса и системы внутреннего контроля. Информация о характеристиках процесса может быть передана посредством формирования модели операционной деятельности [11]в рамках анализируемого процесса. Рассмотрим целесообразность использования описания модели операционной деятельности на примере (рис. 7). В качестве примера дано описание модели операционной деятельности в рамках процесса «Управление денежными средствами» (займы, расчетные счета, наличные, денежные аналоги). Это описание указывает на наличие следующих тактико-технических характеристик процесса:

1) процесс охватывает три группы участников – управляющую компанию (далее УК), заводы (управляемые компании) и сторонние организации;

2) основные денежные потоки идут либо через УК, либо с разрешения УК – УК самостоятельно осуществляет закупку основного сырья, получает плату за готовую продукцию от покупателей, согласует реестры платежей управляемых компаний;

3) существует система определения приоритета платежей (налоги, з/п и кредиты оплачиваются в первую очередь);

4) управляемые компании получают лишь часть денег за реализованную готовую продукцию;

5) существует сложный механизм координации действий УК и управляемых компаний.

Рис. 7. Пример описания модели операционной деятельности

На основании модели операционной деятельности можно получить не только представление об общей структуре и содержании процесса, но и о потенциальных рисках процесса и точках, в которых происходит взаимодействие анализируемого процесса с другими процессами. В нашем примере по модели операционной деятельности видно, что процесс «Управление денежными средствами» взаимодействует как минимум с процессами «Закупки» и «Продажи». Кроме того, аудитор может предположить наличие следующих рисков:

1) несвоевременное погашение обязательств управляемых компаний;

2) затянутое согласование реестра платежей;

3) поверхностное согласование реестра платежей;

4) несвоевременные закупки сырья и материалов;

5) непропорциональная (относительно основного сырья и материалов) закупка вспомогательных материалов и т. д.

Составлять описание модели операционной деятельности имеет смысл в тех случаях, когда аудиторы впервые имеют дело с объектом аудита.

Описание процесса – диаграммы и текстовая часть. Правила составления диаграмм

Целесообразность использования той или иной методологии описания и анализа бизнес-процессов зависит от того, с какой целью эти бизнес-процессы описываются и анализируются. С точки зрения внутреннего аудита бизнес-процессы описываются в первую очередь для документирования привязки системы внутреннего контроля к тому или иному этапу бизнес-процесса. Таким образом, описание бизнес-процессов имеет прикладной характер. Как вариант можно составить описание системы внутреннего контроля без описания соответствующего бизнес-процесса. Однако существенным минусом такого подхода является отсутствие целостности и снижение информативности. Кроме того, любая процедура контроля в отрыве от этапа бизнес-процесса бесполезна, так как контроль должен быть с чем-то связан и на что-то направлен.

Существует несколько методологий документирования бизнес-процессов – IDF0, BPWin, ARIS и т. д. На практике в большинстве случаев вполне достаточно стандартных возможностей одного из приложений Microsoft Office – Microsoft Visio.

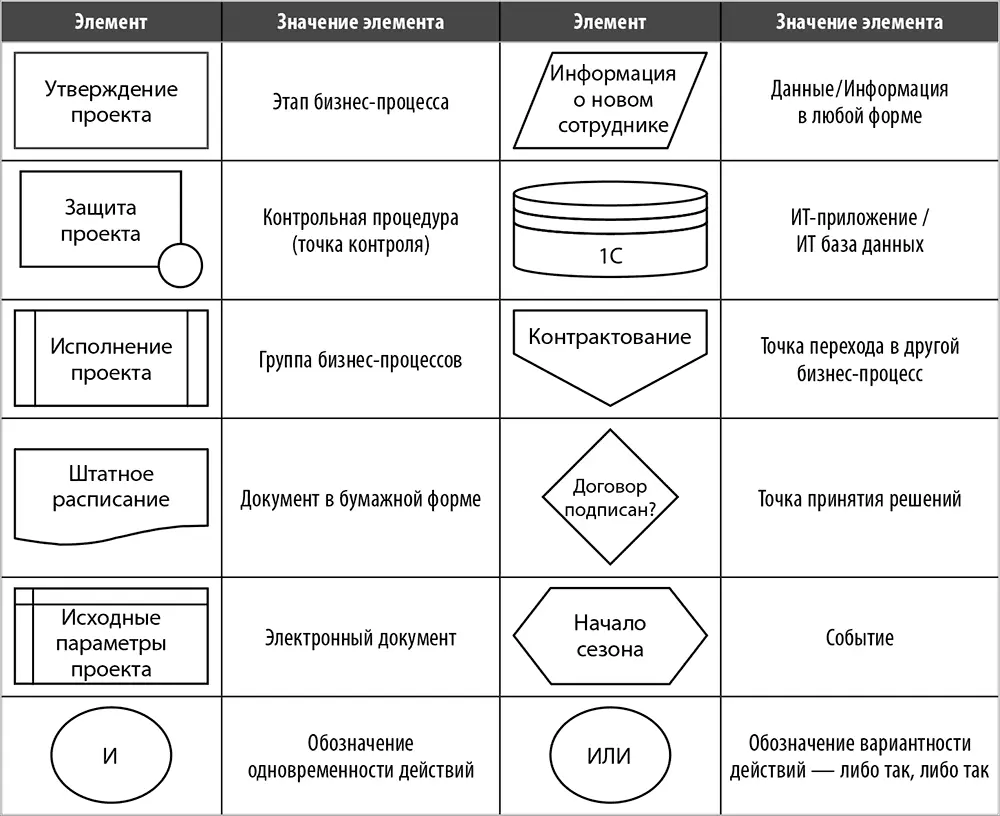

В табл. 17 приведены основные значки (блоки схемы), с помощью которых можно составить графическое описание (диаграмму) практически любого бизнес-процесса.

Таблица 17. Основные элементы диаграммы

Поле диаграммы разбивается на горизонтальные блоки по числу ключевых участников бизнес-процесса (пример в главе 6). Универсального правила компоновки диаграммы не существует, поэтому последовательность этапов, состав и последовательность участников бизнес-процесса определяется аудитором на основании программы аудита, цели диаграммы и здравого смысла. На практике, если на диаграмме формата А3 появляется более семи участников и более 60 элементов, то или вы начали мельчить, или бизнес-процесс слишком крупный для используемой степени детализации, и его необходимо разбить как минимум на два бизнес-процесса поменьше.

Подробно остановимся на ключевых принципах описания процессов.

Подход. Существует два основных подхода к описанию процессов – графический и смешанный (графика плюс текст). Выбор подхода зависит от цели аудита. Для аудита системы внутреннего контроля можно ограничиться графическим подходом. Для аудита бизнес-процесса, по результатам которого процесс может быть основательно перестроен, необходимо использовать как графику, так и текстовые описания и пояснения. На практике я использовал оба подхода.

Суть графического подхода заключается в использовании графических элементов, которые обозначают части процесса. Каждый графический элемент имеет краткое описание, ограничиваемое его размером. Иногда для отдельных частей процесса добавляется более подробное описание, которое размещается на свободном месте основной схемы процесса. Умение составить описание процесса только с использованием графики без потери качества приходит с практикой. К некоторым аудиторам оно не приходит никогда. Основное преимущество использования исключительно графики заключается в ее лаконичности и наглядности. Разумеется, если вы составляете описание процесса в графике, то наглядность и лаконичность появляются не автоматически. Умение придавать схемам эти свойства также приходит к аудитору не сразу.

Суть смешанного подхода заключается в том, что помимо графической схемы процесса вы формируете текстовую часть, поясняющую отдельные или все графические элементы. Пример формата такого описания приведен в табл. 18. Это один из многих вариантов формата текстовой части. Ее содержание во многом зависит от цели описания процесса. Как уже было сказано выше, описание процесса только в графике часто бывает достаточно, когда процесс рассматривается с целью определения адекватности и эффективности системы внутреннего контроля. Однако если аудитор еще не набил руку, то ему не избежать составления текстового описания процесса. Кроме того, составления текстовой части можно требовать с целью дополнительного контроля работы внутреннего аудитора, что имеет смысл в крупных ПВА. Также наличие текстовой части лучше обеспечивает соблюдение принципа воспроизведения и облегчает работу других аудиторов с процессом в дальнейшем хотя бы потому, что текстовая часть содержит больше информации.

Читать дальшеИнтервал:

Закладка: