Олег Крышкин - Настольная книга по внутреннему аудиту. Риски и бизнес-процессы

- Название:Настольная книга по внутреннему аудиту. Риски и бизнес-процессы

- Автор:

- Жанр:

- Издательство:Альпина Паблишер

- Год:2013

- Город:Москва

- ISBN:978-5-9614-3157-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Олег Крышкин - Настольная книга по внутреннему аудиту. Риски и бизнес-процессы краткое содержание

Настольная книга по внутреннему аудиту. Риски и бизнес-процессы - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

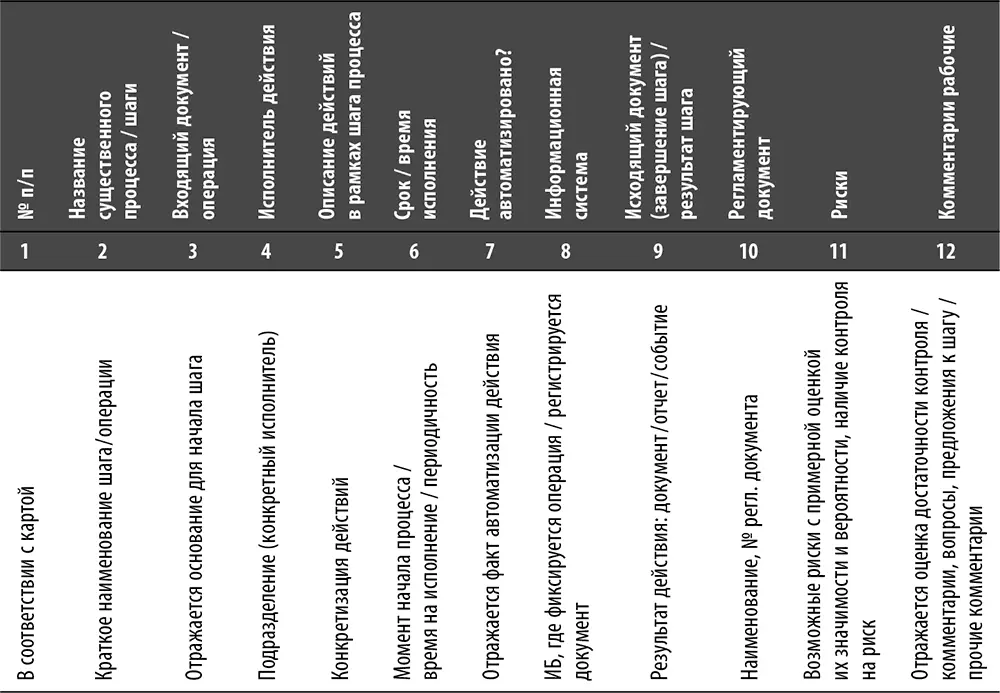

Таблица 18. Пример формата текстового описания процесса

Границы процесса. По данной теме вряд ли когда-нибудь сложится единое мнение у разных аудиторов. Определение границы процессов зависит от ряда факторов, и в первую очередь от понимания аудитором нюансов процессного управления. Например, процесс осуществления платежей можно рассматривать как отдельно, например в рамках процесса «Управление денежными средствами», так и в рамках процесса «Закупки» или, как иногда говорят, процесса «Расходное контрактование». Чем больше сотрудников компании используют понятия процессного подхода к управлению, тем больше вариантов дробления деятельности предприятия на отдельные процессы и тем больше вариантов названий этих процессов. Например, процесс «Продажи» может называться «Доходное контрактование» или «Ценообразование и реализация готовой продукции». В такой ситуации на первое место выходит право первенства. То есть если по данной теме отсутствует готовое решение, то мы имеем полное право разработать его самостоятельно и, по мере возможностей и способностей, навязать окружающим.

В любом случае перед началом описания необходимо четко определить границы описываемого процесса. Это крайне необходимо для устранения лишней работы. Во-первых, два аудитора, описывающие последовательные процессы, могут два раза выполнить одну и ту же работу, дважды описать один и тот же участок процесса. Во-вторых, чем более четко поставлена задача, тем более четко она исполняется, меньше места для домысла и ситуаций «давай сделаем на всякий случай». Для упрощения и облегчения работы по систематизации ориентируйтесь на основную цель процесса и используйте принцип разграничения обязанностей. Например, если вы определите цель процесса «Закупки» как «приобрести требуемые ТМЦ на оптимальных условиях и доставить в место использования , обеспечив максимальную сохранность», то процесс «Внешняя логистика» войдет в состав процесса «Закупки» в части доставки материалов и сырья. Также не стоит забывать о том, что границы процессов необходимо определять как бы в двумерном пространстве. Ряд основных процессов следуют последовательно друг за другом. Но кроме основных есть процессы, имеющие отчасти сервисный или вспомогательный характер, например процесс «Техническое обслуживание и ремонт» (разумеется, если у вас не предприятие, оказывающее услуги по техобслуживанию и ремонту). Таким образом, вам необходимо определить точки перехода между последовательными процессами, а также между процессами, время от времени взаимодействующими с основной цепочкой последовательных процессов, и, соответственно, этими последовательными процессами. Например, уже упомянутый процесс «Техническое обслуживание и ремонт» может иметь точки перехода как с процессом «Внешняя логистика» (если, например, при доставке грузов собственным транспортом он ломается, мы сами ремонтируем), так и с процессом «Основное производство». При этом процесс «Внешняя логистика» как предшествует процессу «Основное производство» (доставка материалов собственными силами), так и следует за ним (доставка готовой продукции собственными силами, например до точки перехода права собственности на нее). В своей практике для точек перехода я использую отдельный значок на схемах процессов (см. табл. 17).

Целостность и презентабельность . Соблюдению данных принципов я придаю особое значение, хотя и остальные не менее важны. Сделать описание целостным означает ответить на вопросы «откуда?» и «куда?». Описывая процесс, вы должны указать точку возникновения процесса и точку перехода из описываемого процесса в следующий процесс, а также точки перехода в любые другие процессы, с которыми описываемый процесс взаимодействует. Таким образом, вы показываете описываемый процесс во взаимодействии с другими процессами, действующими в рамках системы процессов, например в рамках предприятия. Многие процессы, если их рассматривать в двумерном пространстве, стабильно имеют две основные точки перехода (точка входа в процесс и точка выхода из него при последовательном расположении процессов), а также несколько дополнительных точек перехода в тех местах, где рассматриваемый процесс взаимодействует с другими процессами в ходе исполнения.

Принцип презентабельности требует внимания к большему количеству нюансов по сравнению с принципом целостности. Во-первых, описание процесса воспринимается намного лучше, если процесс описывается в хронологической последовательности. Это достигается, например, расположением этапов процесса относительно друг друга. Так, если процесс описывается графически и горизонтально слева направо, то из этого следует, что этап, находящийся правее, выполняется в реальности позднее по времени. Во-вторых, необходимо придать описанию процесса оптимальную детализацию. На практике мне довелось встречаться с крайними проявлениями, мягко говоря, неоптимальной детализации. Например, однажды одна из моих подчиненных умудрилась составить описание процесса «Внешняя логистика» (логистика при реализации готовой продукции) на 22 листах (шрифт 11 пт, одинарный межстрочный интервал), не считая схемы на трех листах формата А3 с огромным количеством значков. При этом задача заключалась в оценке системы внутреннего контроля процесса «Внешняя логистика» в условиях экспортных поставок от завода в РФ до конечного потребителя при использовании пары-тройки посреднических компаний и пары пунктов перевалки. По плану на описание процесса отводилась одна неделя (она потратила три и все равно не успела закончить описание). Справедливости ради отмечу, что в ситуацию стоило бы вмешаться пораньше, однако мне было интересно посмотреть, что получится. В описании содержалось огромное количество информации совершенно не проясняющей ситуацию с системой внутреннего контроля процесса, например подробные описания процедуры формирования ряда первичных документов. Это плавно подводит нас к третьему важному моменту при соблюдении принципа презентабельности – обеспечение однозадачности описания. Приведенный выше пример указывает на то, что задача по описанию процесса является не совсем удачным поводом для серийного отстрела зайцев одиночными выстрелами. Цель описания процесса во многом определяет, какая информация должна быть добыта, а какая конвертирована в описание процесса. Если перед аудитором стоит задача описать процесс с упором на систему внутреннего контроля, то каждый элемент описания должен способствовать достижению именно этой, и никакой другой цели. Невозможно составить описание процесса, которое пригодно для анализа различных аспектов деятельности предприятия. В-четвертых, на презентабельность описания процесса влияет техника исполнения (подачи). Описание процесса по мере его изучения должно отвечать на вопросы пользователя о построении и функционировании описываемого процесса. Именно техника исполнения описания формирует окончательно ответы на вопросы «что?», «как?», «когда?», «кто?» и «где?». Например, если при описании процесса ограничиться только сплошным текстом, то многие детали без должного акцентирования не будут просто восприняты не то что с первого, но и со второго-третьего прочтения. Конвертирование такого материала в таблицу с распределением ключевой информации по процессу по отдельным графам значительно облегчает восприятие материала.

Читать дальшеИнтервал:

Закладка: