Коллектив авторов - 25 положений по бухгалтерскому учету

- Название:25 положений по бухгалтерскому учету

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2011

- Город:Москва

- ISBN:978-5-699-51553-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - 25 положений по бухгалтерскому учету краткое содержание

25 положений по бухгалтерскому учету - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Изменение величины отложенных налоговых активов в отчетном периоде равняется произведению вычитаемых временных разниц, возникших (погашенных) в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату. В случае изменения ставок налога на прибыль в соответствии с законодательством Российской Федерации о налогах и сборах величина отложенных налоговых активов подлежит пересчету на дату, предшествующую дате начала применения измененных ставок с отнесением возникшей в результате пересчета разницы на счет учета прибылей и убытков.

(в ред. Приказов Минфина РФ от 11.02.2008 № 23 н, от 24.12.2010 № 186 н)

Отложенные налоговые активы отражаются в бухгалтерском учете на отдельном синтетическом счете по учету отложенных налоговых активов.

(в ред. Приказа Минфина РФ от 11.02.2008 № 23 н)

Пример возникновения вычитаемой временной разницы, которая приводит к образованию отложенного налогового актива

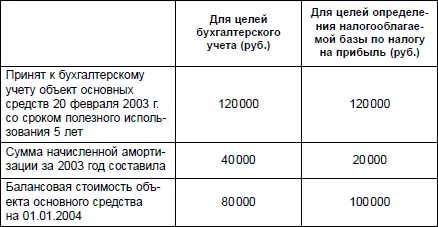

Организация «А» 20 февраля 2003 года приняла к бухгалтерскому учету объект основных средств на сумму 120 000 руб. со сроком полезного использования 5 лет. Ставка налога на прибыль составила 24 процента.

В целях бухгалтерского учета организация осуществляет начисление амортизации путем применения способа уменьшаемого остатка, а в целях определения налоговой базы по налогу на прибыль – линейный метод.

При составлении бухгалтерской отчетности и налоговой декларации по налогу на прибыль за 2003 год организация «А» получила следующие данные:

Вычитаемая временная разница при определении налоговой базы по налогу на прибыль за 2003 год составила:

20 000 руб. (40 000 руб. – 20 000 руб.).

Отложенный налоговый актив при определении налоговой базы по налогу на прибыль за 2003 год составил:

20 000 руб. x 24 %/100 = 4 800 руб.

15. Для целей Положения под отложенным налоговым обязательством понимается та часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Отложенные налоговые обязательства признаются в том отчетном периоде, когда возникают налогооблагаемые временные разницы.

Изменение величины отложенных налоговых обязательств в отчетном периоде равняется произведению налогооблагаемых временных разниц, возникших (погашенных) в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату. В случае изменения ставок налога на прибыль в соответствии с законодательством Российской Федерации о налогах и сборах величина отложенных налоговых обязательств подлежит пересчету на дату предшествующую дате начала применения измененных ставок с отнесением возникшей в результате пересчета разницы на счет учета прибылей и убытков.

(в ред. Приказов Минфина РФ от 11.02.2008 № 23 н, от 24.12.2010 № 186 н)

Отложенные налоговые обязательства отражаются в бухгалтерском учете на отдельном синтетическом счете по учету отложенных налоговых обязательств.

(в ред. Приказа Минфина РФ от 11.02.2008 № 23 н)

Пример возникновения налогооблагаемой временной разницы, которая приводит к образованию отложенного налогового обязательства

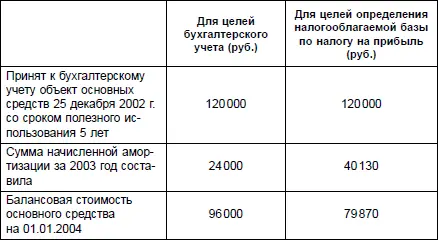

Организация «Б» 25 декабря 2002 года приняла к бухгалтерскому учету объект основных средств на сумму 120 000 руб. со сроком полезного использования 5 лет. Ставка налога на прибыль составила 24 процента.

Для целей бухгалтерского учета организация осуществляет начисление амортизации линейным способом, а для целей определения налоговой базы по налогу на прибыль – нелинейным методом.

При составлении бухгалтерской отчетности и налоговой декларации за 2003 год организация «Б» получила следующие данные:

Налогооблагаемая временная разница при определении налоговой базы по налогу на прибыль за 2003 год составила:

16 130 руб. (40 130 руб. – 24 000 руб.).

Отложенное налоговое обязательство при определении налоговой базы по налогу на прибыль за 2003 год составило:

16 130 руб. х 24 %/100 = 3 871 руб.

16. В случае, если законодательством Российской Федерации о налогах и сборах предусмотрены разные ставки налога на прибыль по отдельным видам доходов, то при оценке отложенного налогового актива или отложенного налогового обязательства ставка налога на прибыль должна соответствовать тому виду дохода, который ведет к уменьшению или полному погашению вычитаемой или налогооблагаемой временной разницы в следующем за отчетным или последующих отчетных периодах.

17. Абзац исключен. – Приказ Минфина РФ от 11.02.2008 № 23 н.

По мере уменьшения или полного погашения вычитаемых временных разниц будут уменьшаться или полностью погашаться отложенные налоговые активы.

(в ред. Приказа Минфина РФ от 11.02.2008 № 23 н)

В случае, если в текущем отчетном периоде отсутствует налогооблагаемая прибыль, но существует вероятность того, что налогооблагаемая прибыль возникнет в последующих отчетных периодах, то суммы отложенного налогового актива останутся без изменения до такого отчетного периода, когда возникнет в организации налогооблагаемая прибыль, если иное не предусмотрено законодательством Российской Федерации о налогах и сборах.

Отложенный налоговый актив при выбытии актива, по которому он был начислен, списывается в сумме, на которую по законодательству Российской Федерации о налогах и сборах не будет уменьшена налогооблагаемая прибыль, как отчетного периода, так и последующих отчетных периодов.

(в ред. Приказа Минфина РФ от 11.02.2008 № 23 н)

18. Абзац исключен. – Приказ Минфина РФ от 11.02.2008 № 23 н.

По мере уменьшения или полного погашения налогооблагаемых временных разниц будут уменьшаться или полностью погашаться отложенные налоговые обязательства.

(в ред. Приказа Минфина РФ от 11.02.2008 № 23 н)

Отложенное налоговое обязательство при выбытии актива или вида обязательства, по которому оно было начислено, списывается в сумме, на которую по законодательству Российской Федерации о налогах и сборах не будет увеличена налогооблагаемая прибыль, как отчетного, так и последующих отчетных периодов.

(в ред. Приказа Минфина РФ от 11.02.2008 № 23 н)

19. При составлении бухгалтерской отчетности организации предоставляется право отражать в бухгалтерском балансе сальдированную (свернутую) сумму отложенного налогового актива и отложенного налогового обязательства, кроме случаев, когда законодательством Российской Федерации о налогах и сборах предусмотрено раздельное формирование налоговой базы.

Читать дальшеИнтервал:

Закладка: