Коллектив авторов - 25 положений по бухгалтерскому учету

- Название:25 положений по бухгалтерскому учету

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2011

- Город:Москва

- ISBN:978-5-699-51553-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - 25 положений по бухгалтерскому учету краткое содержание

25 положений по бухгалтерскому учету - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

(в ред. Приказа Минфина РФ от 24.12.2010 № 186 н)

Абзацы второй – четвертый исключены. – Приказ Минфина РФ от 24.12.2010 № 186 н.

IV

Учет налога на прибыль

20. Для целей Положения сумма налога на прибыль, определяемая исходя из бухгалтерской прибыли (убытка) и отраженная в бухгалтерском учете независимо от суммы налогооблагаемой прибыли (убытка), является условным расходом (условным доходом) по налогу на прибыль.

Условный расход (условный доход) по налогу на прибыль равняется величине, определяемой как произведение бухгалтерской прибыли, сформированной в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату.

Условный расход (условный доход) по налогу на прибыль учитывается в бухгалтерском учете на обособленном субсчете по учету условных расходов (условных доходов) по налогу на прибыль к счету по учету прибылей и убытков.

Абзацы четвертый – пятый исключены. – Приказ Минфина РФ от 11.02.2008 № 23 н.

21. Для целей Положения текущим налогом на прибыль признается налог на прибыль для целей налогообложения, определяемый исходя из величины условного расхода (условного дохода), скорректированной на суммы постоянного налогового обязательства (актива), увеличения или уменьшения отложенного налогового актива и отложенного налогового обязательства отчетного периода.

При отсутствии постоянных разниц, вычитаемых временных разниц и налогооблагаемых временных разниц, которые влекут за собой возникновение постоянных налоговых обязательств (активов), отложенных налоговых активов и отложенных налоговых обязательств, условный расход по налогу на прибыль будет равен текущему налогу на прибыль.

Практический пример расчета для определения текущего налога на прибыль приведен в приложении к Положению.

(п. 21 в ред. Приказа Минфина РФ от 11.02.2008 № 23 н)

22. Способ определения величины текущего налога на прибыль закрепляется в учетной политике организации.

Организация может использовать следующие способы определения величины текущего налога на прибыль:

на основе данных, сформированных в бухгалтерском учете в соответствии с пунктами 20 и 21 Положения. При этом величина текущего налога на прибыль должна соответствовать сумме исчисленного налога на прибыль, отраженного в налоговой декларации по налогу на прибыль;

на основе налоговой декларации по налогу на прибыль. При этом величина текущего налога на прибыль соответствует сумме исчисленного налога на прибыль, отраженного в налоговой декларации по налогу на прибыль.

Сумма доплаты (переплаты) налога на прибыль в связи с обнаружением ошибок (искажений) в предыдущие отчетные (налоговые) периоды, не влияющая на текущий налог на прибыль отчетного периода, отражается по отдельной статье отчета о прибылях и убытках (после статьи текущего налога на прибыль).

(п. 22 в ред. Приказа Минфина РФ от 11.02.2008 № 23 н)

V

Раскрытие информации в бухгалтерской отчетности

23. Отложенные налоговые активы и отложенные налоговые обязательства отражаются в бухгалтерском балансе соответственно в качестве внеоборотных активов и долгосрочных обязательств.

Задолженность либо переплата по текущему налогу на прибыль за каждый отчетный период отражаются в бухгалтерском балансе соответственно в качестве краткосрочного обязательства в размере неоплаченной суммы налога или дебиторской задолженности в размере переплаты и (или) излишне взысканной суммы налога.

(абзац введен Приказом Минфина РФ от 11.02.2008 № 23 н)

24. Постоянные налоговые обязательства (активы), изменения отложенных налоговых активов и отложенных налоговых обязательств, и текущий налог на прибыль отражаются в отчете о прибылях и убытках.

(п. 24 в ред. Приказов Минфина РФ от 11.02.2008 № 23 н, от 24.12.2010 № 186 н)

25. При наличии постоянных налоговых обязательств (активов), изменений отложенных налоговых активов и отложенных налоговых обязательств, корректирующих показатель условного расхода (условного дохода) по налогу на прибыль, отдельно в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках раскрываются:

(в ред. Приказа Минфина РФ от 11.02.2008 № 23 н) условный расход (условный доход) по налогу на прибыль; постоянные и временные разницы, возникшие в отчетном периоде и повлекшие корректирование условного расхода (условного дохода) по налогу на прибыль в целях определения текущего налога на прибыль;

(в ред. Приказа Минфина РФ от 11.02.2008 № 23 н)

постоянные и временные разницы, возникшие в прошлых отчетных периодах, но повлекшие корректирование условного расхода (условного дохода) по налогу на прибыль отчетного периода;

суммы постоянного налогового обязательства (актива), отложенного налогового актива и отложенного налогового обязательства;

(в ред. Приказа Минфина РФ от 11.02.2008 № 23 н)

причины изменений применяемых налоговых ставок по сравнению с предыдущим отчетным периодом;

суммы отложенного налогового актива и отложенного налогового обязательства, списанные в связи с выбытием актива (продажей, передачей на безвозмездной основе или ликвидацией) или вида обязательства.

(в ред. Приказа Минфина РФ от 11.02.2008 № 23 н)

Приложение

к Положению по бухгалтерскому

учету «Учет расчетов по налогу

на прибыль организаций» ПБУ 18/02,

утвержденному Приказом

Министерства финансов

Российской Федерации

от 19 ноября 2002 г. № 114 н

ПРАКТИЧЕСКИЙ ПРИМЕР РАСЧЕТА ДЛЯ ОПРЕДЕЛЕНИЯ ТЕКУЩЕГО НАЛОГА НА ПРИБЫЛЬ

(в ред. Приказа Минфина РФ от 11.02.2008 № 23 н)

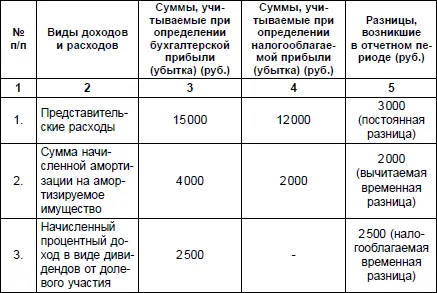

Базовые данные

При составлении бухгалтерской отчетности за отчетный год организация «А» в Отчете о прибылях и убытках отразила прибыль до налогообложения (бухгалтерская прибыль) в размере 126 110 рублей. Ставка налога на прибыль составила 24 процента.

Факторы, которые повлияли на отклонение налогооблагаемой прибыли (убытка) от бухгалтерской прибыли (убытка):

1. Представительские фактические расходы превысили ограничения по представительским расходам, принимаемым для целей налогообложения, на 3 000 руб.

2. Амортизационные отчисления, рассчитанные для целей бухгалтерского учета, составили 4 000 рублей. Из этой суммы для целей налогообложения к вычету принимается 2 000 руб.

3. Начислен, но не получен процентный доход в виде дивидендов от долевого участия в деятельности организации «В» в размере 2 500 руб.

Механизм образования постоянных, вычитаемых и налогооблагаемых временных разниц указан в таблице 1.

Таблица 1

Используя приведенные в таблице 1 данные, произведем необходимые расчеты по налогу на прибыль с целью определения текущего налога на прибыль.

Читать дальшеИнтервал:

Закладка: