Николай Кондраков - Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета

- Название:Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2012

- Город:Москва

- ISBN:978-5-699-52284-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Николай Кондраков - Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета краткое содержание

Особое внимание уделено последствиям принимаемых решений. Вы узнаете, как влияют способы учета и оценки объектов учета на основные показатели деятельности организации (величину отдельных активов и обязательств, налоговых обязательств, показатели себестоимости продукции, прибыли, платежеспособности, рентабельности, оборачиваемости имущества и др.).

Книга адресована главным бухгалтерам, руководителям организаций, работникам налоговых органов, аудиторам, руководителям финансовых служб, специалистам по анализу хозяйственной деятельности организаций. Она также может быть полезна студентам и слушателям системы повышения квалификации.

Книга подготовлена с учетом всех изменений российского законодательства за последний год.

Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Организацией должно быть обеспечено подтверждение расчета текущей рыночной стоимости материально-производственных запасов.

На общую сумму резервов под снижение стоимости материальных ценностей дебетуется счет 91 «Прочие доходы и расходы» и кредитуется счет 14 «Резервы под снижение стоимости материальных ценностей».

В начале периода, следующего за периодом, в котором произведена указанная выше запись, зарезервированная сумма восстанавливается записью по дебету счета 14 и кредиту счета 91. Закрытие счета 14 осуществляется исходя из предположения о полном расходовании материальных ценностей в следующем отчетном периоде.

Остаток на счете 14 показывает превышение фактической себестоимости материальных ценностей над их рыночной стоимостью только на конец отчетного периода.

Следует отметить, что счет 14 применяется для обобщения информации о резервах под отклонение стоимости не только по счету 10 «Материалы», но и по другим средствам в обороте – незавершенному производству, готовой продукции, товарам и т. п. Поэтому при составлении бухгалтерского баланса за год сумма резерва под снижение стоимости материальных ценностей (сальдо по счету 14) сопоставляется с сальдо по счетам 10 «Материалы», 20 «Основное производство», 23 «Вспомогательные производства», 43 «Готовая продукция»,

41 «Товары». После такого сопоставления материальные ценности отражаются в балансе в нетто-оценке – по аналогии с внеоборотными активами, вложениями в акции других организаций, котирующиеся на фондовой бирже, дебиторской задолженностью, под которую создаются резервы сомнительных долгов.

4.3. Элементы учетной политики по готовой продукции

Элементами учетной политики по готовой продукции являются:

• выбор учетной цены на готовую продукцию;

• способ учета готовой продукции;

• порядок формирования резервов под снижение стоимости готовой продукции.

4.3.1. Выбор учетной цены на готовую продукцию

Готовая продукция учитывается по фактическим затратам, связанным с ее изготовлением (по фактической производственной себестоимости), либо по учетным ценам (см. § 4.3.2). При обоих вариантах в соответствии с п. 204 Методических указаний по учету МПЗ в аналитическом бухгалтерском учете и местах хранения готовой продукции можно применять учетные цены.

В качестве учетных цен на готовую продукцию могут применяться:

• фактическая производственная себестоимость (полная и неполная) в зависимости от порядка списания общехозяйственных расходов;

• нормативная себестоимость (полная и неполная);

• договорные цены;

• другие виды цен.

Фактическая производственная себестоимость применяется в основном при единичном и мелкосерийном производстве, а также при выпуске массовой продукции небольшой номенклатуры в условиях ежедневного ее производства и отпуска. В связи с тем, что себестоимость продукции рассчитывается до окончания отчетного периода, она определяется не всегда точно.

Нормативную себестоимость в качестве учетной цены целесообразно использовать в отраслях с массовым и серийным характером производства и с большой номенклатурой готовой продукции. Преимуществами данной учетной цены являются удобство при осуществлении оперативного учета движения готовой продукции, стабильность учетных цен и единство оценки в планировании и учете. Вместе с тем при часто меняющейся нормативной себестоимости пересчет остатков готовой продукции требует значительного времени.

Договорные цены применяются преимущественного при их стабильности.

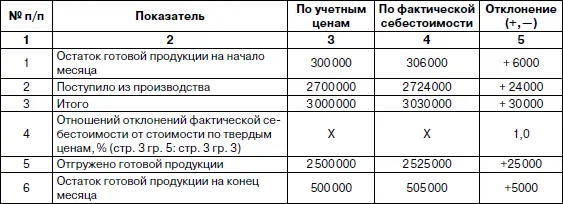

При использовании в качестве учетных цен нормативной себестоимости, договорных и других видов цен необходимо по окончании месяца исчислять отклонение фактической производственной себестоимости продукции от ее стоимости по учетным ценам для распределения этого отклонения на отгруженную (проданную) продукцию и остатки ее на складах. С этой целью составляется специальный расчет (табл. 4.4) с использованием средневзвешенного процента отклонений фактической себестоимости продукции от стоимости ее по учетным ценам.

Согласно данным табл. 4.4 эта величина составила 1 % от стоимости по учетным ценам.

Таблица 4.4

Расчет фактической себестоимости отгруженной продукции

Умножением стоимости отгруженной продукции и стоимости ее остатка на складе на конец месяца на исчисленный процент определяется, какая часть отклонений относится на отгруженную и оставшуюся на складе продукцию: (2 500 000 х 1: 100 = 25 000; 2 500 000 + 25 000 = 2 525 000; 500 000 х 1: 100 = 5000; 500 000 + 5000 = 505 000).

Подобный расчет составляется и при использовании неполной производственной себестоимости. В этом расчете нет необходимости, если для учета выпуска продукции организация использует счет 40 «Выпуск продукции (работ, услуг)».

На практике указанные в табл. 4.4 расчеты составляются по однородным группам товаров (примерно с одинаковой рентабельностью), что обеспечивает большую точность в расчетах отклонений.

При изменении учетных цен, а также их величины организации могут производить пересчет остатков готовой продукции к моменту изменения учетной цены, с тем чтобы вся готовая продукция по данной номенклатуре учитывалась по единой (новой) учетной цене. Указанный пересчет осуществляется не чаще одного раза в год по состоянию на 31 декабря отчетного года.

Пересчет остатков готовой продукции отражается в бухгалтерском учете следующим образом.

Сумма увеличения учетной стоимости отражается по дебету субсчета «Готовая продукция по учетным ценам» к счету 43 «Готовая продукция» и сторнировочной записью по дебету субсчета «Отклонения фактической себестоимости готовой продукции от учетной стоимости».

Сумма уменьшения учетной стоимости отражается сторнировочной записью по дебету субсчета «Готовая продукция по учетным ценам» к счету 43 «Готовая продукция» и по дебету субсчета «Отклонение фактической себестоимости готовой продукции от учетной стоимости».

Пересчет цен может не производиться. В этом случае каждая партия готовой продукции списывается по тем учетным ценам, по которым она была оприходована. Пересчет учетной стоимости готовой продукции не квалифицируется как переоценка готовой продукции.

4.3.2. Способы учета выпуска продукции (работ, услуг)

В Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций предусмотрена возможность учета выпуска продукции (работ, услуг) двумя вариантами: без использования счета 40 «Выпуск продукции (работ, услуг) и с использованием данного счета.

Читать дальшеИнтервал:

Закладка: