Николай Кондраков - Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета

- Название:Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2012

- Город:Москва

- ISBN:978-5-699-52284-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Николай Кондраков - Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета краткое содержание

Особое внимание уделено последствиям принимаемых решений. Вы узнаете, как влияют способы учета и оценки объектов учета на основные показатели деятельности организации (величину отдельных активов и обязательств, налоговых обязательств, показатели себестоимости продукции, прибыли, платежеспособности, рентабельности, оборачиваемости имущества и др.).

Книга адресована главным бухгалтерам, руководителям организаций, работникам налоговых органов, аудиторам, руководителям финансовых служб, специалистам по анализу хозяйственной деятельности организаций. Она также может быть полезна студентам и слушателям системы повышения квалификации.

Книга подготовлена с учетом всех изменений российского законодательства за последний год.

Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

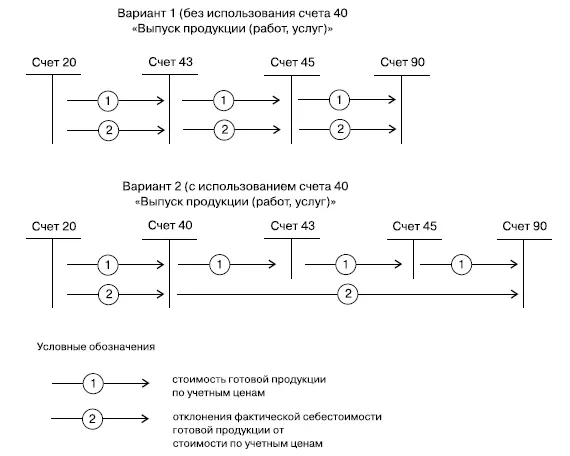

При использовании первого варианта, являющегося традиционным, в течение отчетного периода готовая продукция (работы, услуги) списывается со счетов 20, 23, 29 по плановой себестоимости в дебет счетов 43 «Готовая продукция», 90 «Продажи» и др. При отгрузке продукции она списывается по плановой себестоимости с кредита счета 43 в дебет счета 45 «Товары отгруженные», а затем с кредита этого счета в дебет счета 90 либо сразу с кредита счета 43 в дебет счета 90. По окончании отчетного периода определяется фактическая себестоимость готовой, отгруженной и реализованной продукции, составляются расчеты по выявлению отклонений их фактической себестоимости от плановой или нормативной, и выявленные отклонения списываются дополнительной бухгалтерской проводкой или сторнируются.

При использовании второго варианта организация использует счет 40 «Выпуск продукции (работ, услуг)», предназначенный для учета выпущенной продукции, сданных заказчикам работ и оказанных услуг за отчетный период, а также выявления отклонений фактической производственной себестоимости этой продукции (работ, услуг) от нормативной или плановой себестоимости.

По дебету счета 40 отражается фактическая производственная себестоимость готовой продукции (сданных работ, оказанных услуг), списываемых с кредита счетов 20, 23 и 29, а по кредиту – нормативная или плановая производственная себестоимость, списываемая в дебет счетов 43, 90 и др. На 1-е число месяца дебетовые и кредитовые обороты по счету 40 сопоставляются, и определяется отклонение фактической производственной себестоимости продукции от нормативной или плановой. Выявленное отклонение списывается с кредита счета 40 в дебет счета 90. При этом экономия, т. е. превышение нормативной или плановой себестоимости над фактической, списывается способом «красное сторно», а перерасход (превышение фактической себестоимости над нормативной или плановой) списывается дополнительной бухгалтерской проводкой.

Счет 40 закрывается ежемесячно и сальдо на отчетную дату не имеет.

При использовании счета 40 готовая и отгруженная продукция отражается на синтетических счетах 43 «Готовая продукция» и 45 «Товары отгруженные» и соответствующих балансовых статьях не по фактической производственной себестоимости, а по учетным ценам.

Схема бухгалтерских записей на счетах 20, 40, 43, 45 и 90 при обоих вариантах учета выпуска продукции показана на рис. 4.2.

Рис. 4.2.Схема бухгалтерских записей на счетах 20, 43, 45 и 90

Использование счета 40 позволяет в системном порядке контролировать выпуск продукции из производства, формирование издержек производства, выявлять отклонения фактической себестоимости продукции (работ, услуг) от нормативной или плановой, объективно оценивать деятельность работников по переработке сырья и материалов и выпуску готовой продукции.

Кроме того, при использовании счета 40 отпадает необходимость в составлении отдельных расчетов отклонений фактической себестоимости продукции от нормативной или плановой:

а) по готовой продукции;

б) по отгруженной продукции;

в) по проданной продукции, поскольку выявленное отклонение по готовой продукции сразу списывается на счет 90.

Благодаря указанным преимуществам использования счета 40 данный вариант учета готовой продукции широко применяется в западных странах.

Необходимым условием применения счета 40 «Выпуск продукции (работ, услуг)» является использование в организации показателей нормативной или плановой себестоимости, что достигается обычно при использовании нормативного метода учета затрат на производство и калькулирование себестоимости продукции.

Учитывать готовую продукцию с использованием счета 40 нецелесообразно, если отклонения фактической себестоимости продукции от нормативной или плановой оказываются значительными, а продукция продается неритмично. Задержки с продажами продукции могут привести к убыточности организации, поскольку отклонения со счета 40 сразу списываются на счет 90 «Продажи», который ежемесячно закрывается счетом 99 «Прибыли и убытки».

В организациях, выполняющих строительные работы по договору подряда, степень завершенности работ на отчетную дату можно определить двумя способами:

• по доле объема работ, выполненного на отчетную дату в общем объеме работ по договору;

• по доле расходов, понесенных на отчетную дату в расчетной величине общих расходов по договору.

При использовании первого способа объем выполненных работ определяется путем экспертной оценки или путем подсчета доли, которую составляет объем выполненных работ в натуральном выражении в общем объеме работ по договору. Если, например, подрядчик завершил строительство одного объекта из пяти по договору, а по другим четырем объектам работы еще не производились, то договор признается завершенным на 20 %. В состав доходов включается

20 % от общей стоимости договора, а в состав расходов – 20 % от общей суммы расходов.

При использовании второго способа понесенные на отчетную дату расходы подсчитываются только по выполненным работам. Расходы в счет предстоящих работ по договору (стоимость переданных, но еще не использованных для выполнения договора материалов, арендная плата в счет будущих периодов и др.) и авансовые платежи субподрядчикам не включаются в сумму понесенных на отчетную дату расходов.

Расчетная величина общих расходов по договору определяется путем суммирования фактически понесенных на отчетную дату расходов и расчетной величины расходов, которые предстоит понести для завершения работ по договору.

Резервы под снижение стоимости готовой продукции формируются так же, как и по материальным запасам (см. § 4.2.8).

4.4. Учетная политика по товарам

Основными элементами учетной политики по товарам являются:

• способ распределения складских расходов между видами материальных ценностей в неторговых организациях;

• способ распределения расходов на продажу товаров;

• метод аналитического учета товаров;

• порядок формирования покупной стоимости товаров в организациях торговли;

• способ оценки товаров для организаций розничной торговли;

• способ оценки продаваемых товаров;

• вариант синтетического учета поступления товаров;

• порядок формирования резервов под снижение стоимости товаров.

4.4.1. Способы распределений складских расходов между видами материальных ценностей в неторговых организациях

В соответствии с п. 226 Методических указаний по учету МПЗ в тех случаях, когда на складе организации помимо товаров хранятся другие материальные ценности (готовая продукция, материалы и т. п.), расходы по хранению материальных ценностей распределяются между видами материальных ценностей следующими способами:

Читать дальшеИнтервал:

Закладка: