Николай Кондраков - Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета

- Название:Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2012

- Город:Москва

- ISBN:978-5-699-52284-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Николай Кондраков - Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета краткое содержание

Особое внимание уделено последствиям принимаемых решений. Вы узнаете, как влияют способы учета и оценки объектов учета на основные показатели деятельности организации (величину отдельных активов и обязательств, налоговых обязательств, показатели себестоимости продукции, прибыли, платежеспособности, рентабельности, оборачиваемости имущества и др.).

Книга адресована главным бухгалтерам, руководителям организаций, работникам налоговых органов, аудиторам, руководителям финансовых служб, специалистам по анализу хозяйственной деятельности организаций. Она также может быть полезна студентам и слушателям системы повышения квалификации.

Книга подготовлена с учетом всех изменений российского законодательства за последний год.

Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Центр ответственности – это часть организации, выделяемая в учете для контроля за ее деятельностью.

В каждом центре ответственности осуществляются расходы и производится продукция (выполняются работы, оказываются услуги). Затраты каждого центра ответственности обязательно измеряются и контролируются менеджером центра или исполнителем. Однако произведенную продукцию (выполненную работу, оказанную услугу) не всегда можно измерить в качестве дохода центра ответственности. Например, практически невозможно выразить в качестве дохода услуги, оказываемые бухгалтерией. Не все центры ответственности, соизмеряющие расходы и доходы, могут принимать решения по использованию полученной прибыли.

По принципу возможности и целесообразности исчисления прибыли и ее использования центры ответственности подразделяются на три вида:

• центр затрат;

• центр прибыли;

• центр инвестиций.

В центрах затрат контролируются, как правило, только их расходы. Их основной целью является минимизация затрат.

В центрах прибыли менеджер контролирует не только затраты, но и доходы. Сопоставлением доходов и расходов по центру определяется прибыль. Основной целью центра прибыли является получение максимально высокой прибыли.

Центры инвестиций контролируют не только затраты, доходы и прибыль, но и использование прибыли, в том числе инвестиции в собственные активы. Центрами инвестиций являются дочерние организации и другие достаточно самостоятельные части головной организации.

По принципу осуществления производственных функций можно выделить следующие центры ответственности: снабжения, производства, сбыта продукции, управления.

Центр ответственности за снабжение планирует, учитывает и контролирует закупки товарно-материальных ценностей, их хранение, затраты по закупке и хранению материальных ценностей, их отпуск в производство.

Центр ответственности за производство планирует, учитывает и контролирует затраты на производство продукции, объем и ассортимент выпускаемой продукции, ее качество, исчисляет ее себестоимость.

Центр ответственности за сбыт продукции (центр продаж) планирует, учитывает и контролирует затраты на продажу продукции (работ, услуг), объем и структуру проданной продукции, выручку от продаж, рентабельность проданной продукции и ее отдельных видов. Центр продаж иногда называют центром доходов.

Центр управления (служба главного технолога, бухгалтерия, служба управленческого учета и т. д.) планирует, учитывает и контролирует затраты на их функционирование и определяет эффективность своей деятельности.

Основа функционирования центров ответственности – сопоставление фактических затрат с расходами по смете. Смета является, в сущности, финансовым планом каждого центра ответственности. При составлении смет во внимание принимают, как правило, только затраты, контролируемые соответствующим центром.

Особенно важно применять гибкие сметы, позволяющие пересчитывать ожидаемые затраты на фактический объем производства. Для пересчета затраты делят на переменные, полупеременные и постоянные. При пересчете затрат переменные расходы умножаются на коэффициент фактического изменения объема производства; полупеременные расходы – на коэффициент фактического изменения объема производства и коэффициент зависимости данного вида расходов от объема производства; постоянные расходы корректировке не подлежат.

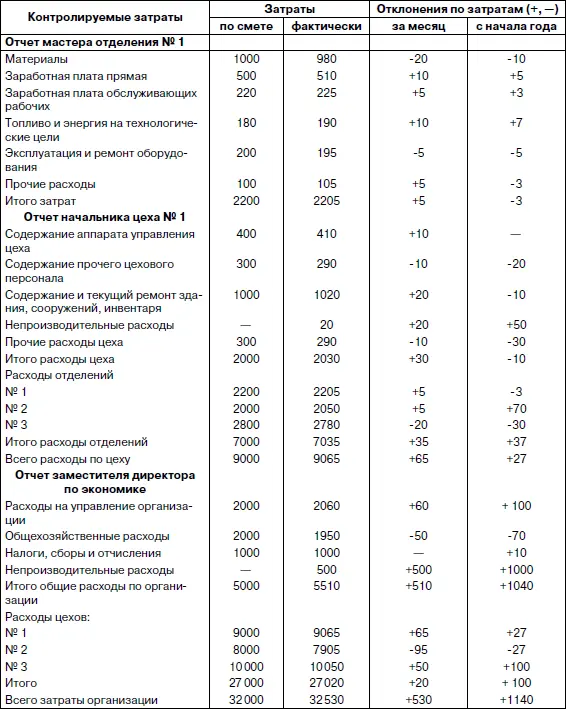

Сопоставление фактических затрат с затратами по смете осуществляется в отчете об исполнении сметы. Обычно в отчете указываются наименование контролируемых затрат, затраты по смете, фактические расходы и отклонение фактических затрат от сметных (табл. 8.2).

Таблица 8.2

Отчеты об исполнении сметы центров затрат различных уровней (тыс. руб.)

Центры прибыли помимо отчета об исполнении сметы составляют отчеты по прибыли, примерная форма которых рассмотрена ниже.

Система учета по центрам ответственности может быть эффективным средством управления затратами и прибылью, если будут обеспечены:

• обоснованный выбор перечня центров ответственности;

• обоснование сметы затрат по центрам, стимулирующие правильный выбор контролируемых расходов;

• обоснованный выбор ответственных за расходы, доходы и прибыль;

• взаимосвязь отчетности центров ответственности различных уровней;

• функционирование системы учета по центрам ответственности параллельно с системой финансового учета.

8.6.2. Перечень центров затрат

Центр затрат – это любая единица деятельности организации, выделяемая в учете для осуществления контроля за затратами данной единицы. Предполагается, что в этой единице можно организовать нормирование, планирование, учет использованных ресурсов, оценку их использования и определить ответственного за расходы.

Центром затрат может быть отдельное рабочее место, например по сборке какого-либо объекта, отдельная производственная операция или несколько операций, имеющих одинаковую характеристику, отдельный станок или группа станков, бригада, участок, цех или другая часть организации.

В качестве центра затрат может выступать организационная единица организации (бригада, участок, отделение, цех и др.) или соответствующая организационная единица подразделяется на отдельные центры затрат. Основой выделения центров затрат является единство выполнения операций и функций и используемого оборудования.

Выбор центров затрат зависит от организационных и других особенностей организации, а также от целей, поставленных ее руководством. Следует при этом учитывать, что с увеличением центров затрат эффективность контроля за затратами повышается с одновременным увеличением расходов на ведение учета. Менеджеры должны установить оптимальное сочетание затрат на ведение учета с эффективным контролем затрат по каждому центру затрат.

На выбор центров затрат большое влияние оказывает возможность закрепления ответственности руководителей структурных подразделений и исполнителей за затраты по каждому центру. В связи с этим центры затрат создаются в соответствии с детализированной схемой организации предприятия и перечнем должностных обязанностей каждого его работника. При необходимости в должностные инструкции работников вводятся соответствующие изменения.

Определение центров затрат начинается с низшего уровня управления затратами – отдельных исполнителей. За каждым исполнителем закрепляется ответственность за те затраты, величина которых зависит от него.

Читать дальшеИнтервал:

Закладка: