Николай Кондраков - Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета

- Название:Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2012

- Город:Москва

- ISBN:978-5-699-52284-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Николай Кондраков - Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета краткое содержание

Особое внимание уделено последствиям принимаемых решений. Вы узнаете, как влияют способы учета и оценки объектов учета на основные показатели деятельности организации (величину отдельных активов и обязательств, налоговых обязательств, показатели себестоимости продукции, прибыли, платежеспособности, рентабельности, оборачиваемости имущества и др.).

Книга адресована главным бухгалтерам, руководителям организаций, работникам налоговых органов, аудиторам, руководителям финансовых служб, специалистам по анализу хозяйственной деятельности организаций. Она также может быть полезна студентам и слушателям системы повышения квалификации.

Книга подготовлена с учетом всех изменений российского законодательства за последний год.

Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

При оценке отклонений по отдельным затратам особое внимание следует обратить не непроизводительные расходы цехов и организации в целом, состоящие из потерь от простоев, недостач и порчи материальных ценностей, потерь от брака и др. Непроизводительные расходы в смете не отражаются.

При составлении отчета об исполнении сметы затрат по организации в целом следует иметь в виду, что для руководителя организации и его заместителя по экономике все затраты являются контролируемыми. Поэтому в отчете об исполнении сметы расходов по организации приводятся данные об общехозяйственных расходах, получаемых по данным бухгалтерского финансового учета.

При определении центров затрат, порядка учета затрат по ним, содержания отчетов об исполнении сметы различных уровней и оценке отклонений от сметы целесообразно использовать отраслевые инструкции по планированию, учету и калькулированию себестоимости продукции, а также отраслевые методические указания по анализу хозяйственной деятельности организации.

8.6.6. Отчетность по центрам прибыли

Центрами прибыли могут быть цехи, производства, отделы сбыта (маркетинга) и другие подразделения организации, руководители которых являются ответственными и обладают полномочиями как по затратам, так и по доходам. В качестве центра прибыли выступает также организация в целом. Отчетным документом по затратам центра прибыли являются рассмотренные ранее отчеты об исполнении сметы центров затрат высших уровней (обычно начиная с цехового уровня).

Основным же отчетным документом центра прибыли является отчет о прибыли. Содержание этого отчета зависит от включаемых в отчет показателей прибыли – валовой, от продаж, до налогообложения, от обычной деятельности, чистой или маржинального дохода.

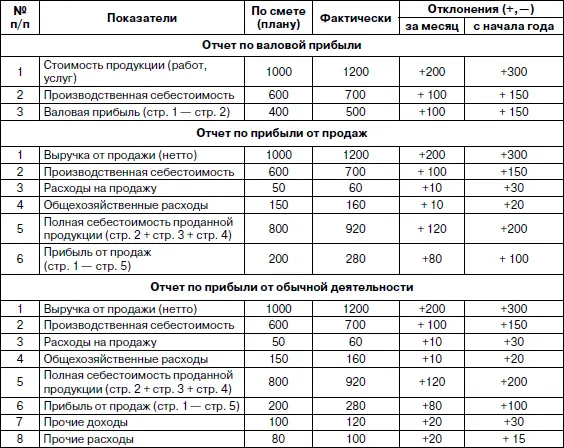

Если центр прибыли отчитывается по валовой прибыли, то в отчете отражается стоимость произведенной продукции (работ, услуг), затраты на производство продукции данного центра, составляющие ее производственную себестоимость, и исчисляемая величина валовой прибыли. Отчет может составляться по форме, приведенной в табл. 8.3.

Таблица 8.3

Отчет центра по прибыли за месяц (тыс. руб.)

При составлении отчета по валовой прибыли следует учитывать, что в соответствии с принятой учетной политикой организации могут включать общехозяйственные расходы в состав производственной себестоимости или списывать их на счет 90 «Продажи». В первом случае показатель производственной себестоимости в отчете определяется с учетом общехозяйственных расходов, а во втором случае – без указанных расходов. Общехозяйственные расходы во втором случае будут учтены при составлении отчета по прибыли от продаж.

Если центр прибыли отчитывается по прибыли от продаж, то в отчете приводятся дополнительно данные о расходах на продажу продукции (работ, услуг) и соответствующей части общехозяйственных расходов (если они не включаются в производственную себестоимость), позволяющие исчислить полную себестоимость проданной продукции (работ, услуг) и прибыль от продаж.

При составлении отчета по прибыли от обычной деятельности в отчет включаются данные о прочих доходах и расходах и сумме налога на прибыль.

Сумма прибыли до налогообложения определяется путем прибавления к прибыли от продаж прочих доходов и вычитания из полученной суммы прочих расходов.

Чистая прибыль или убыток определяется путем вычитания из суммы налогооблагаемой прибыли суммы налога на прибыль.

Состав прочих доходов и расходов определен ПБУ 9/99 и ПБУ 10/99.

В финансовом учете прочие доходы и расходы отражаются на синтетическом счете 91.

Аналитический учет по счету 91 ведется по каждому виду доходов и расходов. При этом построение аналитического учета по прочим доходам и расходам, относящимся к одной и той же финансовой хозяйственной операции, должно обеспечивать возможность выявления финансового результата по каждой операции.

При решении вопроса о целесообразности включения прочих доходов и расходов в отчет по прибыли нужно иметь в виду, что лишь небольшая часть указанных доходов и расходов имеет прямое отношение к центрам прибыли и может быть отнесена на них прямым путем.

Основная часть прочих доходов и расходов носит централизованный характер и распределяется по центрам прибыли косвенными способами. При неудачно выбранной базе распределения таких прочих доходов и расходов они могут существенно исказить показатели прибыли соответствующих центров.

Вместе с тем включение в отчетность центров прибыли неконтролируемых менеджерами центров прочих доходов и расходов может иметь и положительное значение, поскольку у них возникает заинтересованность в оценке обоснованности прочих расходов.

В качестве одного из вариантов составления отчета по центру прибыли можно рекомендовать составление указанного отчета с включением в него только тех прочих доходов и расходов, которые имеют непосредственное отношение к соответствующему центру.

По данным проведенного в 1981 г. исследования, 85 % изученных американских компаний распределяли некоторые прочие расходы по центрам прибыли. По результатам исследования 1989 г. выявлено, что из 100 транснациональных корпораций 30,5 % распределяли административные затраты штаб-квартир; 29,5 % – проценты по задолженности и 16,2 % – налоги на прибыль.

Центры прибыли вместо отчета о прибыли могут составлять отчеты о маржинальном доходе.

Маржинальный доход определяется путем вычитания из выручки от продаж продукции (работ, услуг) переменных расходов, связанных с производством и продажами продукции. Разница между маржинальным доходом и постоянными расходами называется остаточным доходом. При этом остаточный доход целесообразно исчислять с учетом и прямых, и косвенных постоянных расходов.

Деление постоянных расходов на прямые и косвенные осуществляется в зависимости от конкретных условий производственного процесса.

Например, если оборудование используется только для производства определенного вида продукции, то все расходы на обслуживание этого оборудования являются прямыми расходами – заработная плата рабочих, обслуживающих оборудование, сумма амортизации по оборудованию, сумма арендных платежей по нему и т. п.

К косвенным постоянным расходам относятся такие затраты, которые распределяются между видами продукции (работ, услуг) только расчетным путем, – расходы на содержание администрации, суммы амортизации зданий и т. п.

Читать дальшеИнтервал:

Закладка: