Николай Кондраков - Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета

- Название:Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2012

- Город:Москва

- ISBN:978-5-699-52284-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Николай Кондраков - Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета краткое содержание

Особое внимание уделено последствиям принимаемых решений. Вы узнаете, как влияют способы учета и оценки объектов учета на основные показатели деятельности организации (величину отдельных активов и обязательств, налоговых обязательств, показатели себестоимости продукции, прибыли, платежеспособности, рентабельности, оборачиваемости имущества и др.).

Книга адресована главным бухгалтерам, руководителям организаций, работникам налоговых органов, аудиторам, руководителям финансовых служб, специалистам по анализу хозяйственной деятельности организаций. Она также может быть полезна студентам и слушателям системы повышения квалификации.

Книга подготовлена с учетом всех изменений российского законодательства за последний год.

Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Формулу для расчета рентабельности активов (Р а) можно представить в следующем виде:

Р а= (П: В) х (В: А),

где В – выручка (нетто) от продажи продукции (работ, услуг);

П – прибыль;

А – стоимость активов.

Первый множитель приведенной формулы является показателем рентабельности продаж, а второй – оборачиваемости активов. Они сами по себе имеют важное значение и могут использоваться для оценки деятельности центров инвестиций. Например, показатель рентабельности продаж широко используют торговые организации, отличающиеся сравнительно невысоким удельным весом внеоборотных активов в их общей стоимости.

Показатель остаточной прибыли определяется путем вычитания из прибыли минимально необходимой прибыли на используемые активы. Последний показатель является произведением стоимости активов на норму прибыли по активам, устанавливаемую руководством организации.

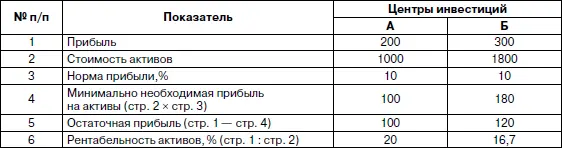

Пример расчета показателей остаточной прибыли и рентабельности активов приведен в табл. 8.6.

Таблица 8.6

Оценка деятельности центров инвестиций по показателям рентабельности активов и остаточной прибыли (тыс. руб.)

Приведенные в табл. 7.6 данные о показателях прибыли и рентабельности активов не позволяют объективно оценить деятельность центров А и Б, поскольку в центре Б выше сумма прибыли (300 тыс. руб. против 200 тыс. руб.), а в центре А – выше рентабельность (20 % против 16,7 %). Показатель остаточной прибыли позволяет дать более высокую оценку деятельности центра Б.

Остаточная прибыль показывает, какую прибыль приносит организации соответствующий центр инвестиций сверх минимально необходимой прибыли на активы. Он отражает вклад соответствующего центра в общие результаты деятельности организации.

Организации могут устанавливать разные нормы прибыли на используемые активы для различных центров инвестиций. При этом более высокие нормы прибыли обычно устанавливаются для видов деятельности с более высоким уровнем риска.

Начиная с 1980-х гг. во многих странах с рыночной экономикой широко применяется показатель экономической добавленной стоимости (ЭДС).

Показатель ЭДС определяется путем вычитания из экономической прибыли отчетного года экономической прибыли предыдущего года. При этом показатель экономической прибыли получается в результате вычитания из чистой прибыли суммы платы за активы.

Величина платы за активы (капитал) устанавливается умножением стоимости активов на их цену. Цена активов – это сумма денежных средств, которую нужно заплатить за использование определенного объема финансовых ресурсов, выраженная в процентах к этому объекту.

Каждый источник финансовых ресурсов имеет свою цену. В этих условиях цена активов определяется по формуле:

Ц а= Ц iх У i,

где Ц а– цена активов, %;

Ц – цена i-го источника, %;

У i– удельный вес i-го источника в их общей сумме, %.

Если цена активов определена на уровне 10 °% от их стоимости, то величина платы за активы стоимостью 1 млн руб. составит 100 тыс. руб.

Чистая прибыль центра определяется путем вычитания из прибыли от обычной деятельности суммы налога на прибыль. К полученному остатку прибавляются чрезвычайные доходы и вычитаются чрезвычайные расходы.

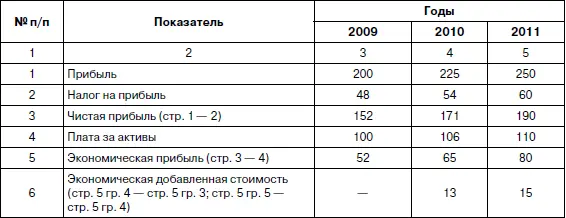

Пример расчета ЭДС за 2010 и 2011 гг. приведен в табл. 8.7.

Таблица 8.7

Расчет экономической добавленной стоимости (млн. руб.)

Показатель ЭДС показывает прирост стоимости акционерного капитала за отчетный период.

При оценке бизнес-единиц по этому показателю менеджеры заинтересованы как в увеличении прибыли, так и в снижении стоимости активов в своей бизнес-единице.

Следует отметить, что при определении показателя ЭДС в расчет нужно принимать лишь те активы, которые действительно контролируются менеджерами бизнес-единиц. В связи с этим в состав активов бизнес-единиц не следует включать деловую репутацию по нематериальным активам, стоимость административного здания компании, ее финансовые вложения, если управление ими осуществляется централизованно, и т. п.

Степень использования различных показателей для оценки деятельности отделений крупнейших транснациональных корпораций представлена в табл. 8.8.

Таблица 8.8

Показатели оценки деятельности отделений ТНК [16]

* Составлена по данным книги «Управленческий учет» / Под ред. В. Палия и Р. Вандер Вила. – М.: ИНФРА-М, 1997. С. 317.

8.6.8. Трансфертные цены

Трансфертная цена — это цена, по которой центр ответственности передает свою продукцию (работы, услуги) другим центрам ответственности внутри организации или продает продукцию (работы, услуги) на сторону (другой организации).

Трансфертные цены применятся, как правило, в центрах прибыли и центрах инвестиций. Иногда они применяются и в центрах затрат.

Если продукция (работы, услуги) центров ответственности потребляется целиком внутри организации, то трансфертная цена является чисто учетной и не оказывает влияния на финансовое положение организации. В этом случае трансфертная цена служит средством объективной оценки деятельности центров ответственности.

Когда центры ответственности имеют право самостоятельно выходить на внешний рынок со своей продукцией, выбирать покупателей, определять объемы продаж и цену на свою продукцию, трансфертная цена становится важным самостоятельным показателем, оказывающим существенное влияние на финансовое положение организации.

В настоящее время используются три основных метода определения величины трансфертных цен:

• на основе рыночных цен;

• на основе затрат;

• на основе договора.

При наличии соответствующих условий предпочтение отдается первому методу, поскольку рыночные цены достаточно объективны, они дают возможность оценивать деятельность центров ответственности на основе финансовых результатов.

Применение рыночных цен в качестве трансфертных возможно:

• при достаточно высокой степени децентрализации управления, при которой центры ответственности обладают полномочиями продавать и покупать продукцию как в своей организации, так и на стороне;

• при наличии устойчивых рыночных цен на продукцию (работы, услуги) центров ответственности. На практике рыночные цены подвергаются часто колебаниям по различным причинам, в том числе по причине установления различными поставщиками разных цен на одинаковые товары.

Читать дальшеИнтервал:

Закладка: