Николай Кондраков - Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета

- Название:Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2012

- Город:Москва

- ISBN:978-5-699-52284-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Николай Кондраков - Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета краткое содержание

Особое внимание уделено последствиям принимаемых решений. Вы узнаете, как влияют способы учета и оценки объектов учета на основные показатели деятельности организации (величину отдельных активов и обязательств, налоговых обязательств, показатели себестоимости продукции, прибыли, платежеспособности, рентабельности, оборачиваемости имущества и др.).

Книга адресована главным бухгалтерам, руководителям организаций, работникам налоговых органов, аудиторам, руководителям финансовых служб, специалистам по анализу хозяйственной деятельности организаций. Она также может быть полезна студентам и слушателям системы повышения квалификации.

Книга подготовлена с учетом всех изменений российского законодательства за последний год.

Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Таблица 8.12

Распределение общих расходов пропорционально стоимости продукции

По данным табл. 8.12. общие затраты (60 тыс. руб.) распределены между продуктами А, Б и В пропорционально их стоимости по ценам продажи (50, 30 и 20 тыс. руб.). Прибыль по указанным видам продукции составит соответственно 20 тыс. руб. (50 тыс. руб. – 30 тыс. руб.), 12 тыс. руб. (30 тыс. руб. – 18 тыс. руб.) и 8 тыс. руб. (20 тыс. руб. – 12 тыс. руб.), а рентабельность по отношению к стоимости продукции по ценам продажи – 40 °% (20 тыс. руб.: 50 тыс. руб. х х 100 0%; 12 тыс. руб.: 30 тыс. руб. х 100 0%; 8 тыс. руб.: 20 тыс. руб. х 100 °%).

Способ распределения общих расходов пропорционально себестоимости полуфабрикатов в точке разделения. Данный способ применяется в тех случаях, когда полученные в точке разделения полуфабрикаты подвергаются дополнительной обработке.

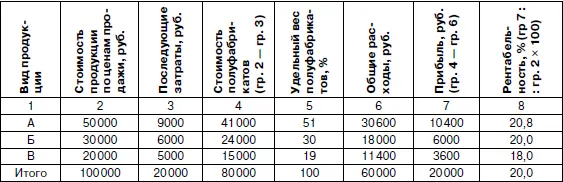

Для распределения общих расходов между видами вырабатываемой продукции при использовании данного способа производятся следующие расчеты (табл. 8.13):

• определяется стоимость каждого вида конечной продукции по ценам продажи (гр. 2);

• по каждому виду продукции указываются последующие (после точки разделения) затраты по их обработке (гр. 3);

• вычитанием из стоимости продукции по ценам продажи последующих затрат на обработку определяется стоимость каждого вида полуфабрикатов (гр. 4);

• определяется удельный вес каждого вида полуфабрикатов (гр. 5);

• распределяются общие расходы по видам полуфабрикатов пропорционально их удельному весу в общей совокупности (гр. 6).

Таблица 8.13

Распределение общих расходов пропорционально себестоимости полуфабрикатов

При использовании изложенного способа распределения общих расходов рентабельность совместно полученных продуктов может быть различной.

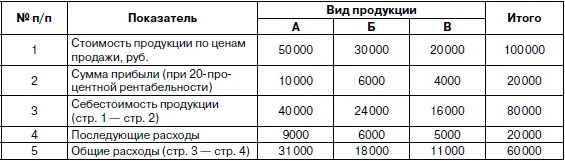

Для обеспечения одинаковой рентабельности продуктов, полученных в едином процессе, используется способ распределения общих расходов на основе постоянной доли прибыли в объеме продаж.

При использовании данного способа для распределения общих расходов осуществляют следующие расчеты:

• определяется стоимость каждого вида продукции по ценам продажи;

• исчисляется сумма прибыли по каждому виду продукции исходя из установленного для всех продуктов одинакового уровня рентабельности;

• вычитанием из стоимости продуктов по ценам продажи сумм прибыли определяется себестоимость каждого вида продукции;

• вычитанием из показателей себестоимости последующих расходов рассчитываются общие расходы по видам продукции (табл. 8.14).

Таблица 8.14

распределение общих расходов на основе постоянной доли прибыли в объеме продаж

При распределении общих расходов между основной и попутной продукцией себестоимость основной продукции определяется путем суммирования последующих и общих расходов. Себестоимость единицы продукции получается в результате деления совокупных расходов на количество единиц продукции. Таким же образом определяется и себестоимость отдельных видов попутных продуктов.

8.6.11. Корректировка элементов учетной политики, используемых в бухгалтерском финансовом учете

Формирование учетной политики по учету затрат на производство и выпуск продукции в управленческом учете целесообразно осуществлять на основе учетной политики по финансовому учету. Особое внимание при этом обращается на следующие элементы:

• способ группировки затрат и списания затрат;

• перечень статей калькуляции;

• способ оценки незавершенного производства;

• способ оценки готовой и отгруженной продукции;

• вариант сводного учета затрат на производство;

• порядок и сроки погашения расходов будущих периодов;

• способы распределения косвенных расходов между отдельными объектами учета и калькулирования;

• методы учета затрат на производство и калькулирования себестоимости продукции.

Как правило в управленческом учете указанные элементы учетной политики финансового учета используются без их корректировки. Вместе с тем организации могут применять в управленческом учете иные подходы к порядку учета, оценки, распределения соответствующих объектов учета. В этом случае скорректированные элементы учетной политики финансового учета должны быть указаны в составе элементов учетной политики по управленческому учету.

8.7. выбор техники, формы и организации управленческого учета

Разработка рабочего плана счетов. Планом счетов бухгалтерского учета предусмотрена возможность формирования расходов по обычным видам деятельности на счетах:

• 20–29;

• 20–39.

При использовании счетов 20–39 рекомендуется счета 30–39 применять для учета расходов по элементам затрат.

Для целей управленческого учета организации могут вводить новые синтетические счета, используя свободные коды счетов.

На основе системы субсчетов, предусмотренной утвержденным планом счетов, организации определяют перечень используемых субсчетов, при необходимости объединяя, исключая или добавляя новые субсчета, а также их кодовые обозначения.

Выбор формы управленческого учета. Организации самостоятельно выбирают или разрабатывают форму управленческого учета, под которой понимают перечень применяемых учетных регистров, их построение, последовательность и способы записи в них.

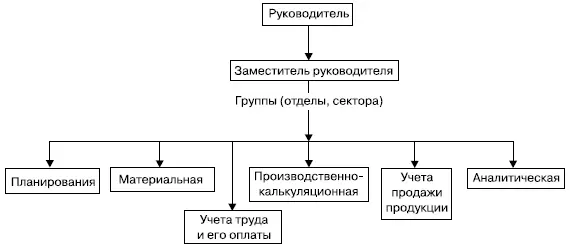

Организация управленческого учета. Организации самостоятельно формируют структуру службы, занимающуюся управленческим учетом.

В средних и крупных организациях в состав службы управленческого учета можно включить следующие группы (отделы, бюро, сектора): планирования, материальную, учета труда и его оплаты, производственно-калькуляционную, учета продажи продукции, аналитическую.

Общая схема структуры службы управленческого учета средних и крупных организаций представлена на рис. 8.2.

Рис. 8.2.Структура службы управленческого учета

Группа планирования составляет главный бюджет, охватывающий основную деятельность организации, бюджеты структурных подразделений организации и другие частные бюджеты (бюджеты продаж, закупок, производственный и т. п.), операционный бюджет, который детализируется посредством частных бюджетов статьи доходов и расходов и представляется в виде прогноза прибылей и убытков, финансовый бюджет, прогнозирующий денежные потоки организации на планируемый период, специальные бюджеты для отдельных видов деятельности или программ (социального развития, научно-исследовательских работ и т. п.).

Читать дальшеИнтервал:

Закладка: