Николай Кондраков - Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета

- Название:Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2012

- Город:Москва

- ISBN:978-5-699-52284-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Николай Кондраков - Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета краткое содержание

Особое внимание уделено последствиям принимаемых решений. Вы узнаете, как влияют способы учета и оценки объектов учета на основные показатели деятельности организации (величину отдельных активов и обязательств, налоговых обязательств, показатели себестоимости продукции, прибыли, платежеспособности, рентабельности, оборачиваемости имущества и др.).

Книга адресована главным бухгалтерам, руководителям организаций, работникам налоговых органов, аудиторам, руководителям финансовых служб, специалистам по анализу хозяйственной деятельности организаций. Она также может быть полезна студентам и слушателям системы повышения квалификации.

Книга подготовлена с учетом всех изменений российского законодательства за последний год.

Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Пример составления отчета о маржинальном доходе приведен в табл. 8.4:

Таблица 8.4

Отчет центра прибыли о маржинальном доходе за месяц (тыс. руб.)

Остаточный доход от косвенных расходов, как правило, позволяет более точно оценить деятельность центра прибыли по сравнению с показателем прибыли от производства, поскольку этот показатель не содержит неточностей, которые возникают при распределении косвенных расходов.

Отчет о маржинальном доходе можно дополнить показателями доходов и расходов, на основании которых возможно определить чистый доход центра прибыли.

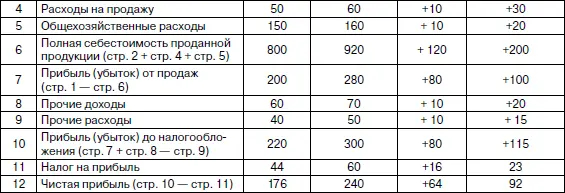

В целом по организации отчет о прибыли за отчетный месяц целесообразно составлять по форме отчета по прибыли в составе бухгалтерской (финансовой) отчетности с включением в отчет показателей по смете и отклонений за месяц и с начала года (табл. 8.5):

Таблица 8.5

Отчет о прибылях и убытках за 20_г.

8.6.7. Показатели оценки деятельности центров инвестиций

Центры инвестиций — это структурные единицы самого высокого уровня крупных децентрализованных организаций: дочерние и зависимые общества головных организаций, филиалы и др. В практике западных стран к центрам инвестицией относятся также отделения транснациональных корпораций.

Применительно к центрам инвестиций исходят из допущения, что они являются отдельными организациями. Поэтому центры инвестиций составляют обычные формы бухгалтерской (финансовой) отчетности, в том числе отчет о прибыли.

При сравнительной оценке деятельности отдельных центров прибыли суммы прибыли этих центров часто бывают несопоставимыми из-за различий в объемах производства и величины активов центров. В связи с этим в настоящее время для оценки деятельности центров инвестиций в странах с рыночной экономикой используются четыре показателя:

• прибыль;

• рентабельность активов;

• остаточная прибыль;

• экономическая добавленная стоимость (ЭДС).

В качестве первого показателя в зависимости от конкретных условий деятельности используются показатели прибыли до налогообложения, прибыли от обычной деятельности или чистой прибыли.

Показатель рентабельности активов определяется как отношение прибыли к активам (П/А).

В настоящее время отмечены различные подходы к выбору числителя и знаменателя приведенного отношения.

В зарубежной практике в качестве числителя чаще всего используются показатели прибыли до налогообложения и остаточного дохода до косвенных затрат. Наряду с ними некоторые организации принимают в расчет показатель чистой прибыли. В качестве активов (знаменателя формулы) используются показатели:

• стоимость активов по балансу;

• стоимость активов по балансу плюс суммы амортизации по амортизируемым активам;

• действующие активы;

• оборотный капитал плюс внеоборотные активы.

В стоимость активов по балансу амортизируемые активы (основные средства, нематериальные активы и доходные включения в материальные ценности) включаются в остаточной стоимости, т. е. за вычетом начисленной по ним амортизации.

Достоинство показателя балансовой стоимости активов заключается в том, что при его использовании обеспечивается согласованность отражения активов в балансе с прибылью, исчисляемой с учетом начисляемой амортизации. Вместе с тем значение показателя рентабельности активов может постоянно увеличиваться вместе с увеличением сроков использования амортизирующих активов. У менеджера, стимулируемого за показатель рентабельности активов, может возникнуть стремление к использованию имеющихся активов вместо замены их новыми, более эффективными.

В показатель стоимость активов по балансу плюс суммы амортизации по амортизируемым активам включаются амортизируемые активы в первоначальной, а не в остаточной стоимости. Благодаря этому исключается влияние сроков использования, амортизируемых активов на величину их рентабельности активов, а также методов начисления амортизации. У менеджера пропадает стимул противодействия приобретению новых активов. Недостатки показателя первоначальной стоимости активов:

• он не согласуется ни с балансом, ни с отчетом по прибыли, поскольку не включает суммы начисленной амортизации;

• он приводит к двойному счету начисленной амортизационной суммы по амортизируемым активам (при начислении амортизации она уже была отнесена на активы), что искажает величину показателя рентабельности активов.

Недостатки показателя первоначальной стоимости активов оказываются более существенными, чем показателя их балансовой стоимости. Поэтому большая часть организаций при расчете рентабельности активов использует в качестве знаменателя балансовую стоимость активов.

Следует отметить, что при высокой инфляции первоначальная или остаточная стоимость амортизируемых активов не отражает их реальной стоимости. В этих условиях при расчете показателя рентабельности активов амортизируемые активы целесообразно включать в расчет по восстановительной стоимости.

Действующие активы — это активы, находящиеся в эксплуатации, т. е. за вычетом активов, находящихся в реконструкции и техническом перевооружении, в запасе(резерве)и на консервации.

Данный показатель применяется в расчетах рентабельности активов сравнительно редко и, как правило, в том случае, когда решение о переводе части активов на реконструкцию и техническое перевооружение, в запас и на консервацию принимает головная организация.

Оборотный капитал исчисляется путем вычитания из оборотных активов краткосрочных обязательств по ним и прибавления к полученной разнице внеоборотных активов. Данный показатель в расчетах рентабельности активов применяется сравнительно редко.

Таким образом, показатель рентабельности активов может исчисляться с использованием различных показателей прибыли и активов. Для сравнительной оценки деятельности отдельных центров инвестицией головные организации должны применять единую методику расчета показателей рентабельности во всех центрах. Вместе с тем к оценке деятельности отдельного центра инвестицией можно применять любой из рассмотренных вариантов расчета показателя рентабельности активов или одновременно несколько вариантов.

Читать дальшеИнтервал:

Закладка: