Николай Кондраков - Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета

- Название:Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2012

- Город:Москва

- ISBN:978-5-699-52284-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Николай Кондраков - Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета краткое содержание

Особое внимание уделено последствиям принимаемых решений. Вы узнаете, как влияют способы учета и оценки объектов учета на основные показатели деятельности организации (величину отдельных активов и обязательств, налоговых обязательств, показатели себестоимости продукции, прибыли, платежеспособности, рентабельности, оборачиваемости имущества и др.).

Книга адресована главным бухгалтерам, руководителям организаций, работникам налоговых органов, аудиторам, руководителям финансовых служб, специалистам по анализу хозяйственной деятельности организаций. Она также может быть полезна студентам и слушателям системы повышения квалификации.

Книга подготовлена с учетом всех изменений российского законодательства за последний год.

Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Следует при этом иметь в виду, что в соответствии с Федеральным законом от 28.12.2010 № 395-ФЗ в п. 2 ст 258 НК РФ введен новый абзац: «По нематериальным активам, указанным в подпунктах 1–3, 5, 6 абзаца третьего п. 3 ст. 257 НК налогоплательщик вправе самостоятельно определить срок полезного использования, который не может быть менее двух лет». Это означает, что начиная с 2011 года по исключительным правам:

• патентообладателя на изобретение, промышленный образец, полезную модель, на селекционные достижения;

• автора или иного правообладателя на использование программы ЭВМ, базы данных, топологии интегральных микросхем;

• владения «ноу-хау», секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта в НК закреплено правоорганизации самостоятельно, но не менее чем на два года определить срок полезного использования.

При принятии решения о сроках использования амортизируемого имущества необходимо учитывать последствия этих решений. Уменьшение сроков полезного использования указанных объектов приводит к увеличению сумм амортизации по отчетным (налоговым) периодам, себестоимости продукции и соответственно уменьшению прибыли и налога на прибыль. Вместе с тем в этом случае организации получают возможность быстрее осуществить замену амортизируемого имущества.

В соответствии с п. 1 ст. 259 НК РФ в целях исчисления налога на прибыль налогоплательщики начисляют амортизацию следующими методами:

• линейным;

• нелинейным.

Линейный метод начисления амортизации применяется по зданиям, сооружениям, передаточным устройствам, нематериальным активам, имуществу, входящим в восьмую – десятую амортизационные группы, независимо от сроков ввода в эксплуатацию этих объектов. К остальным основным средствам налогоплательщик вправе применять любой из названных методов начисления амортизации.

Амортизация начисляется отдельно по каждой амортизационной группе (подгруппе) при применении нелинейного метода или отдельно по каждому объекту при использовании линейного метода.

Изменение метода начисления амортизации допускается с начала очередного налогового периода, причем организация вправе перейти с нелинейного метода начисления амортизации на линейный не чаще одного раза в пять лет.

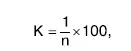

При использовании линейного метода сумма амортизации определяется путем умножения первоначальной (восстановительной) стоимости объекта на норму его амортизации (К), которая определяется по формуле:

где n – срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах (без учета сокращения (увеличения) срока).

Порядок расчета сумм амортизации при применении нелинейного метода установлен ст. 259.2 НК РФ, введенной в НК РФ Федеральным законом от 22.07.2008 № 158-ФЗ. Сущность нового порядка расчета сумм амортизации амортизируемых активов при применении нелинейного метода заключается в следующем.

На 1-е число налогового периода, с начала которого вводится нелинейный метод начисления амортизации для каждой амортизационной группы (подгруппы) определяется суммарный баланс, который рассчитывается как суммарная стоимость всех объектов амортизируемого имущества, отнесенных к данной амортизационной группе. В дальнейшем суммарный баланс каждой амортизационной группы определяется на 1-е число месяца, для которого определяется сумма амортизации. При вводе в эксплуатацию новых объектов амортизируемого имущества суммарный баланс увеличивается на первоначальную стоимость поступившего имущества.

Суммарный баланс соответствующей амортизационной группы изменяется также при изменении первоначальной стоимости объектов в случаях их достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации и ежемесячно уменьшается на сумму начисленной по этой группе амортизации.

При выбытии объектов амортизируемого имущества суммарный баланс соответствующей группы уменьшается на остаточную стоимость этих объектов.

Если в результате выбытия амортизируемого имущества суммарный баланс амортизационной группы составит менее 20 тыс. руб., организация вправе ликвидировать эту группу и отнести значения суммарного баланса на внереализационные расходы текущего периода. При уменьшении суммарного баланса по амортизационной группе до нуля такая амортизационная группа ликвидируется.

По истечении срока полезного использования организация можетисключить объект амортизируемого имущества из состава амортизационной группы (подгруппы) без изменения суммарного баланса этой амортизационной группы (подгруппы) на дату вывода объекта из ее состава. При этом продолжается начисление амортизации исходя из суммарного баланса этой амортизационной группы (подгруппы).

Сумма амортизации за месяц по каждой амортизационной группе (А) определяется по следующей формуле:

А = В х К/100,

где В и К – соответственно суммарный баланс и норма амортизации соответствующей амортизационной группы.

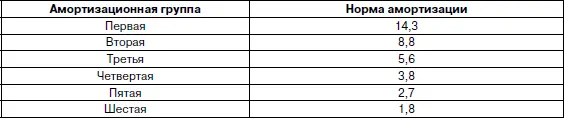

Для каждой амортизационной группы (начиная с первой) НК РФ установлены следующие нормы амортизации:

Следует отметить, что предложенная НК РФ методика расчета ежемесячных сумм амортизационных отчислений при применении нелинейного метода существенно отличается от методик, предусмотренных международными стандартами финансовой отчетности и российскими стандартами бухгалтерского учета.

При выборе метода начисления амортизации нужно иметь в виду, что применение линейного метода начисления амортизации обеспечивает получение показателей, используемых и в бухгалтерском, и в налоговом учете. Следует учитывать также сравнительную простоту его практического применения.

Нелинейный метод начисления амортизации по основным средствам целесообразно применять по объектам с высокой степенью морального износа (например, по компьютерам) и по объектам со сравнительно коротким сроком использования (до 5–7 лет).

Налоговым кодексом Российской Федерации предусмотрена возможность применения повышенных и пониженных норм амортизации (п. 1–4 ст. 259.3 НК РФ).

Читать дальшеИнтервал:

Закладка: