Николай Кондраков - Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета

- Название:Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2012

- Город:Москва

- ISBN:978-5-699-52284-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Николай Кондраков - Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета краткое содержание

Особое внимание уделено последствиям принимаемых решений. Вы узнаете, как влияют способы учета и оценки объектов учета на основные показатели деятельности организации (величину отдельных активов и обязательств, налоговых обязательств, показатели себестоимости продукции, прибыли, платежеспособности, рентабельности, оборачиваемости имущества и др.).

Книга адресована главным бухгалтерам, руководителям организаций, работникам налоговых органов, аудиторам, руководителям финансовых служб, специалистам по анализу хозяйственной деятельности организаций. Она также может быть полезна студентам и слушателям системы повышения квалификации.

Книга подготовлена с учетом всех изменений российского законодательства за последний год.

Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

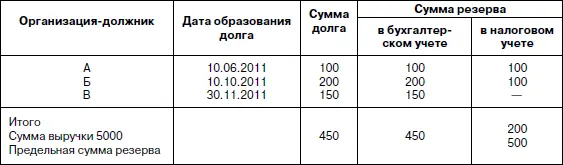

В целях контроля предельного размера резерва по сомнительным долгам рекомендуется осуществлять его аналитический учет примерно в следующей форме (табл. 9.2).

Таблица 9.2

Сумма резервов по сомнительным долгам (тыс. руб.)

Сумма резерва по сомнительным долгам, не использованная в отчетном периоде, может быть перенесена на следующий отчетный (налоговый) период. При этом сумма вновь создаваемого резерва корректируется на сумму резерва предыдущего отчетного (налогового) периода.

Если сумма вновь создаваемого резерва по сомнительным долгам меньше суммы остатка резерва предыдущего отчетного периода, выявленная разница относится на увеличение внереализационных доходов по итогам текущего отчетного (налогового) периода.

Если сумма вновь создаваемого резерва больше суммы остатка резерва предыдущего отчетного (налогового) периода, разница включается во внереализационные расходы в текущем отчетном (налоговом) периоде.

При превышении сумм безнадежных долгов, подлежащих списанию, сумм резерва разница списывается на увеличение внереализационных расходов.

В соответствии со ст. 324.1 НК РФ организации могут создавать резерв предстоящих расходов на оплату отпусков.

Создание указанного резерва позволяет равномерно по месяцам включать в расходы отпускные суммы и уменьшать налоговую базу в течение отчетного периода на еще не произведенные расходы.

Если принято решение о создании резерва расходов на оплату отпусков, организации обязаны составить специальный расчет (смету), в котором определяется годовая сумма расходов на оплату отпусков и размер ежемесячных отчислений в создаваемый резерв. Процент отчислений в резерв определяется как отношение планируемой суммы расходов на оплату отпусков, включая отчисления на социальные нужды, планируемой годовой сумме расходов на оплату труда.

Расходы на формирование резервов предстоящих расходов на оплату отпусков относят на счета учета расходов на оплату труда соответствующих категорий работников.

В торговых организациях в соответствии со ст. 320 НК РФ отчисления в резерв на оплату отпусков включаются в состав косвенных расходов, тем самым уменьшаются доходы отчетного месяца.

В конце года проводится инвентаризация созданного резерва. Сумма резерва, переходящего на следующий год, должна быть уточнена исходя из количества дней неиспользованного отпуска, среднедневной суммы расходов на оплату труда работников и обязательных страховых платежей с сумм оплаты труда.

Сумма недоиспользованного резерва 31 декабря включается во внереализационные доходы. Таким же образом поступают с суммой резерва при отказе от использования резерва на следующий год.

Отчисления в резерв предстоящих расходов на выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год осуществляются в порядке, установленном для резерва предстоящих расходов на оплату отпусков.

В соответствии со ст. 267 НК РФ налогоплательщики могут создавать резервы на предстоящие расходы на гарантийный ремонт и гарантийное обслуживание, если по условиям договора они принимают на себя обязательство ремонтировать и обслуживать в течение гарантийного срока проданные товары.

Предельный размер отчислений в указанный резерв зависит от срока реализации товаров с условием их гарантийного ремонта и обслуживания.

Организации, реализующие товары с условием их гарантийного ремонта и обслуживания в течение свыше трех лет, предельный размер отчислений в резерв определяют следующим образом: исчисляют долю фактических расходов на гарантийный ремонт и гарантийное обслуживание в объеме выручки от реализации товаров за предыдущие три года и умножают исчисленную величину доли на сумму выручки от реализации товаров за отчетный (налоговый) период.

Организации, реализующие товары с условием их гарантийного ремонта и гарантийного обслуживания в течение менее трех лет, для расчета предельного размера отчислений в резерв учитывают объем выручки от реализации товаров за фактический период такой реализации.

Организации, ранее не осуществлявшие реализацию товаров с условием их гарантийного ремонта и гарантийного обслуживания, могут создавать резерв исходя из ожидаемых расходов на эти цели.

Осуществляемые в течение года расходы на гарантийный ремонт и гарантийное обслуживание списываются в течение года за счет созданного резерва на эти цели.

По истечении налогового периода организация должна скорректировать величину созданного резерва исходя из доли фактически осуществленных расходов на гарантийный ремонт и гарантийное обслуживание в объеме выручки от реализации указанных товаров за истекший период.

Если величина созданного резерва превышает сумму фактически произведенных расходов, то исчисленную разницу можно перенести на следующий год. В этом случае сумма вновь создаваемого резерва в следующем налоговом периоде должна корректироваться на сумму остатка резерва предыдущего налогового периода.

При этом если сумма вновь создаваемого резерва меньше, чем сумма остатка резерва, созданного в предыдущем налоговом периоде, то разница между ними подлежит включению в состав внереализационных доходов организации текущего налогового периода.

Если фактические расходы на ремонт превышают сумму резерва, то разница включается в состав прочих расходов.

При прекращении производства товаров (осуществления работ) с условием их гарантийного ремонта и гарантийного обслуживания сумма ранее созданного и неиспользованного резерва подлежит включению в состав доходов организации по окончании срока действия договора на гарантийный ремонт и гарантийное обслуживание.

В соответствии с пп. 38 п. 1 ст. 264 и ст. 267.1 НК РФ указанный резерв могут создавать следующие организации:

• общественные организации инвалидов;

• организации, использующие труд инвалидов. При этом инвалиды должны составлять не менее 50 % от общей численности работников, а доля расходов на оплату труда инвалидов должна составлять не менее 25 % в расходах на оплату труда.

При принятии решения о создании данного резерва организации разрабатывают и утверждают программы на срок не более пяти лет.

Сумма отчислений в резерв включается в состав внереализационных расходов по состоянию на последний день отчетного (налогового) периода.

Читать дальшеИнтервал:

Закладка: