Николай Кондраков - Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета

- Название:Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2012

- Город:Москва

- ISBN:978-5-699-52284-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Николай Кондраков - Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета краткое содержание

Особое внимание уделено последствиям принимаемых решений. Вы узнаете, как влияют способы учета и оценки объектов учета на основные показатели деятельности организации (величину отдельных активов и обязательств, налоговых обязательств, показатели себестоимости продукции, прибыли, платежеспособности, рентабельности, оборачиваемости имущества и др.).

Книга адресована главным бухгалтерам, руководителям организаций, работникам налоговых органов, аудиторам, руководителям финансовых служб, специалистам по анализу хозяйственной деятельности организаций. Она также может быть полезна студентам и слушателям системы повышения квалификации.

Книга подготовлена с учетом всех изменений российского законодательства за последний год.

Учетная политика организаций на 2012 год: в целях бухгалтерского, финансового, управленческого и налогового учета - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

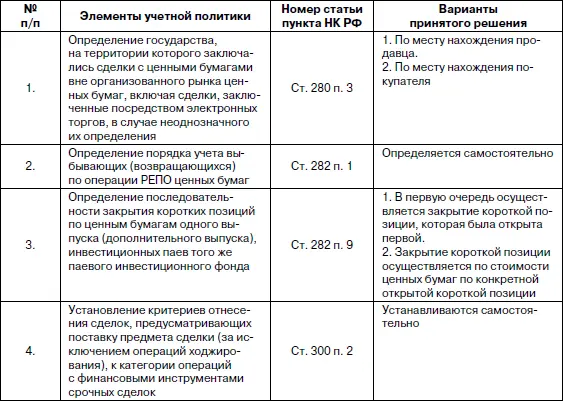

В соответствии с п. 2 Порядка определения расчетной цены ценных бумаг, утвержденного приказом ФСФР России от 09.11.2010 № 10/66/пз-н, расчетная цена может бытьопределена:

• как рассчитанная исходя из существующих на рынке ценных бумаг цен этой ценной бумаги в соответствии с пунктом 4 указанного Порядка;

• как рассчитанная по правилам, предусмотренным пунктами 5-19 вышеуказанного Порядка;

• как оценочная стоимость ценной бумаги, определенная оценщиком.

Выбранный организацией способ (способы) определения расчетной цены не обращающихся на организованной рынке ценных бумаг указывается в учетной политике для целей налогооблажения. Необходимость отражения данного элемента в учетной политике для целей налогооблажения подтверждается письмом Минфина РФ от 26.04.11 № 03–03/2/69.

В соответствии со ст. 300 НК РФ профессиональные участники рынка ценных бумаг, осуществляющие дилерскую деятельность и определяющие доходы и расходы методом начисления, вправе создавать резервы под обесценение ценных бумаг.

Указанные резервы создаются (корректируются) по состоянию на конец отчетного (налогового) периода в размере превышения цен приобретения эмиссионных ценных бумаг, обращающихся на организованном рынке ценных бумаг, над их рыночной котировкой (расчетная величина резерва). При этом в цену приобретения ценной бумаги включаются расходы на ее приобретение.

Резервы создаются (корректируются) по каждому выпуску ценных бумаг.

При реализации или ином выбытии ценных бумаг, в отношении которых ранее создавался резерв, суммы этого резерва включаются в доходы организации на дату реализации или иного выбытия ценных бумаг.

Если по окончании отчетного (налогового) периода сумма резерва с учетом рыночных котировок ценных бумаг на конец этого периода оказывается недостаточной, организация увеличивает сумму резерва, учитывая дополнительные отчисления в составе расходов в целях налогообложения.

Если сумма ранее созданного резерва с учетом восстановленных сумм превышает расчетную величину, сумму резерва следует уменьшить до расчетной величины с включением в доходы суммы восстановления.

Резервы под обесценение ценных бумаг создаются в валюте РФ, независимо от валюты номинала ценной бумаги.

Помимо перечисленных в учебной политике коммерческих организаций необходимо указывать варианты решений по следующим элементам учетной политики:

9.3.12. Порядок переноса убытков на будущее

В соответствии с п. 1 ст. 283 НК РФ налогоплательщик, понесший убыток в предыдущем налоговом периоде или в предыдущих налоговых периодах, вправе уменьшить налоговую базу текущего налогового периода на всю сумму полученного убытка или на часть этой суммы. Перенос убытков на будущее разрешается в течение 10 лет, следующих за тем налоговым периодом, в котором получен убыток.

При этом следует иметь в виду, что п. 1 ст. 283 НК дополнен абзацем 2, в соответствии с которым убытки, полученные организацией в периоде налогообложения по ставке 0 процентов, не могут быть перенесены на будущее. В 2007 г.

сняты все ограничения по сумме признаваемых убытков прошлых лет. Вместе с тем остаются ограничения по убыткам, полученным от использования обслуживающих производств и хозяйств, от операций с ценными бумагами и финансовыми инструментами.

В учетной политике организации необходимо указать, по окончании какого периода (отчетного или налогового) погашаются убытки предыдущих налоговых периодов и суммы убытков, списываемых по периодам.

Убыток, полученный в обслуживающих производствах и хозяйствах, в соответствии со ст. 275.1 НК РФ признается для целей налогообложения при соблюдении следующих условий:

• стоимость товаров (работ, услуг), реализуемых этими подразделениями, соответствует стоимости аналогичных услуг, оказываемых специализированными организациями, для которых такая деятельность является основной;

• расходы на содержание этих подразделений не превышают обычных расходов, осуществляемых специализированными организациями;

• условия выполнения работ и оказания услуг этими подразделениями не отличаются от условий выполнения работ и оказания услуг специализированными организациями.

При невыполнении хотя бы одного из указанных условий убыток, полученный в обслуживающих производствах и хозяйствах, может быть перенесен на срок, не превышающий 10 лет, причем на его погашение может быть направлена только прибыль, полученная при осуществлении данных видов деятельности.

При решении вопроса о переносе убытков на будущее по операциям с ценными бумагами нужно принимать во внимание, что налоговая база определяется организациями отдельно по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, и по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг (за исключением профессиональных участников рынка ценных бумаг, осуществляющих дилерскую деятельность).

Налогоплательщики, получившие убыток (убытки) по тем и другим операциям с ценными бумагами в предыдущие налоговые периоды, вправе уменьшить налоговую базу, полученную по операциям с ценными бумагами в отчетном (налоговом) периоде (ст. 280 НК РФ).

В течение налогового периода перенос на будущее убытков, понесенных в соответствующем отчетном периоде по операциям с ценными бумагами, осуществляется раздельно по указанным категориям ценных бумаг в пределах прибыли, полученной от операций с такими ценными бумагами.

Организации (включая банки), осуществляющие дилерскую деятельность на рынке ценных бумаг, формируют налоговую базу и определяют сумму убытка, подлежащего переносу на будущее, с учетом всех доходов (расходов) и суммы убытка, полученных от осуществления предпринимательской деятельности (п. 11 ст. 280 НК РФ).

В течение налогового периода перенос на будущее убытков, полученных в соответствующем отчетном периоде текущего налогового периода, может быть осуществлен в пределах суммы прибыли, полученной от предпринимательской деятельности.

9.4. Элементы учетной политики по налогу на добавленную стоимость

Основными элементами учетной политики по данному налогу являются:

• использование права на освобождение от исполнения обязанностей налогоплательщика;

Читать дальшеИнтервал:

Закладка: