Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Название:Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:Москва

- ISBN:978-5-699-37509-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов краткое содержание

В книге проанализированы требования налоговых органов и арбитражных судов к экономическому обоснованию и документальному подтверждению различных видов рекламных расходов.

На примерах из аудиторской практики автора рассмотрены ошибки, связанные с учетом и налогообложением рекламных расходов. Кроме того, в издании даны практические рекомендации по разработке корпоративных стандартов, регулирующих рекламную политику компании: «Маркетинговой политики», включающий ценовую, товарную, снабженческую политику, политику продаж и продвижения товаров на рынке, «Положения о скидках, бонусах, подарках», «Кодекса деловой этики» и «Порядка анализа договоров (контрактов)». Несомненным достоинством книги являются образцы медиапланов рекламных кампаний и многие другие полезные материалы.

Помогут в работе и разнообразные приведенные в издании примеры из арбитражной практики.

Книга основана на более чем пятнадцатилетнем опыте работы автора в качестве аудитора и налогового консультанта. Она предназначена руководителям, бухгалтерам, юристам, специалистам по рекламе коммерческих организаций, аудиторам, налоговым консультантам, работникам налоговых органов, а также студентам и аспирантам экономических вузов.

Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Информационные вывески, содержащие обязательную для потребителей информацию, установленную п. 1 ст. 9 Закона о защите прав потребителей, не относятся к средствам рекламного оформления организаций, хотя при этом они могут быть размещены на любых средствах наружной рекламы (щитах, наземных и настенных панно, панель-кронштейнах, маркизах и т. д.);

2) рекламные конструкции, которые содержат помимо обязательной и прочую информацию, признаваемую рекламной, и требуют получения технического паспорта на рекламное место. В этом случае данная конструкция перестает выполнять только информационную функцию, степень ее воздействия на потребителя увеличивается и признается рекламой.

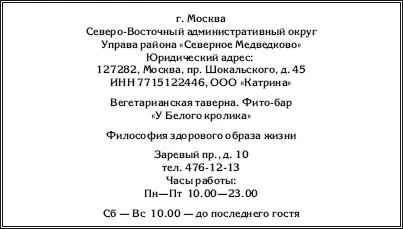

Пример

ООО «Катрина» заключило договор на установку и эксплуатацию и разрешение на установку настенного панно на фасаде здания размером 1,2 м × 1,6 м следующего содержания:

Информация, размещенная на таком настенном панно, считается рекламой с точки зрения законодательства о рекламе, а расходы на ее изготовление должны быть признаны в качестве рекламных для целей исчисления налога на прибыль.

Споры о том, какие объекты оформления организаций являются рекламными, а какие информационными, продолжаются в течение длительного времени, ясности в них не вносит и норма п. 5 ч. 2 ст. 2 Закона о рекламе, касающаяся вывесок и указателей, не содержащих сведений рекламного характера.

Арбитражная практика показывает, что судьи также до сих пор не могут определиться с этим вопросом, о чем свидетельствуют противоположные выводы, иногда весьма неожиданные.

Так, в постановлении ФАС Центрального округа от 28.01.2008 по делу № А09-1036/07-29, решение которого поддержал и ВАС РФ (определение от 22.05.2008 № 6040/08), судьи пришли к выводу, что администрацией города Брянска было вынесено неправомерное предписание о демонтаже конструкции. Спорная конструкция представляет собой вывеску, содержащую следующую информацию: Аптека, аптечная сеть «Мэтр», время работы 8.00–22.00, указатель входа и фирменный знак в форме двух эллипсов.

Организация обязана в силу закона доводить до сведения потребителя информацию о своем наименовании и месте нахождения (ч. I ст. 9 Закона о защите прав потребителей). Размещение уличной вывески (таблички) с наименованием юридического лица как указателя его местонахождения или обозначения места входа в занимаемое помещение, здание или на территорию является общераспространенной практикой и соответствует сложившимся на территории России обычаям делового оборота.

Напомним, что по смыслу ст. 3 Закона о рекламе под рекламой понимается информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке. Указание юридическим лицом своего наименования на вывеске по месту нахождения преследует иные цели и не может рассматриваться как реклама. Сведения, распространение которых по форме и содержанию является для юридического лица обязательным на основании закона или обычая делового оборота, не относятся к рекламной информации независимо от манеры их исполнения на соответствующей вывеске.

Согласно ст. 1 Закона РФ от 23.09.1992 № 3520-1 «О товарных знаках, знаках обслуживания и наименованиях мест происхождения товаров» товарный знак и знак обслуживания – обозначения, служащие для индивидуализации товаров, выполняемых работ или оказываемых услуг юридических или физических лиц. Товарные знаки, выступающие в качестве наименования заведения и индивидуализирующие организации в месте их нахождения, не могут быть признаны рекламой (гл. 76 ГК РФ). Такая информация может быть размещена на вывеске и на нее не распространяются требования Закона о рекламе, независимо от манеры исполнения указанных обозначений.

Таким образом, суд сделал правильный вывод о том, что демонтированная конструкция является уличной вывеской, поскольку содержит информацию, которая по форме и содержанию является для юридического лица обязательной на основании закона и обычая делового оборота, и в силу прямого указания п. 5 ч. 2 ст. 2 Закона о рекламе его действие на нее не распространяется.

При указанных обстоятельствах суд признал предписание контролирующего органа о демонтаже самовольно установленной конструкции, на которой была размещена такая вывеска, незаконным.

Еще одно решение в пользу налогоплательщика о признании вывески информационной вынесено ФАС Волго-Вятского округа в постановлении от 24.04.2009 по делу № А43-18310/2008-2-549. Как следует из материалов дела, администрация города Нижнего Новгорода выявила факт установки ОАО «НИТЕЛ» объемно-пространственной рекламной конструкции размером 4 х 7 м по адресу: г. Н.Новгород, пр. Гагарина, остановка «Нител», без соответствующего разрешения. Данное обстоятельство явилось основанием вручения ответчику предписания от 10.10.2007 № 1323 о демонтаже самовольно установленной объемно-пространственной рекламной конструкции.

Спорная конструкция – стелла – размещена на кровле сооружения – пешеходного перехода тоннельного типа, являющегося частью предприятия и находящегося в собственности ОАО «НИТЕЛ», и представляет собой указатель с наименованием юридического лица – ОАО «НИТЕЛ» и подсветкой в темное время суток. Данная конструкция не содержит информации о продукции предприятия, оказываемых им услугах, не имеет своей целью привлечение внимания потребителей к продукции, производимой ОАО «НИТЕЛ», она лишь информирует о месте нахождения данного юридического лица.

В силу ч. 2 ст. 2 Закона о рекламе действие этого закона не распространяется на информацию, раскрытие или распространение либо доведение до потребителя которой является обязательной в соответствии с федеральным законом, а также на вывески и указатели, не содержащие сведений рекламного характера. Спорная конструкция носит исключительно информационный характер и рекламой не является, поэтому требования Закона о рекламе об обязательном получении разрешения на ее установку не распространяются.

Довод заявителя жалобы (Администрации города Нижний Новгород) о том, что спорная конструкция не может рассматриваться как указатель, так как по форме не отвечает требованиям Правил размещения объектов наружной рекламы и информации в городе Нижнем Новгороде, утвержденных постановлением Городской думы города Нижнего Новгорода от 21.06.2006 № 46 (информационное оформление не соответствует установленным размеру, рисунку шрифта), несостоятелен, поскольку сведения о месте нахождения юридического лица независимо от способа исполнения носят информационный характер.

Читать дальшеИнтервал:

Закладка: