Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Название:Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:Москва

- ISBN:978-5-699-37509-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Орлова - Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов краткое содержание

В книге проанализированы требования налоговых органов и арбитражных судов к экономическому обоснованию и документальному подтверждению различных видов рекламных расходов.

На примерах из аудиторской практики автора рассмотрены ошибки, связанные с учетом и налогообложением рекламных расходов. Кроме того, в издании даны практические рекомендации по разработке корпоративных стандартов, регулирующих рекламную политику компании: «Маркетинговой политики», включающий ценовую, товарную, снабженческую политику, политику продаж и продвижения товаров на рынке, «Положения о скидках, бонусах, подарках», «Кодекса деловой этики» и «Порядка анализа договоров (контрактов)». Несомненным достоинством книги являются образцы медиапланов рекламных кампаний и многие другие полезные материалы.

Помогут в работе и разнообразные приведенные в издании примеры из арбитражной практики.

Книга основана на более чем пятнадцатилетнем опыте работы автора в качестве аудитора и налогового консультанта. Она предназначена руководителям, бухгалтерам, юристам, специалистам по рекламе коммерческих организаций, аудиторам, налоговым консультантам, работникам налоговых органов, а также студентам и аспирантам экономических вузов.

Налоговый и бухгалтерский учет расходов на рекламу. Без ошибок с учетом интересов компании и требований налоговых органов - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

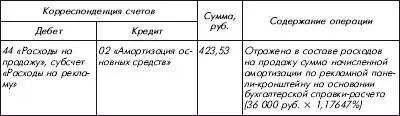

Начиная с месяца, следующего за месяцем принятия на учет рекламной конструкции, организация в бухгалтерском учете начисляет амортизацию по данной рекламной конструкции в порядке, установленном п. 17–21 ПБУ 6/01.

Для целей бухгалтерского учета сумма начисленной амортизации в качестве рекламных расходов признается расходом по обычным видам деятельности и отражается по кредиту счета 02 «Амортизация основных средств» в корреспонденции с дебетом счета 44 «Расходы на продажу» (п. 5 и 16 ПБУ 10/99, Инструкция по применению Плана счетов).

Пример

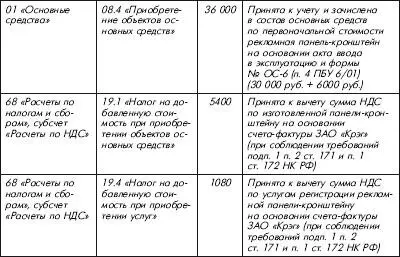

ООО «Кофейня «Бисквит» заключило договор с ЗАО «Крэг» на изготовление и оформление технического паспорта рекламного места для рекламной панели – кронштейна [9]на собственных опорах с внутренней подсветкой размером 1,2 м × 1,8 м.

Стоимость работ по изготовлению, доставке и монтажу рекламной конструкции – 35 400 руб., в том числе НДС – 5400 руб.

Стоимость услуг ЗАО «Крэг» по регистрации рекламной конструкции и оформлению технического паспорта рекламного места в ГУП «Городская реклама и информация» составила 7080 руб., в том числе НДС – 1080 руб.

В соответствии с приказом по учетной бухгалтерской политике ООО «Кофейня «Бисквит» определяет срок полезного использования объектов основных средств, принятых к учету по дебету счета 01 «Основные средства», на основании Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.01.2002 № 1 (далее – Классификация основных средств).

Согласно бухгалтерской учетной политике ООО «Кофейня «Бисквит» на 2009 г. начисление амортизации осуществляется линейным методом.

В бухгалтерском учете ООО «Кофейня «Бисквит» были сделаны следующие записи:

Согласно Классификации основных средств рекламные установки (электрифицированные рекламные конструкции различных форматов) отнесены к пятой группе – имущество со сроком полезного использования свыше 7 лет, до 10 лет включительно. На этом основании срок полезного использования панели-кронштейна на собственных опорах с внутренней подсветкой размером 1,2 м × 1,8 м был установлен равным 85 месяцам.

Следовательно, норма амортизации по рекламной панели-кронштейну в бухгалтерском и налоговом учете составит 1,17647 % (1: 85 мес. × 100).

Амортизация начисляется ежемесячно начиная с 1-го числа месяца, следующего за месяцем принятия рекламной панели-кронштейна к бухгалтерскому учету; начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем полного погашения стоимости рекламной панели-кронштейна (п. 21 и 22 ПБУ 6/01).

В налоговом учете стоимость рекламной панели-кронштейна погашается посредством начисления амортизации начиная с. 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию, и прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости такого объекта либо когда данный объект выбыл из состава амортизируемого имущества налогоплательщика по любым основаниям (п. 4 ст. 259 и п. 5 ст. 259.1 НК РФ). Данные затраты уменьшают налогооблагаемую прибыль, поскольку рекламная вывеска признана в составе амортизируемого имущества согласно п. 1 ст. 256 и п. 1 ст. 257 НК РФ.

В отличие от налогового учета (п. 4 ст. 264 НК РФ), в бухгалтерском учете рекламные расходы нормировать не нужно (п. 6 и 9 ПБУ 10/99). Поэтому сверхнормативные рекламные расходы, не учтенные в отчетном периоде для целей налогообложения прибыли, будут формировать в бухгалтерском учете разницу согласно нормам Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденного приказом Минфина России от 19.11.2002 № 114н (далее – ПБУ 18/02). Учитывать ее в течение года нужно как вычитаемую временную разницу. Соответственно, в бухгалтерском учете необходимо отражать отложенный налоговый актив по дебету счета 09 «Отложенные налоговые активы» и кредиту счета 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на прибыль».

Поскольку объем выручки в течение года, как правило, увеличивается, то и предельный размер нормируемых рекламных расходов, который может признаваться в уменьшение налоговой базы по налогу на прибыль, будет увеличиваться от одного отчетного периода к другому. И те сверхнормативные расходы, которые не были учтены в одном отчетном периоде, вполне могут быть признаны по итогам следующих отчетных периодов или года.

С учетом этой части допризнанных по итогам следующих отчетных периодов сверхнормативных расходов организации необходимо отразить погашение отложенного налогового актива (дебет счета 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на прибыль» в корреспонденции с кредитом счета 09 «Отложенные налоговые активы»). А по состоянию на 31 декабря отчетного года остаток по счету 09 «Отложенные налоговые активы», относящийся к непризнанному остатку сверхнормативных расходов, надо сторнировать, после чего отразить на эту сумму постоянное налоговое обязательство (п. 8—11, 14, 17 ПБУ 18/02) по дебету счета 99 «Прибыли и убытки» в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на прибыль»).

2.2. Требование документальной подтвержденности расходов на рекламу

На основании п. 5 ст. 8 Закона о бухгалтерском учете все хозяйственные операции подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий.

При документальном подтверждении расходов на рекламу необходимо учитывать, что согласно п. 1 ст. 9 Закона о бухгалтерском учете все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

– наименование документа;

– дату составления документа;

– наименование организации, от имени которой составлен документ;

– содержание хозяйственной операции;

– измерители хозяйственной операции в натуральном и денежном выражении;

Читать дальшеИнтервал:

Закладка: