Светлана Бычкова - Бухгалтерский финансовый учет

- Название:Бухгалтерский финансовый учет

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2008

- Город:Москва

- ISBN:978-5-699-27160-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Бычкова - Бухгалтерский финансовый учет краткое содержание

В конце каждой главы приведены вопросы, задания и тесты, которые помогут закрепить знания по пройденной теме.

Пособие подготовлено в соответствии с требованиями Государственного образовательного стандарта высшего профессионального образования третьего поколения.

Для аспирантов и преподавателей экономических вузов, а также специалистов, получающих второе высшее образование.

Бухгалтерский финансовый учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Постоянные разницы отчетного периода (ПР оп) отражаются в бухгалтерском учете обособленно (в аналитическом учете соответствующего счета учета активов и обязательств, в оценке которых возникла постоянная разница).

Постоянное налоговое обязательство – это сумма налога, которая приводит к увеличению налоговых платежей по налогу на прибыль в отчетном периоде. Оно признается организацией в том отчетном периоде, в котором возникает постоянная разница.

Постоянное налоговое обязательство (ПНО) определяется следующим образом:

ПНО отражаются в бухгалтерском учете на счете 99 «Прибыли и убытки», субсчет «Постоянное налоговое обязательство», в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам».

Временные разницы – доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль – в другом или других отчетных периодах. Временные разницы (ВР) в зависимости от характера их влияния на налогооблагаемую прибыль (убыток) подразделяются следующим образом.

1. Вычитаемые временные разницы (ВВР) при формировании налогооблагаемой прибыли (убытка) приводят к образованию отложенного налога на прибыль, который должен уменьшить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Вычитаемые временные разницы образуются в результате:

• применения разных способов расчета амортизации для целей бухгалтерского учета и целей определения налога на прибыль;

• применения в случае продажи объектов основных средств разных правил признания для целей бухгалтерского учета и целей налогообложения остаточной стоимости объектов основных средств и расходов, связанных с их продажей;

• применения разных способов признания коммерческих и управленческих расходов в себестоимости проданных продукции, товаров, работ, услуг в отчетном периоде для целей бухгалтерского учета и целей налогообложения;

• убытка, перенесенного на будущее, не использованного для уменьшения налога на прибыль в отчетном периоде, но который будет принят в целях налогообложения в последующих отчетных периодах;

• наличия кредиторской задолженности за приобретенные товары (работы, услуги) при использовании кассового метода определения доходов и расходов в целях налогообложения, а в целях бухгалтерского учета – исходя из допущения временной определенности фактов хозяйственной деятельности;

• излишне уплаченного налога, сумма которого не возвращена в организацию, а принята к зачету при формировании налогооблагаемой прибыли в следующем за отчетным или в последующих отчетных периодах.

2. Налогооблагаемые временные разницы (НВР) при формировании налогооблагаемой прибыли (убытка) приводят к образованию отложенного налога на прибыль, который должен увеличить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Налогооблагаемые временные разницы образуются в результате:

• признания выручки от продажи продукции (товаров, работ, услуг) в виде доходов от обычных видов деятельности отчетного периода, а также признания процентных доходов для целей бухгалтерского учета, исходя из допущения временной определенности фактов хозяйственной деятельности, а для целей налогообложения – по кассовому методу;

• применения разных способов расчета амортизации для целей бухгалтерского учета и целей определения налога на прибыль;

• применения различных правил отражения процентов, уплачиваемых организацией за предоставление ей в пользование денежных средств (кредитов, займов) для целей бухгалтерского и налогового учета;

• отсрочки или рассрочки по уплате налога на прибыль.

Вычитаемые временные разницы (ВВР оп) и налогооблагаемые временные разницы (НВР оп) отчетного периода отражаются в бухгалтерском учете обособленно (в аналитическом учете соответствующего счета учета активов и обязательств, в оценке которых возникла вычитаемая временная разница или налогооблагаемая временная разница).

Эти разницы при формировании налогооблагаемой прибыли приводят к образованию отложенного налога на прибыль.

Отложенный налог на прибыль – сумма, которая оказывает влияние на величину налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Отложенный налоговый актив – часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Организация признает отложенные налоговые активы в том отчетном периоде, когда возникают вычитаемые временные разницы, при условии существования вероятности того, что она получит налогооблагаемую прибыль в последующих отчетных периодах.

Отложенные налоговые активы должны отражаться в бухгалтерском учете с учетом всех вычитаемых временных разниц, за исключением случаев, когда существует вероятность того, что вычитаемая временная разница не будет уменьшена или полностью погашена в последующих отчетных периодах.

Отложенные налоговые активы (ОНА) определяются следующим образом:

Отложенные налоговые активы отражаются в бухгалтерском учете на отдельном синтетическом счете по учету ОНА. При этом в аналитическом учете ОНА учитываются дифференцированно по видам активов, в оценке которых возникла вычитаемая временная разница.

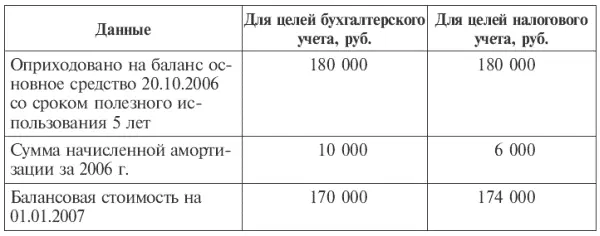

Организация оприходовала на баланс 20 октября 2006 г. основное средство на сумму 180 000 руб. со сроком полезного использования 5 лет. Ставка налога на прибыль 24 %. В целях бухгалтерского учета организация осуществляет начисление амортизации путем применения способа суммы чисел лет полезного использования, а для целей налогового учета – линейный метод.

При составлении бухгалтерской отчетности и налоговой декларации по налогу на прибыль за 2006 г. организация получила следующие данные:

Вычитаемая временная разница при определении налоговой базы по налогу на прибыль за 2006 г. составила 4 000 руб. (10 000 руб. – 6 000 руб.).

Отложенный налоговый актив при определении налоговой базы по налогу на прибыль за 2006 г. составил 960 руб. (4 000 руб. × 24 %).

Данная сумма (960 руб.) должна быть отражена проводкой:

Дт счета 09, Кт счета 68.

Читать дальшеИнтервал:

Закладка: