Светлана Бычкова - Бухгалтерский финансовый учет

- Название:Бухгалтерский финансовый учет

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2008

- Город:Москва

- ISBN:978-5-699-27160-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Бычкова - Бухгалтерский финансовый учет краткое содержание

В конце каждой главы приведены вопросы, задания и тесты, которые помогут закрепить знания по пройденной теме.

Пособие подготовлено в соответствии с требованиями Государственного образовательного стандарта высшего профессионального образования третьего поколения.

Для аспирантов и преподавателей экономических вузов, а также специалистов, получающих второе высшее образование.

Бухгалтерский финансовый учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Расходы, произведенные командированным, должны быть подтверждены документально и отражены в представляемом им авансовом отчете.

В расходы по служебной командировке включаются:

• суточные;

• затраты по найму жилья (квартирные);

• затраты на проезд и прочие фактические затраты, связанные с командировкой (телеграфные расходы и пр.).

Приказом Минфина России от 6 июля 2001 г. № 49н с 1 января 2002 г. оплата найма жилого помещения осуществляется по фактическим затратам, подтвержденным соответствующими документами, но не более 550 руб. в сутки; при отсутствии документов – 12 руб. в сутки. Оплата суточных определена в размере до 700 руб. за каждый день нахождения в командировке.

Проезд к месту командировки и обратно возмещается в сумме фактических расходов, подтвержденных соответствующими документами, без ограничения лимитом, при наличии согласия руководителя.

Представление документов необязательно, когда администрации организации заранее известны расходы на проезд в оба конца, а также расходы по найму жилья. Однако данное правило применяется только с обязательного согласия командированного работника. Оплате подлежат расходы на проезд всеми видами транспорта (кроме такси), включая страховые платежи по государственному обязательному страхованию пассажиров на транспорте, стоимость услуг по предварительной продаже билетов, а также расходы за пользование в поездах постельными принадлежностями.

Организация вправе осуществлять дополнительные выплаты работнику сверх указанных норм. Источником погашения расходов в таком случае являются собственные средства.

Однако НДС на стоимость услуг, оказанных работнику в период командировки, подлежит возмещению из бюджета только в пределах утвержденных законодательством норм. Суммы НДС сверх этих норм возмещаются за счет собственных источников.

Для учета расчетов с подотчетными лицами предназначен счет 71 «Расчеты с подотчетными лицами». По дебету этого счета отражаются суммы, выданные под отчет, а также суммы, выданные в возмещение перерасхода, в корреспонденции со счетами, на которых учитываются затраты и приобретенные ценности, или другими счетами в зависимости от характера произведенных расходов; а по кредиту – суммы, израсходованные подотчетными лицами в соответствии с утвержденным авансовым отчетом, а также суммы неиспользованных авансов.

Подотчетное лицо в соответствии со служебным заданием для направления в командировку и отчета о его выполнении (ф. № Т-10а) обязано представить авансовый отчет об израсходованных суммах. Авансовый отчет подотчетное лицо обязано сдать в бухгалтерию в трехдневный срок после выполнения порученного задания. В следующий раз аванс подотчетному лицу может быть выдан только в том случае, если оно не будет иметь задолженности по ранее полученным авансам.

При наличии неизрасходованных сумм они подлежат обязательному возврату наличными или путем удержания из заработной платы подотчетного лица. В противном случае такие суммы рассматриваются как доход работника, на который должны быть начислены страховые взносы и произведено обложение налогом на доходы физических лиц.

Сумма перерасхода подлежит возмещению работнику. В то же время если сумма превышения против установленных норм касается суточных, то она подлежит включению в совокупный доход данного работника, а следовательно, и обложению НДФЛ.

Синтетический и аналитический учет по счету 71 ведется в журнале-ордере № 7 по каждой сумме, выданной под отчет. До записи итогов журнала-ордера № 7 в Главную книгу их сверяют с записями по корреспондирующим счетам в других учетных регистрах.

Финансовый директор В. В. Петров был направлен в командировку из Санкт-Петербурга в Волгоград сроком на 5 дней с 20 по 25 декабря 2006 г. включительно в связи с производственной необходимостью. В организации в соответствии с коллективным договором на 2006 г. была установлена норма расходования средств на оплату суточных в размере 700 руб.

Сумма аванса – 15 000 руб. Фактические расходы по окончании командировки составили 13 400 руб. Были представлены следующие документы: железнодорожные билеты туда и обратно – 7400 руб. (в том числе НДС – 18 %). Счет гостиницы – 2500 руб. (500 руб. 5 дней). Суточные – 3500 руб. (700 руб. 5), в том числе в пределах нормативов – 500 (100 5).

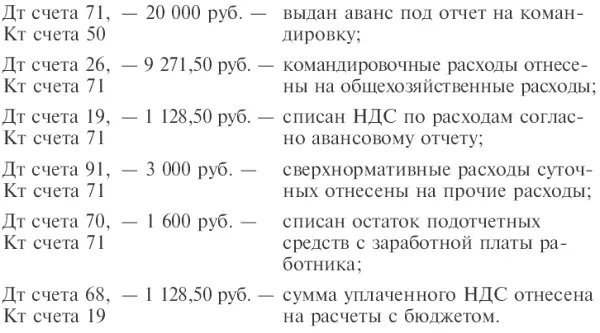

В соответствии с действующим законодательством сумма расходов по командировке – 9 271,50 руб. подлежит включению в состав расходов по обычным видам деятельности.

Бухгалтерские записи следующие:

При заболевании работника в период нахождения в служебной командировке ему выплачиваются суточные в течение всего времени болезни, но не свыше двух месяцев, а также возмещаются расходы по найму жилья (исключая время нахождения на стационарном лечении). Пособие выплачивается по месту работы командированного и включается в его совокупный доход.

При командировке работников за границуим выдается аванс в валюте страны командирования исходя из установленных норм суточных и проживания.

Полученную в банке валюту отражают по дебету счета 50 «Касса» и кредиту счета 52 «Валютные счета». Выданная под отчет валюта списывается со счета 50 в дебет счета 71 и отражается в учете в валюте платежа и ее рублевом эквиваленте по курсу Банка России на момент выдачи.

По возвращении из командировки и сдаче авансового отчета с приложением оправдательных документов задолженность подотчетных лиц списывается с кредита счета 71 в дебет счета 26 «Общехозяйственные расходы» и других счетов в зависимости от вида расходов по официальному курсу валюты на день представления отчета. Курсовая разница при изменении курса валют за время командировки списывается на счет 91 «Прочие доходы и расходы»: положительная – Дт счета 71, Кт счета 91-1; отрицательная – Дт счета 91-2, Кт счета 71.

В случае неполного использования командируемым лицом полученного аванса в наличной иностранной валюте для оплаты командировочных расходов сумма задолженности погашается командируемым лицом путем внесения в кассу организации наличной иностранной валюты, дорожных чеков. При наличии перерасхода сумма задолженности перед командируемым лицом может погашаться последнему путем перевода средств в иностранной валюте с текущего валютного счета организации на валютный счет командируемого лица, либо путем выдачи суммы задолженности в наличной иностранной валюте, либо путем выдачи эквивалента суммы задолженности в рублях, исчисленной по курсу рубля к иностранным валютам, установленному Банком России на дату погашения задолженности.

Читать дальшеИнтервал:

Закладка: