Светлана Бычкова - Бухгалтерский финансовый учет

- Название:Бухгалтерский финансовый учет

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2008

- Город:Москва

- ISBN:978-5-699-27160-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Бычкова - Бухгалтерский финансовый учет краткое содержание

В конце каждой главы приведены вопросы, задания и тесты, которые помогут закрепить знания по пройденной теме.

Пособие подготовлено в соответствии с требованиями Государственного образовательного стандарта высшего профессионального образования третьего поколения.

Для аспирантов и преподавателей экономических вузов, а также специалистов, получающих второе высшее образование.

Бухгалтерский финансовый учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

По мере уменьшения или полного погашения вычитаемых временных разниц будут уменьшаться или полностью погашаться отложенные налоговые активы. Суммы, на которые уменьшаются или полностью погашаются в текущем отчетном периоде ОНА, отражаются по дебету счета 68, кредиту счета 09.

В случае, если в текущем отчетном периоде отсутствует налогооблагаемая прибыль, но существует вероятность того, что налогооблагаемая прибыль возникнет в последующих отчетных периодах, то суммы отложенного налогового актива останутся без изменения до того отчетного периода, когда в организации возникнет налогооблагаемая прибыль.

Отложенный налоговый актив при выбытии объекта, по которому он был начислен, списывается на счет 99 в сумме, на которую по российскому законодательству о налогах и сборах не будет уменьшена налогооблагаемая прибыль как отчетного, так и последующих отчетных периодов.

Отложенное налоговое обязательство – часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Отложенные налоговые обязательства признаются в том отчетном периоде, когда возникают налогооблагаемые временные разницы.

Отложенные налоговые обязательства (ОНО) определяются следующим образом:

Данные обязательства отражаются в бухгалтерском учете на отдельном синтетическом счете по учету отложенных налоговых обязательств. При этом в аналитическом учете ОНО учитываются дифференцированно по видам активов и обязательств, в оценке которых возникла налогооблагаемая временная разница.

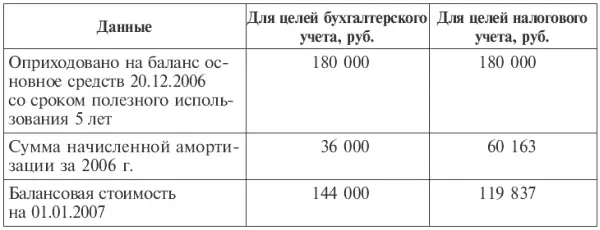

Организация оприходовала на баланс 20 декабря 2006 г. основное средство на сумму 180 000 руб. со сроком полезного использования 5 лет. Ставка налога на прибыль 24 %. Для целей бухгалтерского учета фирма начисляет амортизацию линейным способом, а для целей налогового учета – нелинейным методом. При составлении бухгалтерской отчетности и налоговой декларации за 2006 г. организация получила следующие данные.

Налогооблагаемая временная разница при определении налоговой базы по налогу на прибыль за 2006 г. составила 24 163 руб. (60 163 руб. – 36 000 руб.).

Отложенное налоговое обязательство при определении налоговой базы по налогу на прибыль за 2006 г. составило: 24 163 руб. 24 % = = 5799 руб.

Данная сумма (5799 руб.) должна быть отражена проводкой:

Дт счета 68, Кт счета 77.

По мере уменьшения или полного погашения налогооблагаемых временных разниц будут уменьшаться или полностью погашаться отложенные налоговые обязательства. Суммы, на которые уменьшаются или полностью погашаются в отчетном периоде налоговые обязательства, отражаются по дебету счета 77, кредиту счета 68.

Отложенное налоговое обязательство при выбытии объекта актива или вида обязательства, по которому оно было начислено, списывается на счет 99 в сумме, на которую не будет увеличена налогооблагаемая прибыль как отчетного, так и последующих отчетных периодов.

При составлении бухгалтерской отчетности организация имеет право отражать в бухгалтерском балансе сальдированную (свернутую) сумму отложенных налоговых активов и отложенных налоговых обязательств.

9.5. Учет расчетов с подотчетными лицами

Подотчетные лица – работники, выполняющие свои функции за пределами организации. Для выполнения этих функций администрация выдает им денежные средства в виде авансов в размере, определенном действующим законодательством. Организации могут выдавать под отчет деньги на операционные, хозяйственные и командировочные расходы.

Выдача аванса на хозяйственные нужды производится материально ответственным лицам, с которыми заключен договор о материальной ответственности. Список лиц, имеющих право на получение указанного аванса, утверждается приказом руководителя.

Выдача аванса на командировочные расходы производится в соответствии с заданием руководителя организации. Служебной командировкой является поездка работника по распоряжению руководителя организации в другую местность на определенный срок для выполнения служебного задания вне места его постоянной работы.

Срок командировки устанавливается руководителем, фактическое время пребывания определяется по отметкам в командировочном удостоверении. Максимальный срок командировки на территории Российской Федерации не должен превышать 40 дней, не считая времени нахождения в пути, и 60 дней – при командировке за границу. Для лиц, направляемых на выполнение монтажных, наладочных и строительных работ, срок командировки не должен превышать одного года.

Днем выезда считаются календарные сутки, в течение которых работник отбывает с места постоянной работы, а днем приезда – календарные сутки, в течение которых работник прибывает к месту постоянной работы. В обоих случаях учитывается время проезда до станции, аэропорта или пристани, если они находятся за чертой населенного пункта. Время болезни в период пребывания в командировке не включается в указанный выше срок.

На время командировки работника за ним сохраняются должность и средний заработок. Заработная плата по его просьбе может быть перечислена за счет организации по адресу местонахождения данного работника в период командировки.

Направление в командировку женщин, имеющих детей в возрасте до 14 лет, работников, имеющих детей-инвалидов или инвалидов с детства до достижения ими возраста 18 лет, а также работников, осуществляющих уход за больными членами их семей согласно медицинскому заключению, без их согласия не допускается.

Основанием для выезда является приказ (распоряжение) о направлении работника в командировку. В нем указываются фамилия и инициалы, структурное подразделение, профессия (должность) командируемого, цель, время и место(а) командировки, а также источники оплаты сумм командировочных расходов. После выхода приказа работнику выдается командировочное удостоверение. В нем указываются фамилия, имя, отчество командируемого, цель и пункт назначения командировки, ее срок и наименование организации, куда командируется работник. В командировочном удостоверении делаются отметки о выбытии в командировку, прибытии в пункт назначения, выбытии из него и возвращении к месту постоянной работы. Каждая отметка заверяется подписью и печатью организации. К командировочному удостоверению прилагается отчет о проделанной работе в период нахождения работника в командировке. Если работник должен возвратиться из командировки в тот же день, командировочное удостоверение не выписывается.

Читать дальшеИнтервал:

Закладка: