Ольга Заббарова - Бухгалтерская (финансовая) отчетность организации

- Название:Бухгалтерская (финансовая) отчетность организации

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2009

- Город:Москва

- ISBN:978-5-699-30589-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Заббарова - Бухгалтерская (финансовая) отчетность организации краткое содержание

Особое внимание в книге уделено международной стандартизации, консолидации и сегментированию бухгалтерской отчетности.

Контрольные вопросы и тесты, приведенные в конце каждой из рассмотренных тем, помогут закрепить полученные знания.

Учебное пособие написано в соответствии с требованиями Государственного стандарта высшего профессионального образования.

Для студентов и преподавателей экономических вузов, слушателей системы послевузовского образования.

Бухгалтерская (финансовая) отчетность организации - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

1.4. Международная стандартизация бухгалтерской отчетности

Регулирование бухгалтерского учета в разных странах имеет существенные различия. В одних странах (Аргентина, Франция, Германия) многие учетные стандарты возведены в ранг государственных законов, обязательных для исполнения, в других (США, Великобритания) большая часть стандартов носит рекомендательный характер.

Дело осложняется с выходом компании на международный рынок. Здесь необходимо руководствоваться и учетными стандартами третьих стран, а также крупнейших фондовых бирж. Усиление роли мультинациональных корпораций явилось одним из решающих факторов возникновения потребности гармонизации учета. Значительные расхождения в национальных правилах учета и составления отчетности оказывают существенное влияние на рынки международного капитала.

Следовательно, встает проблема гармонизации учета на международном уровне. Гармонизация учета ведется по разным направлениям: международным, региональным, национальным. Рассмотрим наиболее важное направление, которое ведет Международная федерация бухгалтеров (IFAC), основанная 7 октября 1977 г. 63 профессиональными бухгалтерскими организациями из 51 страны, в том числе из Австралии, Канады, Франции, Японии, Германии, Великобритании, Мексики, Голландии, Ирландии и США. В рамках данной структуры до апреля 2001 г. действовал Комитет по международным стандартам финансовой отчетности (далее – Комитет по МСФО), который в настоящее время преобразован в Совет по международным стандартам финансовой отчетности.

В настоящее время в IFAС входят 155 бухгалтерских организаций из 118 стран. С отчета за 2005 г. стали применяться 13 обновленных международных стандартов финансовой отчетности.

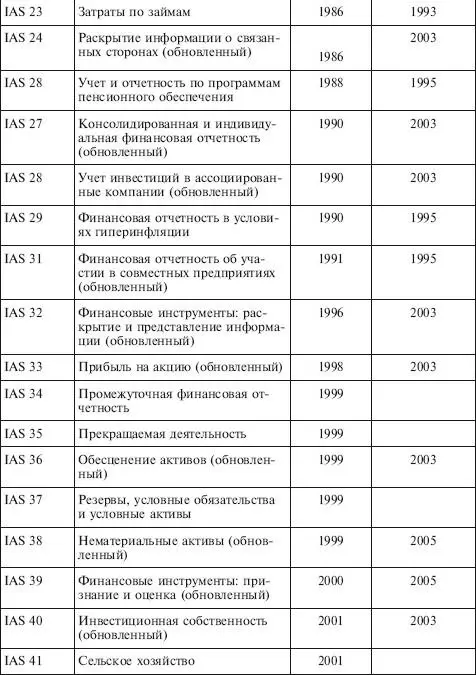

К концу 2006 г. Комитет по МСФО ввел в следующие стандарты (табл. 1.2).

Таблица 1.2

Перечень международных стандартов финансовой отчетности

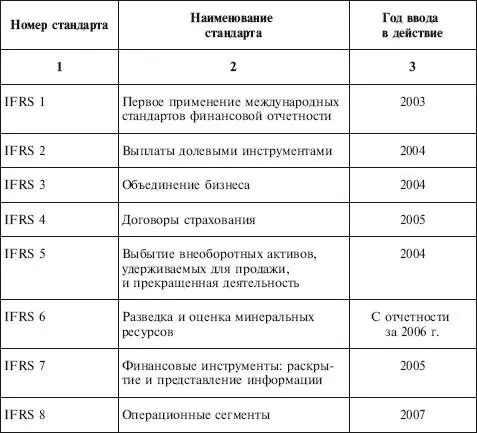

В 2004–2007 гг. Комитетом по МСФО была проведена большая работа по конвергенции МСФО и американских GAAP. К 2007 г. разработаны 9 новых стандартов (табл.1.3).

Таблица 1.3

Перечень международных стандартов финансовой отчетности, выпущенных после 2001 г.

Если до 2000 г. Комитет по МСФО (IASB) ставил задачу гармонизации (harmonization) национальных бухгалтерских стандартов, то новый Устав IFRS предусматривает процесс конвергенции (convergency). Конвергенция рассматривается как поиск консенсуса и принятие по одному и тому же вопросу национальных стандартов, максимально приближенных друг к другу решений, если единства в отношении международного стандарта по этой теме достигнуть невозможно.

Таким образом, конвергенция предполагает сокращение различий и максимальное сближение национальных стандартов. Достигнутое между IASB и FASB (американским Советом по стандартам финансовой отчетности) соглашение предусматривает, что должны быть выявлены и сформулированы основные различия между двумя системами стандартов, что позволит в дальнейшем сформировать единый комплект практически реализуемых глобальных стандартов учета на международном уровне.

Вместе с тем исследования Комитета по МСФО национальных систем финансовой отчетности 59 стран, в том числе России, показали, что во многих национальных стандартах продолжают сохраняться существенные отличия от МСФО. Исследование охватывало главным образом компании, акции которых котируются на фондовых биржах. Из 59 обследованных стран 56 приняли или намерены были на тот момент принять МСФО либо планировали осуществить конвергенци [2].

При этом стратегия конвергенции имеет ряд различий и предполагает варианты:

• постепенное принятие МСФО в качестве обязательных национальных стандартов;

• замена национальных стандартов на МСФО с дополнениями по вопросам, не отраженным в МСФО;

• устранение различий между МСФО и национальными стандартами, где это возможно и целесообразно.

Существуют серьезные препятствия на пути конвергенции.

Прежде всего это сложный характер некоторых стандартов по финансовым инструментам и стандартов, в основе которых лежит учет по справедливой стоимости. Важной проблемой является налоговая ориентация национальных систем бухгалтерского учета. Существующая связь между бухгалтерским и налоговым учетом рассматривается как потенциальный барьер на пути конвергенции.

Далее, возникают сложности с национальными планами счетов, которые не всегда адаптированы к требованиям МСФО, а также сложности, вызванные отсутствием подробных инструкций по первому применению МСФО.

Важным аспектом является также ограниченность национальных рынков капитала, что изначально снижает ценность применения МСФО.

МСФО переведены еще не на все языки мира, кроме того, не все переводы утверждены Комитетом по МСФО.

Ограничены возможности обучения МСФО профессиональными организациями всех желающих. Почти в 30 % стран обучение МСФО на национальном языке не проводится, что создает дополнительные трудности для тех, кто составляет и аудирует финансовую отчетность.

Учитывая отмеченные трудности, при разработке планов конвергенции и их реализации следует анализировать необходимость и целесообразность составления отчетности по МСФО для разных групп организаций. В странах, где существуют многочисленные отличия национальных стандартов бухгалтерского учета от МСФО, переход может быть эффективен лишь для ограниченного числа компаний, акции которых котируются на фондовых биржах, при наличии хорошо подготовленных специалистов в области бухгалтерского учета.

1.5. Переход России на международные стандарты финансовой отчетности

Российская система бухгалтерского учета (РСБУ) находится в стадии реформирования, что обусловлено формированием в настоящее время системы хозяйствования с учетом новых экономических требований. В связи с этим нужна ориентация бухгалтерской информации на международные стандарты, т. е. эта информация должна быть достаточной, уместной, необходимой и понятной иностранным пользователям, чтобы они могли проводить анализ, контроль и управлять своими вложениями. В качестве такого ориентира выбраны принципы, содержащиеся в системе МСФО, как наиболее адекватно отражающей потребности рыночной экономики.

В связи с отмеченными обстоятельствами постановлением Правительства РФ от 06.03.1998 № 283 была утверждена Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности (далее – Программа). Это положило начало реализации намеченных мероприятий по перестройке РСБУ.

Читать дальшеИнтервал:

Закладка: