Ольга Заббарова - Бухгалтерская (финансовая) отчетность организации

- Название:Бухгалтерская (финансовая) отчетность организации

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2009

- Город:Москва

- ISBN:978-5-699-30589-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Заббарова - Бухгалтерская (финансовая) отчетность организации краткое содержание

Особое внимание в книге уделено международной стандартизации, консолидации и сегментированию бухгалтерской отчетности.

Контрольные вопросы и тесты, приведенные в конце каждой из рассмотренных тем, помогут закрепить полученные знания.

Учебное пособие написано в соответствии с требованиями Государственного стандарта высшего профессионального образования.

Для студентов и преподавателей экономических вузов, слушателей системы послевузовского образования.

Бухгалтерская (финансовая) отчетность организации - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

1) избирательное применение новых правил бухгалтерского учета, о чем говорят исследования ИПБ России и письменные обращения Минфина России;

2) чрезмерное влияние на развитие бухгалтерского учета требований налоговых органов, а также налогового законодательства;

3) недостаточно активное участие аудиторского сообщества во внедрении новых подходов к формированию бухгалтерской отчетности;

4) негативное отношение к нововведениям со стороны собственников и управленческого персонала;

5) отставание законодательной и иной нормативной базы от вводимых новых правил бухгалтерского учета и бухгалтерской отчетности;

6) отсутствие нормальной рыночной инфраструктуры в связи с тем, что оценочная и аудиторская деятельность находится пока в процессе становления, закон соответствия спроса и предложения не реализуется, недостаточно динамично развиваются системы связи и т. п.

Со времени опубликования статьи А. С. Бакаева многое было сделано, но еще больше предстоит сделать.

Реальное реформирование бухгалтерского учета, несмотря на срок, предусмотренный в Программе, должно занять, на наш взгляд, от 10 до 15 лет. В частности, необходимо время для смены целого поколения специалистов в области бухгалтерского учета и пользователей бухгалтерской информации.

Сейчас лишь отдельные российские компании составляют сводную отчетность по МСФО. Эти компании проделали огромную подготовительную работу. Они разработали учетную политику для составления отчетности по МСФО, расширили информационную емкость действующего Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (далее – План счетов) путем включения в него многочисленных субсчетов. Для составления сводной отчетности по МСФО дочерние компании представляют большой объем дополнительной информации. При этом компании содержат бухгалтерские подразделения, составляющие параллельную бухгалтерскую отчетность.

Другие организации, которым необходимо представлять финансовую отчетность по МСФО, прибегают к услугам крупных аудиторских фирм по трансформации и составлению бухгалтерской (финансовой) отчетности. При этом они зачастую не имеют утвержденной учетной политики по МСФО, что приводит к произвольной интерпретации аудиторскими фирмами требований МСФО применительно к таким организациям. Составленная подобным образом бухгалтерская (финансовая) отчетность настороженно воспринимается западными финансовыми аналитиками.

Для решения отмеченных проблем государством будет осуществляться поддержка перехода ряда организаций на формирование консолидированной бухгалтерской (финансовой) отчетности по МСФО.

1.6. Состав годового и промежуточного бухгалтерских отчетов

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации и ПБУ 4/ 99 «Бухгалтерская отчетность организации» организация составляет и представляет в установленные адреса и сроки годовую бухгалтерскую отчетность в следующем составе:

• бухгалтерский баланс – форма № 1;

• отчет о прибылях и убытках – форма № 2;

• приложения к ним – формы № 3–6;

• пояснительную записку;

• аудиторское заключение, если организация в соответствии с Федеральным законом от 07.08.2001 № 119-ФЗ «Об аудиторской деятельности» подлежит обязательному аудиту.

В состав промежуточной бухгалтерской отчетности организации включают бухгалтерский баланс и отчет о прибылях и убытках.

В ПБУ 4/99 достаточно подробно определяются содержание и показатели таких форм, как бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных средств. В отношении других форм указано только то, что они должны раскрывать сведения, относящиеся к учетной политике организации, и обеспечивать пользователей дополнительными данными, которые нецелесообразно включать в формы № 1, 2, 4. Приводится также перечень дополнительных данных, подлежащих раскрытию в пояснениях.

«О формах бухгалтерской отчетности организаций»

Приказом Минфина России № 67н утверждены Указания об объеме форм бухгалтерской отчетности и Указания о порядке составления и представления бухгалтерской отчетности. Приказ конкретизировал отдельные позиции ПБУ 4/99. Изменения в образцах форм бухгалтерской отчетности вызваны требованиями, изложенными в введенных в действие после принятия ПБУ 4/99 положениях по бухгалтерскому учету (ПБУ 11/08 – ПБУ 20/02). После утверждения ПБУ 4/99 были приняты также дополнения и изменения к Плану счетов и инструкции по его применению. Кроме того, при составлении бухгалтерской (финансовой) отчетности следует учитывать ряд других новых нормативных документов по бухгалтерскому учету.

При формировании бухгалтерской отчетности организация должна придерживаться следующих правил:

• соблюдать в течение отчетного года принятую учетную политику отражения хозяйственных операций и оценки имущества и обязательств;

• раскрывать в бухгалтерской отчетности информацию об изменениях учетной политики, оказавшую или способную оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации. Такое раскрытие может быть осуществлено организацией путем включения соответствующих показателей, таблиц, расшифровок непосредственно в формы бухгалтерской отчетности или в пояснительную записку;

• придерживаться принятых организацией содержания и форм бухгалтерской отчетности последовательно от одного отчетного периода к другому, обеспечивать достоверное и полное представление информации об имущественном и финансовом положении организации, а также финансовых результатах ее деятельности;

• обеспечивать нейтральность информации;

• включать в сводную отчетность показатели деятельности филиалов, представительств и иных подразделений, в том числе выделенных на отдельные балансы;

• составлять отчетность на русском языке и в валюте Российской Федерации – рублях;

• указывать обязательные реквизиты, которые должна содержать каждая составляющая часть бухгалтерской отчетности: наименование организации, отчетную дату или период и т. п.

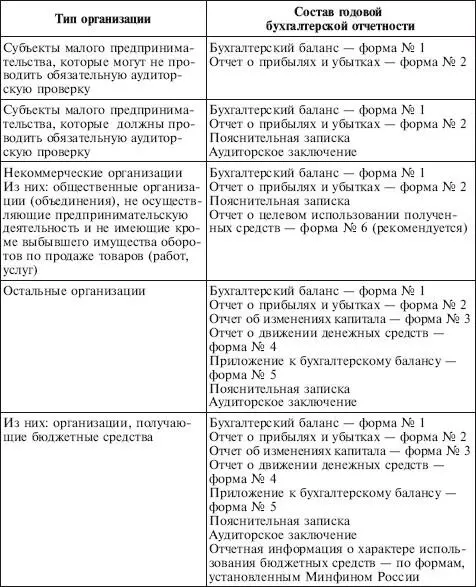

Указания об объеме форм бухгалтерской отчетности определяют состав бухгалтерской отчетности в зависимости от типа организаций (субъекты малого предпринимательства, некоммерческие организации, общественные организации) (табл. 1.4).

Таблица 1.4

Состав годовой бухгалтерской отчетности в зависимости от типа организации

Согласно п. 5 Указаний об объеме форм бухгалтерской отчетности представляемая бухгалтерская отчетность прилагается к сопроводительному письму организации, оформленному в установленном порядке и содержащему информацию о составе представляемой отчетности.

Читать дальшеИнтервал:

Закладка: