Андрей Крюков - Бухгалтерский учет с нуля

- Название:Бухгалтерский учет с нуля

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:М.

- ISBN:978-5-699-35822-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Крюков - Бухгалтерский учет с нуля краткое содержание

Вы тоже решили стать бухгалтером, но, впервые соприкоснувшись с бухгалтерским учетом, решили, что мир счетов и проводок, реестров и отчетов слишком сложен и непонятен. Эта книга станет вашим лучшим гидом в этом мире. С ее помощью вы разберетесь в терминах и понятиях бухгалтерского учета, узнаете и поймете его формы, принципы и методики, научитесь делать проводки и составлять учетные документы.

Постепенно изучая жизнь фирмы, погружаясь в ее хозяйственную деятельность, вы почувствуете себя бухгалтером, закупающим оборудование и материалы, выплачивающим зарплату и отпускные работникам, проводящим инвентаризацию и рассчитывающим налоги, составляющим формы и оценивающим прибыль.

Бухгалтерский учет с нуля - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Материальную ценность принимает работник другой организации и расписывается на всех экземплярах передаточного документа. Кроме того, на экземплярах документа требуется поставить печать этой другой организации.

Если работник получающей организации приехал издалека и не может поставить печать, то он должен иметь документ, называемый доверенностью.

Доверенность– это организационно-распорядительный документ, подтверждающий, что организация доверяет своему работнику от имени организации получить определенные материальные ценности. На доверенности расписываются руководитель и главный бухгалтер организации и ставится ее печать. Получая материальные ценности, работник предъявляет свой паспорт и оставляет доверенность взамен полученных материальных ценностей.

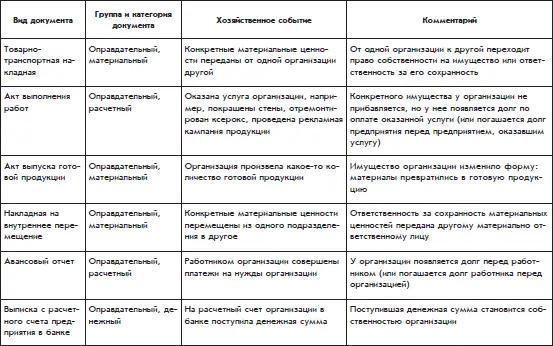

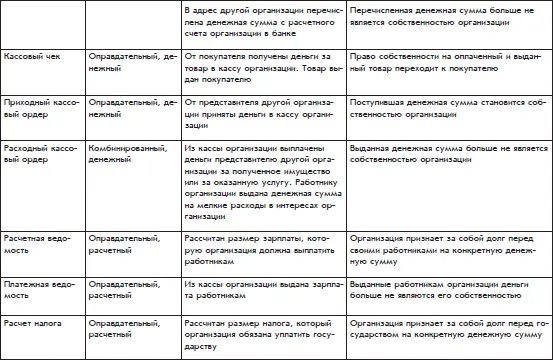

Из потока документов,которые циркулируют по организации, в первую очередь бухгалтерия работает с документами, которые подтверждают свершившиеся события хозяйственной жизни, т. е. оправдательными и комбинированными документами.

Документы, которые бухгалтерия организации получает от других структурных подразделений, как правило, являются материальными документами.

В приведенной ниже таблице указаны не все документы, которые могут оказаться в бухгалтерии организации – только унифицированных форм документов в Российской Федерации существует не одна сотня.

Но некоторые документы не указаны в таблице сознательно, т. е. это документы, которые являются важными с точки зрения руководства организации, но не слишком существенны с точки зрения бухгалтерии. Это договоры, заключаемые организацией с другими организациями, счета, которые организация выписывает (как говорят бухгалтеры, выставляет) другим организациям для оплаты. Именно на основе договоров и счетов руководитель организует работу предприятия. По своему назначению они относятся к организационно-распорядительным документам.

С точки зрения бухгалтерии договоры, счета и любые другие организационно-распорядительные документы – это только предвестники хозяйственных событий. Скорее всего, эти события произойдут. Поэтому договоры и счета также надо подобрать и подшить в нужные папки с целью последующей их сверки с теми документами, которые уже будут подтверждать произошедшее хозяйственное событие.

Главным для бухгалтерии является документ, который отражает уже свершившееся событие, – товарно-транспортная накладнаяили акт выполнения работ.

В таблице не упомянуто платежное поручение,которое печатается в бухгалтерии и представляет собой указание банку переслать некоторую денежную сумму с расчетного счета организации на расчетный счет другой организации. Причина та же: платежное поручение – это организационно-распорядительный документ, т. е. предвестник события, которое наверняка произойдет не позже следующего дня после того, как платежное поручение окажется в банке. Но документом, подтверждающим факт свершения самого события, является выписка с расчетного счета предприятия.

В таблице также не указаны документы, являющиеся дополнениями к каким-то другим документам. Например, когда оформляется товарно-транспортная накладная, одновременно может быть выписан пропуск на вынос имущества. Этот документ предписывает службе охраны разрешить вынос указанного имущества с территории организации. Одновременно с товарно-транспортной накладной может составляться лист отбора. Этот документ нужен кладовщику. Он указывает, что, в каком количестве и с какой полки склада надо взять при формировании комплекта отгружаемого имущества. Для бухгалтерии организации эти мелкие подробности неважны.

Вместе с товарно-транспортной накладной оформляется счет-фактура– это приложение к товарно-транспортной накладной, составленное в интересах налоговой инспекции и имеющее для бухгалтерского учета важное значение. Счета-фактуры собираются с особой тщательностью.

Документооборот – это движение документов по организации от момента их создания или получения от других организаций до момента их бухгалтерского учета и передачи на долговременное хранение.

Документооборот организации должен осуществляться в соответствии с заранее составленным графиком, который является частью ее учетной политики. График документооборота может быть оформлен в виде схемы или перечня работ по созданию, проверке и обработке документов, выполняемых каждым подразделением с указанием сроков их исполнения.

Срок хранения большинства первичных документов – пять лет. Некоторые малозначительные документы могут храниться меньшее время. Личные дела работников, любые документы, которые отражают их персональные достижения, должны храниться 75 лет. Учредительные документы организации и годовые отчеты должны храниться вечно.

Бухгалтерия организации прямо заинтересована в надежном хранении первичных документов, составляющих основу бухгалтерской летописи хозяйственной жизни организации. Любая организация может быть подвергнута налоговой проверке, и по закону эта проверка может охватывать период в пять последних лет. При этом налоговая инспекция может затребовать любой первичный документ, относящийся к этому периоду. Во избежание неприятностей, которые могут последовать со стороны налоговой инспекции бухгалтерии целесообразно организовать надежное хранение первичных документов. Руководство организации также заинтересовано в надежном хранении учредительных и всех прочих документов, в которых определены взаимоотношения организации с внешним миром: с другими организациями, государственными органами и собственными работниками. В случае любой претензии к ней организация должна иметь оправдательный документ.

Немного сложнее выглядит ситуация с хранением личных дел работников.

Размер пенсии конкретного человека определяется в зависимости от стажа, заработков и его прочих трудовых заслуг. Поэтому при определении размера пенсии конкретного человека может понадобиться самая разная информация из его личных дел, хранящихся во всех организациях, в которых он когда-то работал. В настоящее время большинство организаций стали негосударственными. Многие из них живут довольно активно: реорганизуются, разделяются, объединяются, иногда даже ликвидируются. Если организация преобразуется, то согласно законодательству ее документы должны передаваться в организацию-правопреемник. А при ликвидации организации документы должны передаваться местному органу архивного агентства.

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)