Андрей Крюков - Бухгалтерский учет с нуля

- Название:Бухгалтерский учет с нуля

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:М.

- ISBN:978-5-699-35822-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Крюков - Бухгалтерский учет с нуля краткое содержание

Вы тоже решили стать бухгалтером, но, впервые соприкоснувшись с бухгалтерским учетом, решили, что мир счетов и проводок, реестров и отчетов слишком сложен и непонятен. Эта книга станет вашим лучшим гидом в этом мире. С ее помощью вы разберетесь в терминах и понятиях бухгалтерского учета, узнаете и поймете его формы, принципы и методики, научитесь делать проводки и составлять учетные документы.

Постепенно изучая жизнь фирмы, погружаясь в ее хозяйственную деятельность, вы почувствуете себя бухгалтером, закупающим оборудование и материалы, выплачивающим зарплату и отпускные работникам, проводящим инвентаризацию и рассчитывающим налоги, составляющим формы и оценивающим прибыль.

Бухгалтерский учет с нуля - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

На счете 99 могут быть учтены дополнительные расходы, которые на субсчете 90-2 не были отражены.

По окончании финансового года бухгалтерия покажет собственнику итоговую сумму – прибыль или убыток. Если получится прибыль, то собственник должен решить, куда ее направить (распределить). Одну часть прибыли он может взять себе в форме денег (это называется дивидендами), а другую часть прибыли – оставить на предприятии. Решение о распределении прибыли собственник должен оформить документом.

Если собственников несколько (а чаще так и бывает), то решение о распределении прибыли принимается на их общем собрании и оформляется протокол собрания собственников.

Часть прибыли, которую владелец решил оставить на предприятии, должна быть перенесена со счета 99 на счета раздела «VII. Капитал – 81–86». Денежная сумма на счете 99 в конце года обнуляется;

– в плане счетов обязательно присутствуют счета учета капитала. Первый счет – 80 «Уставный капитал».

Уставный капитал– это средства собственника, которые он вложил в свое предприятие в момент его создания. А деньги, которые собственник заработал на своем предприятии позже, учитываются на других счетах – от 81 до 86.

Счетов учета капитала так много, поскольку именно вложенный капитал в первую очередь интересует собственников. Но бухгалтерия предприятия имеет дело с этими счетами только один раз в год, а рядовые бухгалтеры этими счетами практически не пользуются. Поэтому эти счета будем рассматривать в последнюю очередь.

Даже самой небольшой производственной компании понадобятся счета раздела I. Внеоборотные активы.

Это имущество не участвует в кругообороте товар – деньги – товар.

Основной счет для учета внеоборотных активов – 01 «Основные средства».

Основные средства– это имущество длительного пользования: здания и сооружения, станки, оборудование, автомобили, производственная мебель и т. д.

Если же предприятие большое и основных средств у него много, то бухгалтерия вводит субсчета по видам основных средств, например, субсчет 01-1 «Станки и оборудование», 01-2 «Автомобили» и т. д.

Основные средства распределяются не только по видам, но и по подразделениям.

Для этого субсчета детализируются и далее. Так, если на предприятии много цехов и они пронумерованы, то субсчет 01-1 «Станки и оборудование» можно разделить на субсчета 01-1-1 «Станки и оборудование в цехе № 1», 01-1 -2 «Станки и оборудование в цехе № 2» и т. д.

Обязательную пару к счету 01 составляет счет 02 «Амортизация основных средств».

Дело в том, что на счете 01 бухгалтерия показывает только начальную стоимость имущества длительного пользования, т. е. сколько денег было затрачено на его покупку, доставку и установку.

Далее имущество стареет, портится, изнашивается, пока не станет полностью непригодным для дальнейшего использования.

Сумма, на которую с точки зрения бухгалтерии основное средство подешевело вследствие износа, называется амортизацией. Суммы амортизации отражаются на счете 02 «Амортизация основных средств».

Разница между суммами, отраженными на счетах 01 и 02, называется остаточной стоимостью основных средств – это стоимость основных средств с учетом их изношенности.

Чтобы исключить путаницу, к счету 02 «Амортизация основных средств» целесообразно вводить те же субсчета, что введены к счету 01 «Основные средства».

Так, при наличии субсчета 01-2 «Автомобили» целесообразно ввести субсчет 02-2 «Амортизация автомобилей». Если используется субсчет 01-1-1 «Станки и оборудование в цехе № 1», то целесообразно иметь субсчет 02-1-1 «Амортизация станков и оборудования в цехе № 1».

Счет 02 – это так называемый контрарный счет. Слово контрарныйозначает вычитаемый.Контрарный счет не имеет самостоятельного значения, он вводится в дополнение к другому, основному бухгалтерскому счету для уменьшения денежной оценки числящихся на нем средств.

Промышленное предприятие применяет также счет 07 «Оборудование к установке», на котором учитываются основные средства, полученные от поставщика, но еще не принятые им в эксплуатацию. Другими словами, бухгалтерия предприятия получила правильно оформленную товарно-транспортную накладнуюпоставщика основного средства, но еще не получила документ – акт приемки-передачи основных средств.

Акт приемки-передачи основных средств– это внутренний документ предприятия. Его подписывают комиссия по приемке основного средства, а также будущее материально ответственное за это основное средство лицо.

Оформление этого документа имеет значение в случаях, когда предприятие получает особо сложное оборудование (тогда в состав комиссии приглашаются технические специалисты разного профиля, подтверждающие, что все в порядке), а также когда оборудование поступает на предприятие в разобранном виде, а затем монтируется по месту эксплуатации (тогда комиссия должна убедиться, что сборка и монтаж оборудования выполнены правильно).

Но в большинстве случаев составление этого документа – скорее формальность.

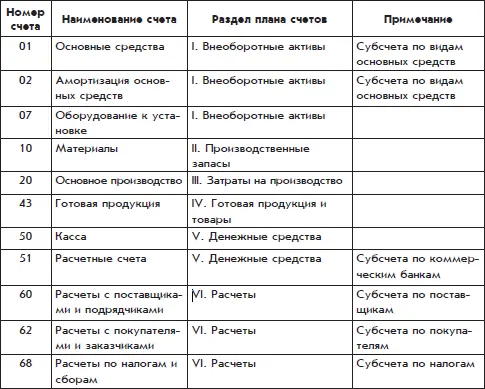

Дополним предварительный план счетов производственного предприятия, который был представлен выше, новыми счетами и субсчетами, которые мы только что рассмотрели. С учетом этих дополнений план счетов производственного предприятия можно представить в виде следующей таблицы:

В этой таблице показаны еще не все бухгалтерские счета, которые понадобятся для ведения бухгалтерского учета на самом простом производственном предприятии, в частности, не показаны многие из так называемых операционных счетов.

Операционные счета не предназначены для учета каких-либо конкретных имущества или обязательств – это вспомогательные счета. В частности, на операционных счетах накапливаются денежные оценки различных видов затрат, имеющих отношение к производству. В конце месяца эти суммы переносятся на субсчет 90-2 «Себестоимость продаж».

Счет 90 и все его субсчета, о которых шла речь выше, также относятся к операционным счетам. Собираемая на них денежная сумма переносится на счет 99 «Прибыли и убытки».

Отчасти операционным является счет 20 «Основное производство». Именно отчасти. Выше упоминалось, что счет 20 используется для учета стоимости материалов, находящихся в процессе изготовления готовой продукции. При использовании счета 20 для этой цели он операционным не является.

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)