Андрей Крюков - Бухгалтерский учет с нуля

- Название:Бухгалтерский учет с нуля

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:М.

- ISBN:978-5-699-35822-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Крюков - Бухгалтерский учет с нуля краткое содержание

Вы тоже решили стать бухгалтером, но, впервые соприкоснувшись с бухгалтерским учетом, решили, что мир счетов и проводок, реестров и отчетов слишком сложен и непонятен. Эта книга станет вашим лучшим гидом в этом мире. С ее помощью вы разберетесь в терминах и понятиях бухгалтерского учета, узнаете и поймете его формы, принципы и методики, научитесь делать проводки и составлять учетные документы.

Постепенно изучая жизнь фирмы, погружаясь в ее хозяйственную деятельность, вы почувствуете себя бухгалтером, закупающим оборудование и материалы, выплачивающим зарплату и отпускные работникам, проводящим инвентаризацию и рассчитывающим налоги, составляющим формы и оценивающим прибыль.

Бухгалтерский учет с нуля - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

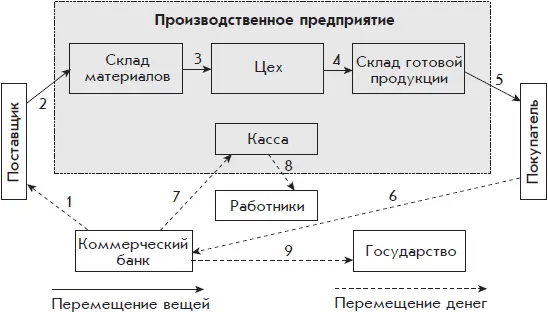

Рис. 1.7. Производственное предприятие и его внешнее окружение

Внутри производственного предприятия показаны его наиболее существенные структурные подразделения: склад материалов, цех, склад готовой продукции и касса.

Стрелками обозначены типовые события хозяйственной жизни производственного предприятия: сплошными – перемещения товарно-материальных ценностей, пунктирными – перемещение денег.

На рис. 1.7 обозначены следующие типовые события.

1. По указанию производственного предприятия Коммерческий банк отправил в адрес поставщика, т. е. другого предприятия, денежную сумму – подтверждается выпиской с расчетного счета предприятия.

От поставщика на склад материалов поступило сырье, необходимое для изготовления продукции, – подтверждается товарно-транспортной накладной поставщика.

Из структурного подразделения склад материалов в структурное подразделение цех передано некоторое количество сырья, необходимого для производства новой продукции, что подтверждается накладной на внутреннее перемещение.

Из цеха на склад готовой продукции переданы готовые изделия. Это событие подтверждается актом выпуска готовой продукции или накладной на внутреннее перемещение.

Со склада готовой продукции передана партия готовых изделий покупателю, т. е. другому предприятию – производственным предприятием оформляется товарно-транспортная накладная.

От покупателя на расчетный счет производственного предприятия в коммерческом банке поступила денежная сумма – подтверждается выпиской с расчетного счета предприятия.

Хозяйственные события 1–6 – это главный «кругооборот» оборотного имущества (товар – деньги – товар). Кроме того, на предприятии есть «ручейки, утекающие в сторону». Это следующие три события.

Кассир предприятия внес в кассу наличные деньги, которые он получил в коммерческом банке для выплаты зарплаты работникам – оформляются выписка с расчетного счета предприятия и приходный кассовый ордер.

Из кассы предприятия выдана зарплата работникам на основании платежной ведомости под роспись работников.

С расчетного счета предприятия в коммерческом банке в адрес государства отправлены денежные суммы – налоги на предприятие и на его работников.

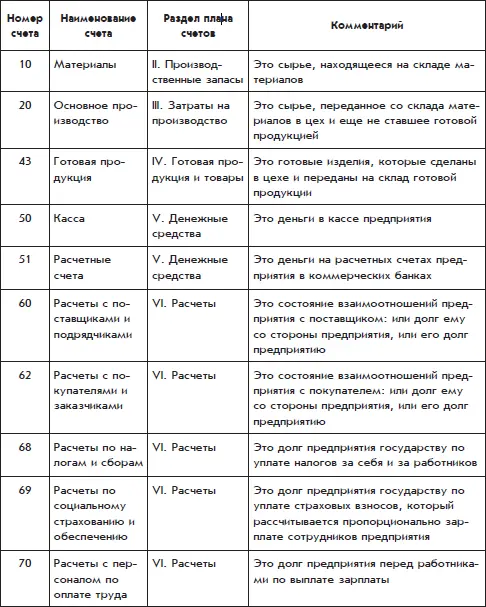

Для отражения хозяйственных событий в бухгалтерском учете бухгалтерия предприятия должна получить необходимые документы и иметь небольшой рабочий план счетов – предварительный план счетов производственного предприятия (см. таблицу):

Всего в таблице получилось десять счетов. Каждый счет соответствует одному прямоугольнику на схеме производственного предприятия и его внешнего окружения (см. рис. 1.7). Единственное исключение составил прямоугольник «Государство». Для учета взаимоотношений предприятия с государством потребовалось два счета.

Еще несколько счетов для производственного предприятия

Представленного выше плана счетов не хватит для описания деятельности небольшой производственной компании, поэтому некоторые счета нужно разделить на субсчета.

Предприятие платит государству несколько налогов. Расчет (начисление) производится по каждому налогу отдельно. Каждый налог уплачивается также отдельно. Поэтому к счету 68 «Расчеты по налогам и сборам»следует открыть субсчета и назвать их в соответствии с названиями этих налогов, например:

• 68-1 «Расчеты по налогу на прибыль»;

• 68-2 «Расчеты по налогу на добавленную стоимость»;

• 68-3 «Расчеты по налогу на имущество»;

• 68-4 «Расчеты по налогу на доходы физических лиц».

Государство обязывает предприятие исчислить налог на доходы физических лиц из зарплаты работников и перечислить его в бюджет. Для этого касса недодает каждому работнику при выдаче зарплаты причитающуюся с него сумму налога, а бухгалтерия отправляет с расчетного счета предприятия на расчетный счет налоговой инспекции общую сумму налога, исчисленного из зарплаты всех работников.

Обычно предприятие закупает сырье для своей работы в нескольких местах и у разных поставщиков. Поэтому счет 60 «Расчеты с поставщиками и подрядчиками»удобно разделить на субсчета так, чтобы каждому поставщику соответствовал отдельный субсчет. При этом бухгалтерия предприятия сможет легко увидеть сумму долга каждого поставщика (если долг числится за поставщиком) или сумму долга поставщику (если долг числится за предприятием).

Покупателей у предприятия, скорее всего, тоже будет несколько. Поэтому счет 61 «Расчеты с покупателями и заказчиками»удобно разделить на субсчета по покупателям.

К открытым субсчетам, нужно добавить несколько счетов из типового Плана счетов:

– счет 90 «Продажи»с субсчетами, включенными в типовой План счетов (раздел VIII. Финансовые результаты).

В состав счета 90 входит субсчет 90-1 «Выручка», на котором накапливается сумма выручки, полученной за проданную за последний месяц продукцию.

Кроме того, в состав счета 90 входит субсчет 90-2 «Себестоимость продаж». Себестоимость – эта денежная сумма, в которую проданная продукция или товар обошлась предприятию. На субсчете 90-2 накапливается сумма затрат на изготовление продукции, которая была продана за последний месяц. Сюда включаются затраты на покупку сырья, израсходованного на изготовление продукции, зарплату работников, содержание имущества предприятия и др.

– счет 99 «Прибыли и убытки»(раздел VIII. Финансовые результаты). Этот счет особенно важен для собственника предприятия. В конце каждого месяца на этот счет переносится сумма с субсчета 90-1 (со знаком плюс) и сумма с субсчета 90-2 (со знаком минус). В результате на субсчетах 90-1 и 90-2 остаются нули, а на счете 99 накапливается информация о прибылях или убытках предприятия с начала года.

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)