Андрей Крюков - Бухгалтерский учет с нуля

- Название:Бухгалтерский учет с нуля

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:М.

- ISBN:978-5-699-35822-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Крюков - Бухгалтерский учет с нуля краткое содержание

Вы тоже решили стать бухгалтером, но, впервые соприкоснувшись с бухгалтерским учетом, решили, что мир счетов и проводок, реестров и отчетов слишком сложен и непонятен. Эта книга станет вашим лучшим гидом в этом мире. С ее помощью вы разберетесь в терминах и понятиях бухгалтерского учета, узнаете и поймете его формы, принципы и методики, научитесь делать проводки и составлять учетные документы.

Постепенно изучая жизнь фирмы, погружаясь в ее хозяйственную деятельность, вы почувствуете себя бухгалтером, закупающим оборудование и материалы, выплачивающим зарплату и отпускные работникам, проводящим инвентаризацию и рассчитывающим налоги, составляющим формы и оценивающим прибыль.

Бухгалтерский учет с нуля - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

2. Бухгалтерские записи событий хозяйственной жизни организации делаются только на основании документов, подтверждающих произошедшие события. Бухгалтерия организации обязана собирать и хранить указанные документы.

3. В организации периодически проводится инвентаризация – проверка соответствия имущества, числящегося в организации, данным бухгалтерского учета. Она проводится с целью профилактики возможных хищений и порчи имущества организации, а также с целью проверки правильности ведения бухгалтерского учета.

4. Организация периодически платит государству налоги, размер которых зависит от результатов ее деятельности.

ОСНОВНЫЕ ПОНЯТИЯ БУХГАЛТЕРСКОГО УЧЕТА

Счета бухгалтерского учета

Рассмотрим основные принципы бухгалтерского учета, ключевые понятия бухгалтерского языка, которые используются для описания хозяйственной жизни любой организации.

Базовым понятием бухгалтерского языка является понятие бухгалтерский счет.

Как в любой области человеческой деятельности, в бухгалтерском деле есть любимые слова. Обычно эти слова перегружены различными значениями.

В бухгалтерском деле таким перегруженным словом стало слово счет.

Счетомназывается документ, который предприятие выставляет другому предприятию для оплаты товаров или услуг. Совсем другой документ, который составляется в момент отгрузки товаров, называется счетом-фактурой. Расчетный счет– это условная ячейка в коммерческом банке, где предприятие хранит свои безналичные деньги. И, наконец, бывает бухгалтерский счет,или счет бухгалтерского учета,о котором пойдет речь.

Бухгалтерский счет– это основной бухгалтерский измеритель для группировки информации о стоимости имущества организации, о ее долгах и должниках.

Бухгалтерский счет имеет номер и название. Полный список бухгалтерских счетов и субсчетов, которые могут использоваться в бухгалтерском учете организации, на бухгалтерском языке называется Планом счетов.

Каждая организация разрабатывает собственный рабочий план счетов.Но свобода организации в этом вопросе несколько ограничена законодательством. Рабочий план счетов организации должен быть построен на основании типового Плана счетов, утвержденного Министерством финансов Российской Федерации (Минфином России).

Рабочий план счетов организации – это важнейший компонент ее учетной политики; он должен быть утвержден приказом руководителя организации. Разработкой рабочего плана счетов занимается бухгалтерия организации.

В соответствии с типовым Планом счетов номер бухгалтерского счета представляет собой двузначное число – от 01 до 99. Некоторые числа из этого диапазона не используются. Не существует, например, бухгалтерских счетов с номерами 06, 09, 12, 13.

Организация не имеет права изменять названия бухгалтерских счетов, приведенных в типовом плане счетов, а также вводить счета, используя свободные номера.

Строго говоря, организация может ввести дополнительные счета, если согласует этот вопрос с Минфином России.

Бухгалтеры помнят номера счетов наизусть и в практической работе предпочитают называть счета по номерам, поскольку номер значительно короче названия.

Для нужд бухгалтерского учета того количества счетов, которое имеется в типовом плане счетов, недостаточно, поэтому к счетам открывают субсчета.

Субсчета могут нумероваться не только цифрами, но и буквами.

Номер субсчета записывается после номера счета и отделяется от него дефисом, точкой или косой чертой.

Организация может вводить в свой рабочий план счетов сколько угодно субсчетов по своему усмотрению. Типовой план счетов, утвержденный Минфином России, уже содержит некоторые субсчета, но они носят рекомендательный характер.

Новые субсчета вводятся исключительно для удобства бухгалтерского учета. Например, бухгалтерский счет 51 «Расчетные счета»предусмотрен типовым планом счетов и предназначен для учета денег на расчетных счетах в банках.

Если организация имеет два расчетных счета в двух разных банках (а обычно расчетных счетов бывает больше), то на счете 51 будет учитываться общая сумма денег на двух расчетных счетах. Это удобно для того, чтобы видеть общую сумму безналичных денег, но неудобно, чтобы разбираться с конкретным банком. Для решения этой проблемы бухгалтерия организации может ввести следующие субсчета к счету 51:

• 51-1 «Расчетный счет в банке АБВГД»;

• 51-Б «Расчетный счет в банке ЕЖЗ».

Если счет имеет субсчета, то денежная сумма на этом счете будет складываться из всех денежных сумм, числящихся на его субсчетах.

Например, если по данным бухгалтерии на субсчете 51-1 числится денежная сумма 33 000 руб., а на субсчете 51-Б – 10 000 руб., то на счете 51 будет числиться 43 000 руб.

Субсчета можно в свою очередь еще делить на субсчета, что особенно распространено в эпоху компьютеризации бухгалтерского учета. При этом понадобилось новое понятие – уровень счета.

Счет первого уровня – это бухгалтерский счет. Счет второго уровня – это субсчет, входящий в состав счета первого уровня, счет третьего уровня – это субсчет, входящий в состав счета второго уровня, и т. д.

Счет или субсчет, который не делится на другие субсчета, называется конечным счетом.

Типовой план счетов, утвержденный Минфином России, который мы будем рассматривать достаточно подробно, предназначен для организаций всех форм собственности и всех организационно-правовых форм, кроме кредитных и бюджетных организаций. Для кредитных и бюджетных организаций предусмотрены собственные типовые планы (в данной книге не рассматриваются).

Классификация бухгалтерских счетов по экономическому смыслу

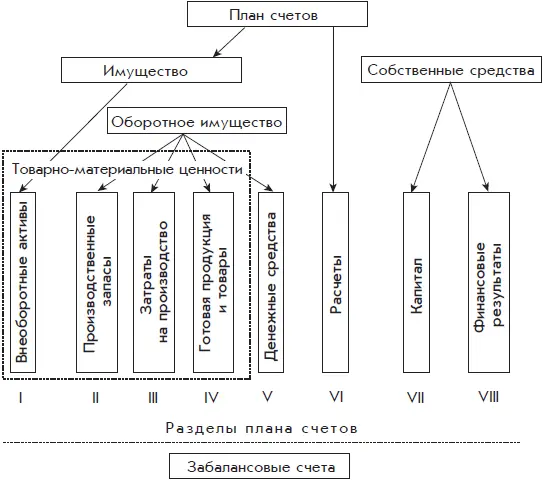

Существует несколько вариантов классификации бухгалтерских счетов. Один из вариантов, основанный на экономическом смысле бухгалтерских счетов, представлен на рис. 1.6.

На этой схеме есть несколько новых понятий, которые разъясняются здесь и далее.

Рис 1.6. Классификация счетов бухгалтерского учета по экономическому смыслу

Схема классификации имеет вид дерева, точнее, перевернутого дерева. Корень дерева – это совокупность так называемых балансовых счетов,которые составляют основную часть типового Плана счетов.

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)