Андрей Крюков - Бухгалтерский учет с нуля

- Название:Бухгалтерский учет с нуля

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:М.

- ISBN:978-5-699-35822-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Крюков - Бухгалтерский учет с нуля краткое содержание

Вы тоже решили стать бухгалтером, но, впервые соприкоснувшись с бухгалтерским учетом, решили, что мир счетов и проводок, реестров и отчетов слишком сложен и непонятен. Эта книга станет вашим лучшим гидом в этом мире. С ее помощью вы разберетесь в терминах и понятиях бухгалтерского учета, узнаете и поймете его формы, принципы и методики, научитесь делать проводки и составлять учетные документы.

Постепенно изучая жизнь фирмы, погружаясь в ее хозяйственную деятельность, вы почувствуете себя бухгалтером, закупающим оборудование и материалы, выплачивающим зарплату и отпускные работникам, проводящим инвентаризацию и рассчитывающим налоги, составляющим формы и оценивающим прибыль.

Бухгалтерский учет с нуля - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

И только в мебельном цехе шуруп будет использован по прямому назначению: рабочий цеха вкрутит его в заднюю стенку секретера. С этого момента шуруп прекратит свое существование как самостоятельный объект бухгалтерского учета: он вошел в состав готового изделия – секретера. В бухгалтерском учете стоимость шурупа будет включена в стоимость секретера, отражаемую на счете 43 «Готовая продукция».

Этот пример имеет условный характер. Для бухгалтерского учета отдельный шуруп – это мелочь. Бухгалтерия не учитывает шурупы столь детально – с точностью до штуки; перемещения и расходы шурупов измеряются в килограммах или упаковках.

Шуруп мог закончить свой жизненный путь гораздо печальнее: рабочий мебельного цеха мог уронить его на пол, после чего шуруп затерялся бы среди производственного мусора, вывезенного на мусороперерабатывающий завод. Но для бухгалтерии подобный поворот судьбы шурупа останется незамеченным. В этом случае шуруп также будет списан бухгалтерией как материал, израсходованный на производство.

Активные и пассивные счета

Главной классификацией бухгалтерских счетов является их классификация по экономическому смыслу, т. е. по их отношению к объектам и процессам хозяйственной жизни организации. Эта классификация была наглядно представлена на рис. 1.6.

Классификация бухгалтерских счетов по экономическому смыслу предусматривает их деление на активные и пассивные счета.

Понятия «активы» и «пассивы» в бухгалтерском учете используются в следующих смыслах:

• активы– это имущество организации и ее долги со стороны внешнего мира;

• пассивы– это долги самой организации.

В последнем определении долги организации понимаются очень широко. К ним относятся не только долги, которые образуются в процессе хозяйственной деятельности организации, т. е. не только долги деловым партнерам, собственным сотрудникам и государству. Предполагается, что организация должна еще и своему владельцу, причем всю денежную сумму, которую владелец вложил в организацию.

Из такого широкого определения этих понятий следует правило:

Суммарная денежная оценка активов организации равна суммарной денежной оценке пассивов организации

На протяжении нескольких столетий бухгалтеры использовали это правило для проверки правильности ведения бухгалтерского учета.

Активы и пассивы учитываются на разных бухгалтерских счетах.

Активные счета в типовом Плане счетов входят в разделы с I по V и имеют номера с 01 до 59. Пассивные счета в типовом Плане счетов входят в разделы VII и VIII и имеют номера с 80 до 99.

Особый случай – это счета раздела VI. Расчеты, которые имеют номера с 60 до 79. В зависимости от того, кто кому должен, денежная сумма, числящаяся на таком счете (или субсчете), может быть либо активом, либо пассивом.

Так, если на субсчете 60-1 числится долг поставщику на сумму 1000 руб., то эта сумма будет пассивом. Если на субсчете 62-2 числится долг некоторого покупателя продавцу на сумму 2500 руб., то эта сумма будет активом.

Счета, которые в зависимости от ситуации могут быть как активными, так и пассивными, называются активно-пассивными счетами.

Еще раз обратимся к схеме классификации бухгалтерских счетов (рис. 1.6). Штриховая линия, которая проведена на схеме вертикально и пересекает раздел «Расчеты», – это граница между активными и пассивными счетами. Слева от линии расположены активные счета, справа – пассивные, на самой линии – активно-пассивные.

Итак, активами организации являются товарно-материальные ценности и денежные средства, которые числятся на счетах с 01 до 59, а также долги организации, которые числятся на счетах с 60 до 79. А пассивами предприятия являются денежные средства, которые числятся на счетах с 80 до 99, а также долги организации, которые числятся на счетах с 60 до 79.

Счет 02 «Амортизация основных средств»– это особый случай. По своему экономическому смыслу этот счет является активным, при этом суммы на нем должны быть отрицательными. Бухгалтерские отчеты исходят как раз из этого смысла счета 02: итоги по счету 02 объединяются с итогами по счету 01 посредством вычитания (напомним, счет 02 является контрарным счетомпо отношению к счету 01).

Но бухгалтерские отчеты составляются редко, а текущая работа ведется каждый день. Поэтому, чтобы не путать бухгалтеров отрицательными числами, счет 02 формально отнесен к пассивным счетам.

Аналогичные особые случаи – счета 05 «Амортизация нематериальных активов» и 42 «Торговая наценка». Эти счета также являются контрарными счетами, которые уменьшают денежную оценку объектов бухгалтерского учета, числящихся соответственно на счетах 04 «Нематериальные активы» и 41 «Товары». По своей экономической сути эти счета являются активными счетами, но предназначены они для учета отрицательных денежных сумм. А чтобы у бухгалтеров не было необходимости работать с отрицательными числами, эти счета формально относят к пассивным счетам.

Заметим, что бухгалтерский учет, который ведется по международным стандартам финансовой отчетности (US GAAP), отличается от российского бухгалтерского учета тем, что он более четко нацелен на отражение экономической сути хозяйственных явлений. В учете по US GAAP бухгалтерские счета накопленной амортизации, а также любые другие счета, корректирующие денежную оценку имущества, считаются активными счетами.

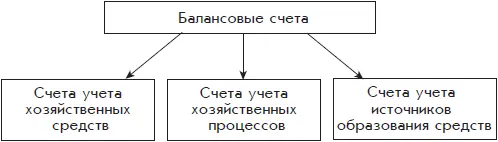

Классификации счетов по группам объектов бухгалтерского учета

Еще одним концентрированным выражением классификации счетов по экономическому смыслу является их классификация в соответствии с объектами бухгалтерского учета.

Классификация объектов бухгалтерского учета по экономическому смыслу включает три большие группы:

1) хозяйственные средства, т. е. имущество организации;

2) хозяйственные процессы, т. е. процессы обмена и производства;

3) источники хозяйственных средств, т. е. собственные средства и обязательства организации.

Ниже приведена схема классификации бухгалтерских счетов, соответствующая классификации объектов бухгалтерского учета (рис. 1.9).

Представленная классификация касается только балансовых счетов, которые подразделяются на три группы.

Рис. 1.9. Классификация счетов бухгалтерского счета по группам объектов учета

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)