Андрей Крюков - Бухгалтерский учет с нуля

- Название:Бухгалтерский учет с нуля

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:М.

- ISBN:978-5-699-35822-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Крюков - Бухгалтерский учет с нуля краткое содержание

Вы тоже решили стать бухгалтером, но, впервые соприкоснувшись с бухгалтерским учетом, решили, что мир счетов и проводок, реестров и отчетов слишком сложен и непонятен. Эта книга станет вашим лучшим гидом в этом мире. С ее помощью вы разберетесь в терминах и понятиях бухгалтерского учета, узнаете и поймете его формы, принципы и методики, научитесь делать проводки и составлять учетные документы.

Постепенно изучая жизнь фирмы, погружаясь в ее хозяйственную деятельность, вы почувствуете себя бухгалтером, закупающим оборудование и материалы, выплачивающим зарплату и отпускные работникам, проводящим инвентаризацию и рассчитывающим налоги, составляющим формы и оценивающим прибыль.

Бухгалтерский учет с нуля - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Первая группа– счета учета хозяйственных средств. К ним относятся счета для учета имущества организации, к которым из упомянутых выше счетов можно отнести счета 01 «Основные средства», 02 «Амортизация основных средств», 04 «Нематериальные активы», 05 «Амортизация нематериальных активов», 10 «Материалы», 41 «Товары», 42 «Торговая наценка», 43 «Готовая продукция», 50 «Касса», 51 «Расчетные счета».

Кроме того, к первой группе отчасти относятся счета расчетов при условии, что на них учитываются долги организации со стороны внешнего мира. Такие долги похожи на деньги, которые принадлежат организации, но ею пока не получены. Другими словами, к первой группе относятся счета расчетов в ситуации, когда они являются активными счетами. Это могут быть, например, счета 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками» и 71 «Расчеты с подотчетными лицами».

Вторая группа– счета учета хозяйственных процессов, предназначенные для наблюдения за движением средств в хозяйственных процессах, к которым относятся снабжение, производство и реализация. Сами хозяйственные процессы в бухгалтерском учете отражаться не могут, а затраты средств на их осуществление являются объектами бухгалтерского учета.

Для учета хозяйственных процессов производства используются следующие счета из уже упомянутых: 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства». Эти счета отчасти отражают стоимость имущества организации, что является задачей счетов первой группы.

Реализация продукции, товаров и услуг, а также расчеты затрат, связанных с основной деятельностью организации, отражаются на счете 90 «Продажи». Реализация и расчеты затрат, которые непосредственно не связаны с основной деятельностью, отражаются на счете 91 «Прочие доходы и расходы».

Третья группа– счета учета источников образования средств. К ним относятся счета учета источников собственных средств, т. е. счета учета средств собственника организации. Это все счета раздела VIII. Капитал типового Плана счетов, которые являются пассивными и имеют номера с 80 до 86.

Кроме того, к третьей группе относятся счета источников привлеченных средств, т. е. счета для учета денег, полученных во временное пользование от внешнего мира. Сюда можно отнести любые счета раздела VI. Расчеты типового Плана счетов, когда они являются пассивными счетами. Это могут быть счета 60 «Расчеты с поставщиками и подрядчиками» и 62 «Расчеты с покупателями и заказчиками», которые упоминались в первой группе, и счет 70 «Расчеты с персоналом по оплате труда».

Приведенная здесь классификация бухгалтерских счетов по группам объектов бухгалтерского учета представляется не очень четкой. Более полезной для практической бухгалтерской работы может быть классификация бухгалтерских счетов с их разделением на активные, активно-пассивные и пассивные.

Так что классификация бухгалтерских счетов по группам объектов бухгалтерского учета приведена здесь скорее в справочных целях или как дань сложившейся отечественной традиции изучения бухгалтерского учета.

Классификация счетов по способу их использования

Данная классификация бухгалтерских счетов основана на формальных принципах их использования. Некоторые понятия этой классификации приведены выше.

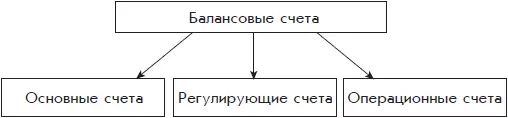

Общая схема этой классификации счетов представлена на рис. 1.10.

Классификация касается только балансовых счетов. Они подразделяются на три группы.

Рис. 1.10. Классификация счетов бухгалтерского учета по способу их использования

Первая группа– основные счета, предназначенные для учета средств хозяйственной деятельности и их источников, т. е. основы хозяйственной деятельности организации. Эти счета могут быть активными, активно-пассивными и пассивными.

Основные счета занимают больше половины перечня счетов типового Плана счетов.

В частности, к основным счетам относятся счета 01 «Основные средства», 04 «Нематериальные активы», 41 «Товары», 70 «Расчеты с персоналом по оплате труда», 80 «Уставный капитал».

Вторая группа– регулирующие счета, предназначенные для уточнения характеристики объектов учета, показанных на основных счетах.

Разновидностью регулирующих счетов являются так называемые контрарные счета, которые используются для уменьшения оценки объектов учета, показанных на основных счетах. К ним относятся счета 02 «Амортизация основных средств» (контрарный по отношению к счету 01 «Основные средства»), 05 «Амортизация нематериальных активов» (контрарный по отношению к счету 04 «Нематериальные активы») и 42 «Торговая наценка» (контрарный по отношению к счету 41 «Товары»). Формально эти счета являются пассивными.

Другая разновидность регулирующих счетов – так называемые контрарно-дополнительные счета, которые могут как уменьшать, так и увеличивать оценку объекта учета, показанного на основном счете. Например, контрарно-дополнительным счетом является счет 16 «Отклонение в стоимости материальных ценностей», который может использоваться для уточнения оценки объектов учета на счете 10 «Материалы» и нескольких других счетах.

Третья группа– операционные счета. Это вспомогательные счета, которые служат для временного отражения расчетных сумм, связанных с хозяйственными процессами.

Понятие операционные счета похоже на понятие счета учета хозяйственных процессов, представленное в предыдущей главе, хотя немного шире его. К операционным счетам относятся все счета, которые в предыдущей главе были отнесены к счетам учета хозяйственных процессов, и некоторые другие, еще не рассмотренные, счета.

Синтетические и аналитические счета

Еще одной классификацией бухгалтерских счетов является их классификация по степени детализации получаемых показателей. В этой классификации бухгалтерские счета делятся на синтетические и аналитические счета.

Синтетические счета– это счета учета имущества, обязательств и хозяйственных процессов в обобщенном виде, т. е. только в деньгах. Синтетические счета – это бухгалтерские счета первого порядка.

Отражение событий хозяйственной жизни организации с использованием синтетических счетов называется синтетическим учетом. Синтетический учет является частью бухгалтерского учета.

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)