Андрей Крюков - Бухгалтерский учет с нуля

- Название:Бухгалтерский учет с нуля

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:М.

- ISBN:978-5-699-35822-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Крюков - Бухгалтерский учет с нуля краткое содержание

Вы тоже решили стать бухгалтером, но, впервые соприкоснувшись с бухгалтерским учетом, решили, что мир счетов и проводок, реестров и отчетов слишком сложен и непонятен. Эта книга станет вашим лучшим гидом в этом мире. С ее помощью вы разберетесь в терминах и понятиях бухгалтерского учета, узнаете и поймете его формы, принципы и методики, научитесь делать проводки и составлять учетные документы.

Постепенно изучая жизнь фирмы, погружаясь в ее хозяйственную деятельность, вы почувствуете себя бухгалтером, закупающим оборудование и материалы, выплачивающим зарплату и отпускные работникам, проводящим инвентаризацию и рассчитывающим налоги, составляющим формы и оценивающим прибыль.

Бухгалтерский учет с нуля - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Взнос в уставный фонд:

ПРИМЕР

Кассир организации «Белая ромашка» получил в банке наличные деньги в размере 320 000 руб. на выплату зарплаты работникам. Этому событию соответствует следующая проводка.

Получение наличных денег в банке:

Как видим, количество структурных элементов в проводке не уменьшилось: было шесть и осталось шесть. Хотя запись проводки стала проще.

Бухгалтеры обычно записывают одновременно большое количество проводок.

Для их записи можно использовать бухгалтерскую книгу – журнал проводок.

Каждая страница журнала проводок должна представлять собой таблицу. Графы этой таблицы соответствуют элементам проводки.

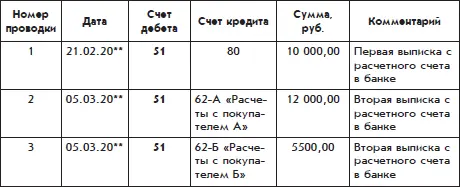

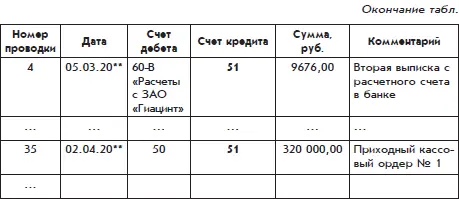

Заполненная страница журнала проводок организации «Белая ромашка» представлена ниже в виде следующей таблицы.

Страница журнала проводок:

Проводки № 1 и 35 приведены выше. А проводки № 2–4 внесены в журнал проводок на основании одного и того же документа – выписки с расчетного счета организации «Белая ромашка» от 5 марта 20** г. (это видно из комментария).

Проводка № 2 показывает поступление на расчетный счет организации «Белая ромашка» денежной суммы 12 000 руб. от покупателя А, проводка № 3 – поступление денежной суммы 5500 руб. от покупателя Б, проводка № 4 – перечисление с расчетного счета денежной суммы 9676 руб. в адрес поставщика ЗАО «Гиацинт».

При записи проводок целесообразно соблюдать следующее правило:

В проводке могут использоваться только конечные счета и субсчета.

Другими словами, если у счета есть субсчета, то такой счет не следует использовать для записи проводок.

Соблюдение этого правила делает бухгалтерский учет более четким и исключает возможную путаницу.

Рассмотрим ситуацию, когда бухгалтер нарушает это правило. У организации есть два крупных покупателя – покупатель Аи покупатель Б.В рабочем плане счетов для учета расчетов с покупателем Аоткрыт субсчет 62-А,с покупателем Б– субсчет 62-Б.Если организация осуществила разовую отгрузку товара случайному покупателю и бухгалтер решил не открывать в этом случае отдельный субсчет, а воспользоваться для учета расчетов с ним уже имеющимся счетом 62, то для этого случая, а также для аналогичных случаев в будущем в рабочем плане счетов организации следует предусмотреть субсчет 62-Ц «Расчеты с разными покупателями».

Совокупность проводок, которые соответствуют одному хозяйственному событию или одному документу, на бухгалтерском языке называется хозяйственной операцией.

Следовательно, совокупность проводок № 2–4 можно считать одной хозяйственной операцией.

При ведении бухгалтерского учета на бумажных носителях понятием «хозяйственная операция» пользоваться неудобно, здесь лучше использовать понятие «проводка». Понятие «хозяйственная операция» становится востребованным при ведении бухгалтерского учета с помощью компьютера.

С понятием «проводка» связаны такие понятия, как «корреспонденция счетов» и «оборот».

Корреспонденция– это взаимосвязь двух счетов, которая возникает в результате их использования в одних и тех же проводках.

Например, в проводке № 35 счет 50 корреспондируется со счетом 51.

Еще в бухгалтерском языке есть понятие «оборот»– это движение денег по выбранному счету (причем он может быть дебетовым или кредитовым) или движение денег с одного счета на другой. Из проводки № 35 следует:

• дебетовый оборот по счету 50 составил 320 000 руб.;

• кредитовый оборот по счету 51 составил 320 000 руб.;

• оборот с дебета счета 50 в кредит счета 51 (или оборот с кредита счета 51 в дебет счета 50) составил 320 000 руб.

Учет налога на добавленную стоимость

Немало трудностей возникает у бухгалтеров при учете налога на добавленную стоимость (НДС), который входит в стоимость приобретаемых и продаваемых товаров и услуг.

При получении товара или услуги сумма НДС отделяется от общей суммы и учитывается отдельно. То есть материальные и нематериальные ценности, которые находятся в собственности организации, числятся в бухгалтерском учете без НДС. Соответственно все перемещения материальных ценностей внутри организации отражаются без НДС.

Но при продаже товара или при предоставлении услуги покупателю организация должна включить сумму НДС в стоимость товара или услуги.

Таким образом, перемещение ценности внутри организации отражается одной проводкой. А перемещение ценностей или обмен услугами между организацией и внешним миром отражается двумя проводками, одна из которых показывает сумму НДС, включенную в общую стоимость ценности или услуги. (Естественно, если товар или услуга не облагается НДС, то можно обойтись одной проводкой.)

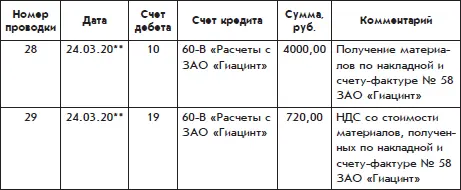

ПРИМЕР

Организация «Белая ромашка» получило от своего поставщика -

ЗАО «Гиацинт» материалы на сумму 4720 руб., в которую входит

НДС – 720 руб. Это хозяйственное событие отражается следующими двумя проводками.

Получение материалов:

В проводках использован счет 19 «Налог на добавленную стоимость по приобретенным ценностям». В соответствии с названием этого счета на нем собираются суммы НДС, которые вошли в состав стоимости сырья, материалов и товаров, приобретенных организацией.

После выполнения некоторых условий бухгалтер может перенести сумму НДС со стоимости приобретенного товара со счета 19 на субсчет 68-2 «Расчеты по налогу на добавленную стоимость» счета 68 «Расчеты по налогам и сборам». Этот перенос будет означать, что при расчете суммы НДС, причитающейся к уплате в бюджет, она будет вычтена.

На бухгалтерском языке запись денежной суммы в дебет субсчета 68-2 называется принятие НДС в зачет.

Если условия переноса выполнены, бухгалтер может записать проводку:

Принятие НДС в зачет

Эта проводка означает, что сумма НДС, подлежащая к уплате в бюджет государства, должна быть уменьшена на 720 руб.

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)