Андрей Крюков - Бухгалтерский учет с нуля

- Название:Бухгалтерский учет с нуля

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:М.

- ISBN:978-5-699-35822-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Крюков - Бухгалтерский учет с нуля краткое содержание

Вы тоже решили стать бухгалтером, но, впервые соприкоснувшись с бухгалтерским учетом, решили, что мир счетов и проводок, реестров и отчетов слишком сложен и непонятен. Эта книга станет вашим лучшим гидом в этом мире. С ее помощью вы разберетесь в терминах и понятиях бухгалтерского учета, узнаете и поймете его формы, принципы и методики, научитесь делать проводки и составлять учетные документы.

Постепенно изучая жизнь фирмы, погружаясь в ее хозяйственную деятельность, вы почувствуете себя бухгалтером, закупающим оборудование и материалы, выплачивающим зарплату и отпускные работникам, проводящим инвентаризацию и рассчитывающим налоги, составляющим формы и оценивающим прибыль.

Бухгалтерский учет с нуля - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Поступление материальных ценностей на ответственное хранение

А простая запись факта возврата этих же материальных ценностей их владельцу может выглядеть следующим образом:

Возврат материальных ценностей с ответственного хранения

Для забалансовых счетов в Главной книге также вводятся страницы, но записи в них более краткие, чем записи для балансовых счетов.

Например, страница Главной книги счета 002 с отражением представленных здесь простых записей может выглядеть следующим образом:

Счет 002 «Товарно-материальные ценности, принятые на ответственное хранение»

Сальдо забалансового счета также не будет ни дебетовым, ни кредитовым.

Внешнее различие между двойной записью (проводкой) и простой записью заключается лишь в том, что в простой записи используется один счет, а в проводке – два счета. Если бухгалтерский учет ведется в бумажной форме, то для простых записей могут использоваться тот же журнал и те же таблицы. При этом графа таблицы для второго счета не используется.

Этот же подход применяется в компьютерных бухгалтерских программах. Простые записи можно вносить в них вперемежку с проводками, и они будут выглядеть так же, как проводки. Простая запись отличается от проводки тем, что в простой записи второй счет не указывается или в качестве второго счета указывается какой-нибудь ничего не значащий, фиктивный счет, например, счет 00.Компьютерная программа дополнительно контролирует бухгалтера, чтобы он не мог сделать ошибочную запись. Правильная бухгалтерская программа не позволит бухгалтеру записать проводку с использованием двух счетов, один из которых является балансовым, а другой – забалансовым, ведь оба счета в проводке должны быть балансовыми!

Выводы

1. Бухгалтерский счет – это основной бухгалтерский измеритель группировки информации о стоимости имущества организации, ее долгах и должниках.

2. Основной классификацией бухгалтерских счетов является их деление на активные и пассивные счета. На активных счетах отражаются активы организации, т. е. ее имущество и долги со стороны внешнего мира. На пассивных счетах отражаются пассивы организации, т. е. ее долги внешнему миру, включая средства, вложенные в организацию ее собственником. Бухгалтерские счета, которые в зависимости от ситуации могут быть как активными, так и пассивными, называются активно-пассивными счетами.

3. Использование понятий «дебет» и «кредит» позволяет существенно облегчить бухгалтерский учет. Дебет означает увеличение актива или уменьшение пассива. Кредит означает уменьшение актива или увеличение пассива.

4. Элементарная бухгалтерская запись события хозяйственной жизни организации на бухгалтерском языке называется проводкой. Проводка содержит три основных элемента: счет дебета, счет кредита, денежная сумма. Именно потому, что в проводке задействуется два счета, современная бухгалтерия называется двойной.

5. Для описания хозяйственных событий, не касающихся имущества и обязательств организации, используется простая запись, которая отличается от проводки тем, что в ней используются не два, а только один забалансовый счет.

СИСТЕМА БУХГАЛТЕРСКОГО УЧЕТА

Систему бухгалтерского учета образуют средства регистрации хозяйственных операций, в частности, журнал проводок и Главная книга, а также средства для подготовки рабочих отчетов и официальной бухгалтерской отчетности.

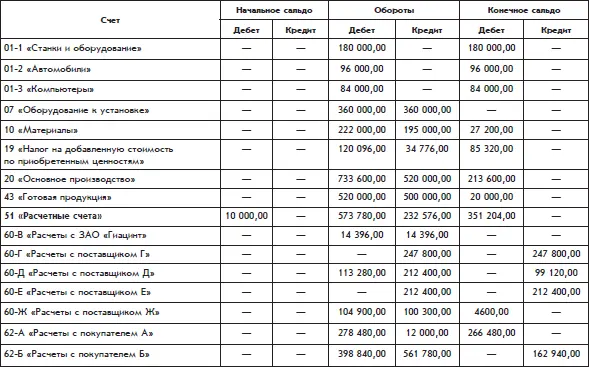

Оборотная ведомость

Исходная информация, необходимая для составления бухгалтерских отчетов, теперь содержится в Главной книге. Так как Главная книга большая, а информации, необходимой для составления отчетов, в ней недостаточно, бухгалтеру имеет смысл выполнить небольшую предварительную работу: выписать эту информацию и включить ее в оборотную ведомость.

Оборотная ведомостьпредставляет собой перечень оборотов и остатков по счетам за определенный период времени.

Оборотная ведомость организации «Белая ромашка» представлена в таблице.

Каждая строка таблицы соответствует итогам по одному листу Главной книги. В частности, строка оборотной ведомости для счета 51 «Расчетные счета»здесь соответствует листу Главной книги счета 51, который был показан ранее.

Начальное сальдо – сальдо счета на начало отчетного периода. Конечное сальдо – сальдо на конец отчетного периода.

Итоговые суммы образуют три пары равных результатов. Это следует из принципа двойной записи. Отсутствие равенства в какой– либо паре будет означать, что оборотная ведомость заполнена неправильно.

Из перечня счетов, задействованных в представленной оборотной ведомости, видно, что организация «Белая ромашка» является производственным предприятием.

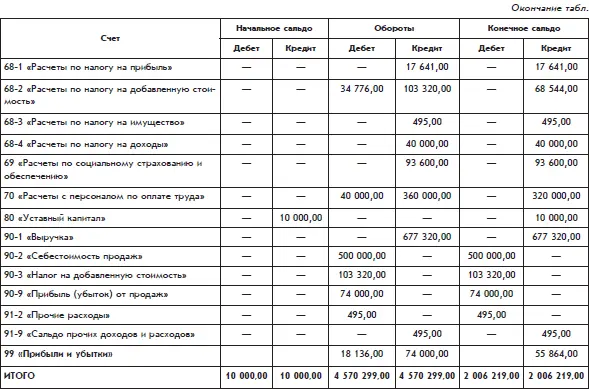

Представленная выше оборотная ведомость имеет небольшой недостаток: в ней не указаны итоговые данные по счетам, которые имеют субсчета. Соответствующая информация распределена по субсчетам.

Информацию по таким счетам можно получить простым суммированием данных по субсчетам. Полученные результаты можно было бы включить в оборотную ведомость в виде дополнительных строк.

Но возможен и другой вариант – составить отдельную оборотную ведомость, которая не содержит субсчетов.

Такая оборотная ведомость будет иметь более компактный вид (с. 111–112)

Обратим внимание на то, как рассчитано конечное сальдо по счету 60 «Расчеты с поставщиками и подрядчиками».По этому счету получилось два сальдо: одно дебетовое, другое кредитовое. Дебетовое сальдо этого счета (4600 руб.) рассчитано как сумма дебетовых сальдо по субсчетам счета 60, а кредитовое сальдо (559 320 руб.) – как сумма кредитовых сальдо по субсчетам счета 60.

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)