Андрей Крюков - Бухгалтерский учет с нуля

- Название:Бухгалтерский учет с нуля

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:М.

- ISBN:978-5-699-35822-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Крюков - Бухгалтерский учет с нуля краткое содержание

Вы тоже решили стать бухгалтером, но, впервые соприкоснувшись с бухгалтерским учетом, решили, что мир счетов и проводок, реестров и отчетов слишком сложен и непонятен. Эта книга станет вашим лучшим гидом в этом мире. С ее помощью вы разберетесь в терминах и понятиях бухгалтерского учета, узнаете и поймете его формы, принципы и методики, научитесь делать проводки и составлять учетные документы.

Постепенно изучая жизнь фирмы, погружаясь в ее хозяйственную деятельность, вы почувствуете себя бухгалтером, закупающим оборудование и материалы, выплачивающим зарплату и отпускные работникам, проводящим инвентаризацию и рассчитывающим налоги, составляющим формы и оценивающим прибыль.

Бухгалтерский учет с нуля - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

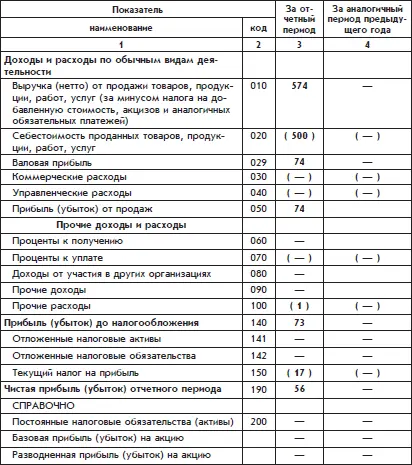

Сумма в строке «Выручка» – это кредитовое сальдо по субсчету 90-1 «Выручка» минус дебетовое сальдо по субсчету 90-3 «Налог на добавленную стоимость».

Сумма в строке «Себестоимость продаж» – это дебетовое сальдо по субсчету 90-2 «Себестоимость продаж».

Сумма в строке «Валовая прибыль» – это разность между суммами первых двух строк. Она совпадает с дебетовым сальдо по субсчету 90-9 «Прибыль (убыток) от продаж».

Сумма в строке «Прочие затраты» – это дебетовое сальдо по субсчету 91-2 «Прочие расходы».

Сумма в строке «Прибыль» (до налога на прибыль) – это разница сумм предыдущих двух строк.

Сумма в строке «Налог на прибыль» – это кредитовый оборот субсчета 68-1 «Расчеты по налогу на прибыль» (точнее, оборот с дебета счета 99 «Прибыли и убытки» в кредит субсчета 68-1 «Расчеты по налогу на прибыль»).

Сумма в строке «Прибыль остающаяся в распоряжении предприятия» – это разница предыдущих двух строк и одновременно кредитовое сальдо по счету 99.

Чтобы конечная сумма отчета о прибылях и убытках совпадала с суммой прибыли в балансе, необходимо, чтобы отчет о прибылях и убытках был составлен за период с начала года. Это связано с тем, что прибыль, попадающая в баланс, накапливается за период с начала финансового года.

Например, для даты баланса 31 марта период соответствующего отчета о прибылях и убытках должен быть с 1 января по 31 марта, т. е. I квартал.

Если в качестве начала периода отчета принимается начало года, то расчет с таким периодом называется расчетом нарастающим итогом.

В случае с организацией «Белая ромашка», отчет о прибылях и убытках которой был составлен только за март, указанные даты совпали лишь потому, что организация начала работать только в марте. Следовательно, отчет о прибылях и убытках за I квартал имел бы такой же вид, как и отчет о прибылях и убытках за март.

Отчет о прибылях и убытках на типовом бланке

Информация, содержащаяся в «шапке» отчета о прибылях и убытках, во многом повторяет информацию «шапки» бухгалтерского баланса.

Некоторая новизна типовых бланков бухгалтерских отчетов заключается в том, что цифровые показатели, которые входят в итоговый показатель со знаком «минус», заключаются в круглые скобки. Так, в круглые скобки заключен показатель «Себестоимость проданных товаров, продукции, работ, услуг», который в расчете итогового показателя «Валовая прибыль» вычитается из показателя «Выручка (нетто) от продажи товаров, продукции, работ».

В типовых бланках бухгалтерской отчетности используется традиция американских финансистов заключать отрицательные числа в круглые скобки вместо простановки знака «минус».

Отчет дополнен графой для представления сведений об аналогичном периоде прошлого года. В данном конкретном случае эта графа осталась незаполненной:

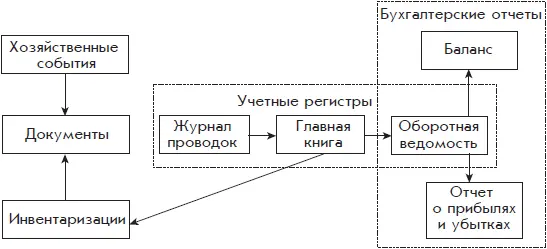

Этапы бухгалтерского учета

Последовательность работы бухгалтерии организации в течение отчетного периода, описанная выше, представлена в виде схемы (рис. 1.11).

Бухгалтерия в течение отчетного периода собирает, изготавливает и регистрирует документы, подтверждающие произошедшие события хозяйственной жизни организации. Кроме того, некоторые из собранных документов отражают результаты инвентаризаций, которые должны проводиться с целью выявления и устранения отклонений между данными бухгалтерского учета, представленными в Главной книге и других учетных регистрах, и фактическим состоянием хозяйства организации.

Рис. 1.11. Последовательность работы бухгалтерии

По каждому документу в бухгалтерии делаются записи в журнале проводок и в Главной книге.

В конце каждого квартала по данным из Главной книги составляются дополнительные проводки, связанные с закрытием квартала, и затем составляется оборотная ведомость.После этого составляются бухгалтерские отчеты, в частности, бухгалтерский баланси отчет о прибылях и убытках.

В приведенной схеме появилось новое понятие – «учетные регистры». К ним отнесены журнал проводоки Главная книга.

Вообще учетные регистры– это средства регистрации и группировки информации о событиях хозяйственной жизни организации. Учетные регистры могут иметь вид бухгалтерских книг или картонных карточек.

Оборотная ведомость занимает промежуточное положение между учетными регистрами и отчетами: она может относиться и к учетным регистрам, и к отчетам.

Совокупность учетных регистров с установленными порядком и способом записи в них называется формой бухгалтерского учета.

Упрощенно процедуру бухгалтерского учета можно представить следующей формулой:

документы – учетные регистры – бухгалтерские отчеты

Форма бухгалтерского учета

Представленная выше система ведения бухгалтерских записей с использованием двух бухгалтерских книг – журнала проводок и Главной книги – напоминает так называемую староитальянскую форму бухгалтерского учета, которую описал более пяти веков назад итальянский монах и математик Лука Пачоли (Luca Pacioli, 1445–1517) в первой печатной книге по бухгалтерскому делу.

Строго говоря, староитальянская форма бухгалтерского учета предусматривала ведение еще одной бухгалтерской книги – так называемый мемориал. Мемориал– это бухгалтерская книга, в которой можно было делать записи о произошедших хозяйственных событиях в свободной форме. А уже на основании этих свободных записей бухгалтер записывал проводки в журнале проводок. В системе ведения бухгалтерских записей, которая рассмотрена выше, мемориал заменили документы, собираемые бухгалтерами.

По староитальянской форме удобно вести бухгалтерский учет, когда бухгалтер в организации один. Но если бизнес усложняется, а бухгалтеров становится больше, то по системе с двумя книгами уже ничего не получится. Не будут же бухгалтеры вносить записи в эти две книгах по очереди! Нужно придумать, как разделить журнал проводок на несколько журналов, какие вспомогательные бухгалтерские книги при этом завести, как собирать сводную информацию для Главной книги.

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)