Андрей Крюков - Бухгалтерский учет с нуля

- Название:Бухгалтерский учет с нуля

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2010

- Город:М.

- ISBN:978-5-699-35822-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Крюков - Бухгалтерский учет с нуля краткое содержание

Вы тоже решили стать бухгалтером, но, впервые соприкоснувшись с бухгалтерским учетом, решили, что мир счетов и проводок, реестров и отчетов слишком сложен и непонятен. Эта книга станет вашим лучшим гидом в этом мире. С ее помощью вы разберетесь в терминах и понятиях бухгалтерского учета, узнаете и поймете его формы, принципы и методики, научитесь делать проводки и составлять учетные документы.

Постепенно изучая жизнь фирмы, погружаясь в ее хозяйственную деятельность, вы почувствуете себя бухгалтером, закупающим оборудование и материалы, выплачивающим зарплату и отпускные работникам, проводящим инвентаризацию и рассчитывающим налоги, составляющим формы и оценивающим прибыль.

Бухгалтерский учет с нуля - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

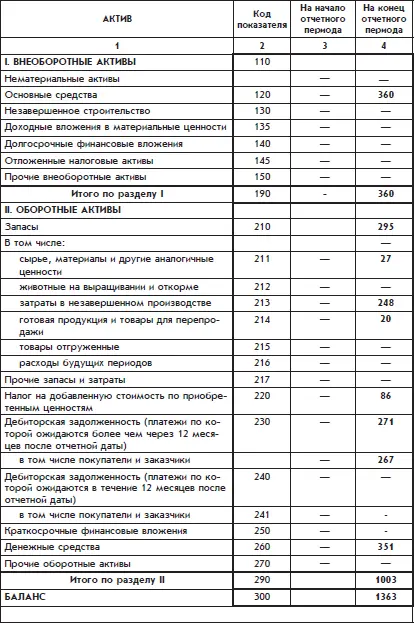

В представленном балансе это делать не пришлось, поскольку ООО «Белая ромашка» – организация новая и основные средства еще не имеют амортизации.

В левой части баланса показано имущество организации и долги внешнего мира организации, в правой части баланса – источники, за счет которых профинансированы статьи левой части баланса.

Итоговая сумма левой части баланса равна итоговой сумме правой части. Отсюда происходит название этого бухгалтерского отчета – баланс означает равновесие.

Как уже говорилось, баланс составляется в первую очередь в интересах собственников и руководителей организации и дает ответы на многие вопросы, но прежде всего на два основных:

1. Откуда у организации средства на ведение деятельности, т. е. каковы ее источники финансирования? Ответ на этот вопрос можно получить из правой части баланса. Кроме собственника организации, которого можно считать постоянным источником финансирования, в правой части баланса показаны временные источники финансирования, такие, как деловые партнеры, работники организации или государство.

2. Как распределены эти средства, т. е. на что они потрачены? Ответом на этот вопрос является левая половина баланса. Средства, которые были собраны со всех источников финансирования, существуют в формах денег, материальных и нематериальных ценностей, а также дебиторской задолженности со стороны деловых партнеров.

Статьи баланса расположены в определенном порядке, который отличается от порядка расположения счетов в типовом Плане счетов.

Для активных статей баланса соблюдается следующий принцип. Чем раньше можно ожидать превращения учитываемого актива в деньги или в другой актив, тем ниже в балансе располагается статья. В самой нижней части актива баланса находятся статьи учета денег.

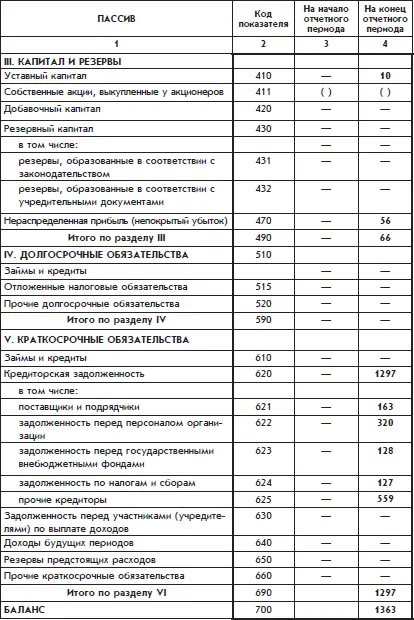

Пассивные статьи баланса упорядочены по аналогичному принципу. Чем раньше предполагается погашение кредиторской задолженности, тем ниже в балансе размещена статья.

Баланс является исходным материалом для многих экономических расчетов. Поэтому информация в балансе упорядочивается в соответствии с экономическим смыслом.

Статьи баланса объединяются в разделы, которые определены в соответствии с классификацией бухгалтерских счетов по экономическому смыслу, представленной на рис. 1.6.

Активные статьи баланса распределены по двум разделам – «Оборотные активы» и «Внеоборотные активы». Экономический смысл этих разделов разный.

Оборотные активы– это денежные средства, а также материальные ценности и дебиторская задолженность, которые будут обращены в деньги или другие активы не позднее чем через год.

Внеоборотные активы– это активы с продолжительностью использования более одного года. К ним относятся основные средства, нематериальные активы, долгосрочные финансовые вложения.

Разделение активов на оборотные и внеоборотные активы имеет следующий экономический смысл. Оборотные активы – это вложения денег в развитие организации тактического характера, а внеоборотные активы – это вложения денег стратегического характера.

Определенный уровень оборотных активов обеспечивает бесперебойную текущую работу организации. Нехватка средств в оборотных активах может приводить к простоям. Вложение дополнительных средств в оборотные активы может дать в короткий срок финансовый результат.

А определенный уровень внеоборотных активов обеспечивает долговременное развитие организации. Результат от вложения денег во внеоборотные активы сказывается, как правило, не сразу. Приобретение новых внеоборотных активов может быть отложено на месяц-другой без большого ущерба для организации.

Пассивные статьи приведенного выше баланса распределены по разделам «Собственные средства» и «Краткосрочные обязательства».

Собственные средства– это пассивы, представляющие средства собственника организации. Краткосрочные обязательства– это кредиторская задолженность организации, которая должна быть погашена в срок менее года.

Реальный баланс в пассивной части должен содержать также раздел «Долгосрочные обязательства».В этом разделе показывается кредиторская задолженность, которую организация должна погасить в срок более года. Но в балансе организации «Белая ромашка» этот раздел исключен, поскольку у нее долгосрочных обязательств нет.

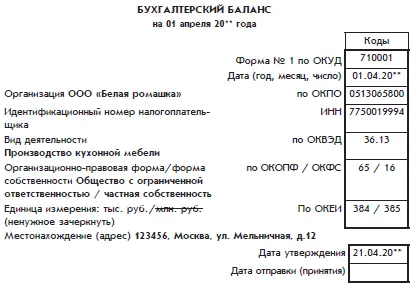

Бухгалтерский баланс на типовом бланке

В этой главе представим баланс организации «Белая ромашка» на типовом бланке.

В отличие от баланса, который был представлен выше, пассивные статьи размещены не справа, а ниже активных статей. Количество статей баланса увеличилось. Добавлена графа для данных на начало отчетного периода (т. е. на начало финансового года). Но поскольку хозяйственная деятельность организации «Белая ромашка» только началась, эта графа осталась незаполненной, как и большинство строк баланса.

В соответствии с правилами заполнения бухгалтерской отчетности статьи, по которым отсутствуют числовые значения показателей, прочеркиваются, т. е. ставится тире в соответствующем поле бланка.

Баланс имеет объемную «шапку», которая содержит информацию о кодах, присвоенных организации территориальным органом государственной статистики.

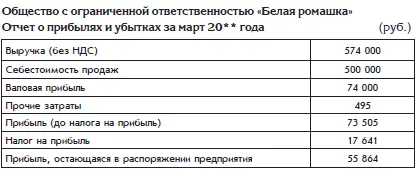

Отчет о прибылях и убытках

Этот бухгалтерский отчет показывает компоненты, из которых сложилась сумма прибылей и убытков в правой части баланса. Отчет составляется по информации за определенный период. Отчет о прибылях и убытках организации «Белая ромашка» за месяц можно представить в виде следующей таблицы:

Информация для заполнения отчета о прибылях и убытках взята из оборотной ведомости организации «Белая ромашка», которая содержит субсчета.

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)